广信材料(300537.SZ)毁于高溢价“撒币”式并购

2021-05-12 16:24:00来源:市值风云

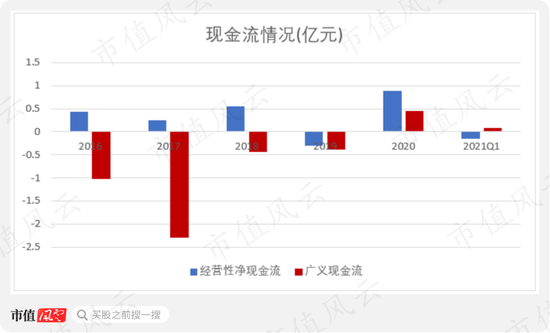

(注:广义现金流=经营性净现金流+投资性净现金流)

广信材料的有息负债全部为银行贷款且大部分为短期借款。2019年末,广信材料的账面可用资金(含货币资金与理财产品)与短期借款之间开始出现缺口。

如此看来,广信材料的资金并不算十分充裕,可能一直需要借新还旧加以周转。

五、产能利用率偏低,拟扩张产能是否能顺利消化?

据2020年年报披露,广信材料主要产品油墨、涂料目前的产能利用率仅分别为56.93%和77.63%。

在此之前,广信材料6,500吨/年的油墨产能已满销满产,总体产销率从2016年的98.95%下降至2019年的95.17%。

2020年,首发募投项目“年产8,000吨感光新材料项目”在延迟1年达产(2019年末)后正式投产,全年产销率(95.1%)与2019年基本持平。

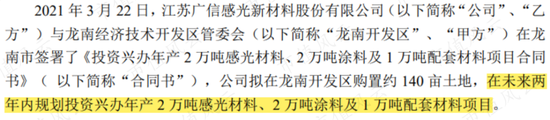

2021年3月,广信材料公告即将在江西龙南新设立子公司江西广臻感光材料有限公司,并规划新建年产2万吨感光材料、2万吨涂料及1万吨配套材料生产基地。目前该子公司已取得营业执照。

以当前业绩增幅不及2019年同期、收购子公司预计未来业绩仍将受到冲击的情况来看,拟新建的生产基地产能是否能被顺利消化着实还有待观察。

六、光刻胶产品未落地,股价在云端,实控人及高管趁势减持

(一)公司股价与概念齐飞,实控人及高管趁势减持

前面我们曾说过,广信材料是国内PCB阻焊油墨行业的龙头厂家,但近年来,让广信材料股价飞涨的却是光刻胶。

光刻胶是半导体技术壁垒最高的材料之一,是光刻过程中最重要的耗材。光刻胶材料约占IC制造材料总成本的4%。按照需求端分类,光刻胶可细分为PCB光刻胶、面板光刻胶和半导体光刻胶,技术难度依次增大。

目前,全球光刻胶的核心技术被日本和美国垄断,日本JSR、东京应化、信越化学和富士电子垄断了全球70%以上的市场份额。

我国PCB光刻胶国产化率超过50%、LCD光刻胶国产化率约为10%、高端的半导体光刻胶国产化率很低。

作为“光刻胶”概念股的一员,广信材料、容大感光都是PCB光刻胶细分领域玩家。2020年3月起,广信材料股价和估值随着“光刻胶”概念的热炒一度起飞,股价最高曾突破31元/股。

直至2020年10月初公司在回复深交所关注函明确提及商誉减值风险后,广信材料股价才开始“跌跌不休”。

(2019.1~2021.4公司股价走势,来源:choice数据)

Choice数据显示,2020年年报披露之前,广信材料在6个月前、3个月前及2021年4月25日的PE(TTM)分别为401倍、198倍和243倍,估值指标基本均在100倍以上。

公司股价上去了,自然有人蠢蠢欲动。

除去早已减持退出的宏利创新及已减持至持股比例小于1%的吉林现代,2020年2月~7月,广信材料实际控制人李有明及高管合计减持套现1.45亿元,其中李有明减持套现1.26亿元。

以上数据并非为公司大股东、高管及实控人的全部减持记录。不对时间设限的话,从解禁期满到2020年7月,公司大股东、实际控制人李有明及高管们均是减持多于增持,总体上合计减持套现约4.6亿元。

(二)光刻胶尚无产品批量落地,产品进度落后于竞争对手

然而实际上,广信材料的光刻胶至今仍未有产品批量落地,光刻胶项目进展与公司曾经的股价表现相去甚远。

2018年11月,广信材料与台湾广至新材料有限公司(以下简称“台湾广至”)签订《技术委托开发合同》,委托后者进行光刻胶产品研发,总经费800万元。

截至2020年10月中旬,广信材料累计投入580万元。部分平面显示面板用光刻胶已有少量产品由台湾广至在台湾地区销售。

2020年9月,广信材料全资子公司湖南广裕感光新材料有限公司取得年产1,920吨光刻胶建设项目环评批复,目前还在筹备期。

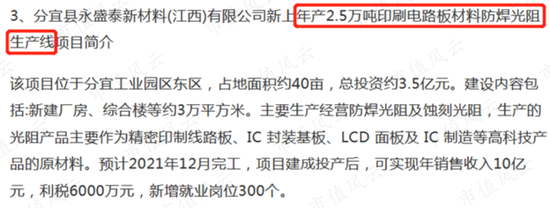

2020年,公司的直接竞争对手台湾永盛泰将在江西新余市分宜县新设立永盛泰新材料(江西)有限公司,新增年产2.5万吨PCB防焊光阻(PCB光刻胶),预计2021年末完工投产。

同时,容大感光2020年年报显示自己已能推出合规的中低端光刻胶产品。2020年容大感光已生产245.96吨光刻胶,取得2,533万元收入。

截至2021年4月末,容大感光的市值为55.41亿元,广信材料仅为23.78亿元,前者已是后者的2.33倍(数据来源:choice)。

七、结语

作为国内的PCB阻焊油墨龙头,广信材料上市不到50天就开始频频砸钱高溢价收购问题标的,业绩承诺期一满就迎来商誉大洗澡,2020年出现上市以来的首亏。

上市五年以来,广信材料累计分红0.62亿元,却也落入收入随并购标的业绩表现波动、主要业务毛利率、归母净利率一路下滑、应收账款周转慢、资金不算充裕的窘境。

要是能把用来胡乱并购问题标的的钱,切实用于增强自身软实力并尽早推动甚至实现自主研发光刻胶产品的落地,恐怕会是另一番光景。

不过,话又说回来,广信材料前后的股价表现也足以证明,仅凭概念,真的走不远。

关键词:

责任编辑:hnmd004

- 环球快看:小米手机桌面壁纸设置在哪?小米2023-06-14

- 龙俊亨参加过的综艺节目有哪些?龙俊亨个人2023-06-14

- 异地存折丢了当地可以补办吗?存折丢失了必2023-06-14

- 全球观察:本机ip地址怎么查?怎么看自己的2023-06-14

- 每日信息:电脑摄像头打不开怎么回事?电脑2023-06-14

- 刚开始怎么学画画?初学者怎么画人物?2023-06-14

- 利率影响生产规模指的是什么内容? 2023-06-14

- 苹果MacBookAir15正式开启首销了吗?你知道2023-06-14

- 尿肌酐是什么意思?肌酐多少是尿毒症?_全2023-06-14

- 世界看热讯:除权除息日什么意思?除权除息2023-06-14

- 铁观音属于乌龙茶吗?铁观音茶叶保质期多久?2023-06-14

- miui7是安卓几?小米手机72小时密码怎么关2023-06-14

- 环球热推荐:麒麟9000和骁龙888对比哪个好2023-06-14

- 全球热讯:争风吃醋的意思是什么? 争风吃醋2023-06-14

- 《原神》绯红之愿有什么用?为什么很多人后2023-06-14

- 白茶适合啥季节喝 哪些人适合喝白茶?2023-06-14

- 世界即时:劳动争议受理范围是怎样的?劳动2023-06-14

- 湖南中医药大学算好大学吗?湖南中医药大学2023-06-14

- 被称作教育王国的是哪个国家?被称为教育王2023-06-14

- 湖南中医药大学怎么样?湖南中医药大学在全2023-06-14

- 我区3个村入选省级乡村振兴示范村2023-06-14

- 焦点消息!劳动争议调解怎么处理?劳动争议2023-06-14

- 观焦点:医保卡被锁了怎么解锁?医保卡可以2023-06-14

- 乌克兰面积有多大?乌克兰面积相当于哪个省2023-06-14

- 佳能5D4像素是多少?佳能5D4相机可以采取触2023-06-14

- 舌根癌有哪些症状?舌根癌能活多久?2023-06-14

- 苹果手机nfc功能在哪里?苹果手机nfc怎么复2023-06-14

- 世界速读:抖音一万赞能收入多少?抖音的音2023-06-14

- 苹果公司股价在周一创下了新高 仍有分析师2023-06-14

- 黑卡是什么级别的信用卡?黑卡的信用卡额度2023-06-14