VC的恐惧:“只认钱”的投资策略会是一种降维打击吗?

2022-02-08 15:43:52来源:投中网

诸位LP,你们好,先来请教一个问题:

“如果某家GP告诉你,新一期基金打算募资100亿美元,继续投向高科技公司,不过为了快速决策,会将尽职调查简化、再简化,简化到能投多快投多快——12-18个月投完100亿美金,哪怕为此给予企业更高的估值,哪怕多少会影响回报,你说投后服务?对不起,没时间。

这样一个GP,你投吗?”

这是过去两周,我陆续抛给几位不同类型LP的一组问题。

一位国资LP的答案很有代表性,“不是我们的菜”,不过他认为,“在高位套现,让其他GP接盘,也是能力的体现,作为财务型FOF是不错的选择。”

一位既是LP,也有直投的母基金合伙人则反问我,“为什么国内要有一只这样的基金,还嫌不够卷吗?”

真是个优秀的反问句,但我的答案是肯定的:跟美国市场相比,的确还不够卷。

十多年前成立的A16Z,凭借一套认知输出+人海战术+全方位投后服务的全新打法,加之敏锐的眼光和大胆的投资风格,让原本羞羞答答、你侬我侬的美国VC大呼“传统被颠覆”,闹得现在国内的VC也是言必谈投后。

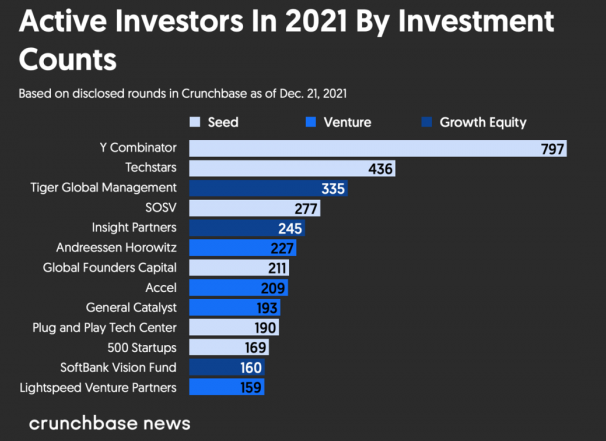

2021年,对冲基金起家的TigerGlobal Management(老虎环球基金)以更为激进的投资策略,成功让美国的风险投资市场卷出了新高度,Crunchbase数据显示,Tiger Global2021年对初创企业的出手次数是2020年的4倍多,达到335笔,仅次于两个创业加速器YC和Techstars。

2021年投资数量最多的投资机构,来源:crunchbase

如果单纯是出手次数上碾压传统VC也就罢了,偏偏2021年Tiger Global在募资金额(超过150亿美元)、领投公司融资总额(290亿美元)、捕获独角兽数量(176家)这些数据全方位碾压传统VC,你可能会怀疑这是闭着眼睛瞎投,收益率肯定高不了?

Tiger Global最近的第15支基金募资文件显示,前14支基金的IRR高达34%,扣除费用后还有27%。

去年十月,老虎在迎来了第15支基金88亿美元的首关,预计在今年3月该基金规模100亿美元,计划12-18个月内全部投完,你说还有比这更卷、更疯狂的事儿吗?

Tiger Global的打法为什么这么偏激?八成是因为他们对投资这事儿的看法,跟一般VC大相径庭;你说这只老虎的潜台词是什么?想必是这样的:投资就是个赚钱的事情,不要往里面加太多情怀,什么赋能、支持经济创新乱七八糟的,这就是个单纯的金钱游戏,是的,名声和权力统统不要,就是搞钱。

一言蔽之,“不装了,我摊牌了”。

反过来说,Tiger Global这种更“纯粹”的打法,也在揭开传统VC的一层恐惧:“只认钱”的投资策略会是一种降维打击吗?

老虎来了

就如本文开头所描述,Tiger Global围绕着“快速投资”这个关键词,整了不少颠覆性的大活:

第一,Tiger Global将大部分的投前尽职调查外包给贝恩咨询,自己则只针对被投公司有一个极简的了解过程,比如开个会聊聊、了解一下基础的财务报表等;

第二,已经数次提速的传统VC,以周甚至月为单位的投资流程在Tiger Global面前依然显得无比冗长,Tiger Global通常几天就可以完成投资;

第三,更高的估值,这一点不用过多解释,俗话说“上赶着不是买卖”,想要尽快拿下案子,势必要付出更多的钱,只不过相比于传统VC,Tiger Global通常显得过于慷慨,比如在一篇报道中,曾有过这样一个例子:

Tiger Global已经报出了比公司报价高25%的估值,但CEO依然说要考虑一下其他几只基金,Tiger Global又往桌子上拍了一亿美金,对方直接“跪了”,钞能力卷出新高度;

第四,对加入被投企业的董事会不感兴趣,对很多公司来说,不就相当于一份“钱多事儿少离家近”的工作吗?事实上,Tiger Global不仅一般不参与公司日常经营和管理,也几乎不做自己的PR,官网只有极简的介绍,这意味着Tiger Global有一大批忠心的LP票友,不操心募资;

第五,不强调投后服务,如果被投公司实在有需求,就去找贝恩吧。这与目前主流的VC大相径庭,要知道就连只有几位合伙人的Benchmark,都在说“每个合伙人都会尽心尽力帮助你。”,Tiger Global则明确表示没有这个时间,寻找下一个投资目标更重要。

Tiger Global投资轮次,制图/投中网,来源:crunchbase

综上所述,Tiger Global形成了以投资速度为核心的交易策略,硅谷投资人Everett Randle称Tiger Global开发出一种“飞轮效应”,在我看来,用财务报表中的存货周转率(次)打个比方,能更直观地展现Tiger Global的策略优势。

存货周转率(次)评估企业运营能力的重要指标,一般情况下,同类企业这个数字越大,意味着运营效率越高,但利润率会降低。比如一台电视卖1万元,20%利润率,每年能卖1万台,一年挣2000万;如果降价1000元销售,虽然牺牲了部分利润,但每年能卖3万台,一年利润就增加到3000万元。

所以你看,Tiger Global其实是将募到的钱当成存货,走“薄利多销”的路子,案子贵一点不怕,投资企业的质量拉低一些也不怕,只要周转的够快,照样能获得不错的IRR(内部收益率),听起来不可思议,但对Tiger Global这类对冲基金来说,风险投资不只是对企业认知的比拼,也是一场名副其实的金钱游戏。

责任编辑:hnmd004

- 国家赔偿的期限一般是多长时间?国家赔偿的2023-06-14

- 当前观点:洗衣粉和洗衣液哪个更干净?为什2023-06-14

- 全球时讯:液压卷板机和机械卷板机有什么区2023-06-14

- 应用程序无法正常启动怎么回事?应用程序2023-06-14

- 家长可进地库接送学生,青岛这所在建学校刷2023-06-14

- 大话西游2钓鱼技巧是什么?大话2钓鱼攻略2023-06-14

- 鼻唇沟纹如何消除?鼻唇沟是怎么形成的?_2023-06-14

- 每日速递:波黑是哪个国家?波黑和黑山是一2023-06-14

- 焦点资讯:股票成交额表示什么情况?买入成2023-06-14

- 今日视点:《王者荣耀》为什么男生喜欢玩安2023-06-14

- 全球微动态丨双鱼总是会发挥自己的头脑 不2023-06-14

- 醒肤是什么意思?醒肤水的作用及功效是什么2023-06-14

- 全球热头条丨京东腾讯续签三年战略合作协议2023-06-14

- 遗产按照什么顺序继承?继子会有继承权吗?2023-06-14

- 生态公益林补偿资金用途是什么?搬迁补偿收2023-06-14

- 远期利率协议概述包括哪些内容? 2023-06-14

- 【天天快播报】土槿皮和土荆皮是一个东西吗2023-06-14

- 美国股市和A股有什么不同?美股周六周日会2023-06-14

- 最新!美财长耶伦:对华脱钩是“灾难”,美2023-06-14

- 当前焦点!苹果手机用不了wifi是怎么回事?i2023-06-14

- 天秤座的人情商往往都特别的高 过得特别的2023-06-14

- 如何理解财政赤字?财政赤字率高好还是低好2023-06-14

- 天天微速讯:高铁提前多久检票?提前40分钟2023-06-14

- 热头条丨Mysteel2023-06-14

- 民事诉讼程序二审审理是怎样的?民事诉讼程2023-06-14

- 北京朝歌数码科技股份有限公司获准在新三板2023-06-14

- 子宫炎症的症状有哪些?子宫炎症是什么原因2023-06-14

- 两部门:网络餐饮平台要科学设置起送价格,2023-06-14

- 内蒙古一小区燃气泄漏闪爆,有人称“瞬间耳2023-06-14

- 失业证无息贷款可以贷多久?失业证无息贷款2023-06-14