林华医疗首发上会 商誉减值损失-651.48万元

2021-01-13 09:25:46来源:中国经济网

苏州林华医疗器械股份有限公司(以下简称“林华医疗”)将于1月14日首发上会,公司此次拟于上交所主板上市,发行不超过4004万股,保荐机构为国泰君安证券股份有限公司。林华医疗此次拟募集资金6.01亿元,其中,3.27亿元用于留置针自动化生产技改项目,7617.00万元用于医护产品研发技改项目,4267.10万元用于信息化平台建设项目,1.56亿元用于营销服务网络建设项目。

2016年至2019年,林华医疗营业收入分别为4.96亿元、6.03亿元、6.88亿元、7.92亿元,主营业务收入分别为4.96亿元、6.03亿元、6.87亿元、7.92亿元,销售商品、提供劳务收到的现金分别为5.97亿元、6.92亿元、8.08亿元、9.14亿元。

2016年至2019年,林华医疗净利润分别为1.16亿元、1.68亿元、1.74亿元、2.07亿元,归母净利润分别为1.16亿元、1.68亿元、1.73亿元、2.07亿元,经营活动产生的现金流量净额分别为1.98亿元、1.68亿元、2.04亿元、2.48亿元。

2016年至2019年,林华医疗资产总计分别为6.92亿元、8.48亿元、9.95亿元、11.69亿元,负债合计分别为1.24亿元、1.44亿元、1.78亿元、2.19亿元。

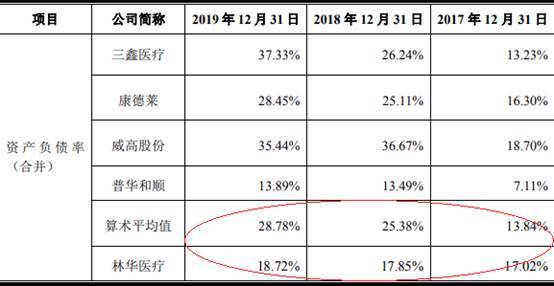

2016年至2019年,林华医疗资产负债率(合并)分别为17.94%、17.02%、17.85%、18.72%,同行业可比公司均值分别为18.26%、13.84%、25.38%、28.78%。

2016年至2019年,林华医疗货币资金分别为3.73亿元、4.35亿元、4.19亿元、4.60亿元,占流动资产比例分别为85.08%、78.46%、67.08%、60.17%。2016年至2019年,林华医疗银行存款分别为3.73亿元、4.35亿元、4.19亿元、4.60亿元。

2016年至2019年,林华医疗投资支付的现金分别为1.97亿元、2.41亿元、4.50亿元、7.31亿元。2017年至2019年,林华医疗投资支付的现金均为购买理财产品。

2016年至2019年,林华医疗应收账款净值分别为373.39万元、1114.48万元、1150.30万元、976.90万元,占流动资产比例分别为0.85%、2.01%、1.84%、1.28%。

2016年至2019年,林华医疗应收账款余额分别为393.07万元、1175.84万元、1221.54万元、1079.26万元,占当期营业收入的比例分别为0.79%、1.95%、1.78%、1.36%。

2016年至2019年,林华医疗应收账款周转率分别为132.70次、81.12次、60.72次、74.49次,同行业可比公司均值分别为4.24次、4.13次、4.81次、4.21次。

2016年至2019年,林华医疗存货账面价值分别为2690.30万元、4123.48万元、4442.50万元、6303.72万元,占流动资产比例分别为6.13%、7.44%、7.11%、8.25%。

2016年至2019年,林华医疗存货余额分别为2690.30万元、4214.40万元、4510.61万元、6434.90万元,其中,库存商品分别为1216.07万元、1966.37万元、2502.64万元、3758.52万元,占比分别为45.20%、46.66%、55.48%、58.41%。

2016年至2019年,林华医疗存货周转率分别为5.19次、4.79次、4.40次、3.86次,同行业可比公司均值分别为3.53次、3.22次、3.65次、3.74次。

2016年至2019年,林华医疗主营业务毛利率分别为74.60%、72.98%、72.58%、73.85%,其中,留置针类毛利率分别为80.05%、80.33%、80.66%、80.14%,其他产品毛利率分别为26.04%、28.37%、28.60%、36.81%。2016年至2019年,林华医疗同行业可比公司毛利率均值分别为52.86%、54.36%、56.39%、56.64%。

林华医疗毛利率高于同行业可比公司。2016年至2019年,林华医疗同行业可比公司三鑫医疗毛利率分别为54.53%、51.47%、56.22%、57.35%,康德莱分别为42.60%、41.67%、45.32%、45.12%,威高股份分别为61.46%、63.45%、61.18%、62.77%,2017年至2019年,普华和顺分别为60.83%、62.82%、61.33%。

2016年至2019年,林华医疗留置针类营业收入分别为4.46亿元、5.18亿元、5.80亿元、6.77亿元,占公司主营业务收入的比例分别为89.90%、85.85%、84.48%、85.48%。林华医疗表示,公司营业收入对留置针类产品的依赖较大,如果留置针类产品的销售出现问题,将给公司经营带来较大风险。

2016年至2019年,林华医疗留置针类平均单价分别为11.70元/支、12.12元/支、11.78元/支、11.83元/支。其中,普通密闭式留置针平均单价分别为6.96元/支、7.07元/支、7.00元/支、7.19元/支,正压无针连接式留置针平均单价分别为18.11元/支、18.60元/支、18.23元/支、17.80元/支,正压防针刺留置针平均单价分别为26.08元/支、23.07元/支、21.63元/支、13.03元/支,其他留置针平均单价分别为12.04元/支、13.18元/支、13.17元/支、13.03元/支。

上述数据可见,林华医疗留置针类整体平均单价在2017年有所提升,2018年、2019年平均单价不及2017年,其中,正压无针连接式留置针、正压防针刺留置针2018年、2019年平均单价下降。

林华医疗产能利用率2018年、2019年连降两年。2016年至2019年,林华医疗留置针产能利用率分别为90.62%、95.12%、91.18%、80.09%。

林华医疗表示,2019年公司产能较2018年增加较大,而公司产量并未随之快速增加,导致产能利用率下降到80.09%。

林华医疗回复中国经济网记者采访表示,公司本次募集资金项目建成达产后,公司自动化生产线留置针新增产能将达到9000万支。同时公司目前人工生产线产能为6000-7000万支。募投项目达产后,自动化生产线将替换约3000万-5000万支人工生产线产能。

2016年至2019年,林华医疗销售费用分别为1.55亿元、1.76亿元、2.03亿元、2.42亿元,占营业收入比例分别为31.19%、29.25%、29.56%、30.53%。

2016年至2019年,林华医疗销售费用中职工薪酬分别为1.03亿元、1.11亿元、1.33亿元、1.65亿元,占比分别为66.62%、63.06%、65.36%、68.34%;业务宣传费分别为2844.22万元、3681.02万元、4076.19万元、4592.02万元,占比分别为18.38%、20.86%、20.06%、18.99%。

2016年至2019年,林华医疗同行业可比公司销售费用率均值分别为15.05%、16.87%、17.80%、19.48%。

2016年至2019年,林华医疗同行业可比公司三鑫医疗销售费用率分别为10.70%、10.62%、12.13%、14.08%,康德莱分别为7.31%、7.48%、8.16%、10.06%,威高股份分别为27.15%、30.29%、27.50%、26.67%;2017年至2019年,普华和顺销售费用率分别为19.09%、23.40%、27.09%。

中国经济网记者就林华医疗销售费用率高采访公司,公司回复表示,公司国内经销采用“经销+专业推广”的销售模式,高度注重营销团队推广服务对终端使用的引导作用,组建了400人左右规模的专业化营销团队,其中45%以上具有医疗或医护专业学位,为经销商和终端用户提供专业化服务、技术指导和售后服务,因此销售人员工资支出较高。同时,公司采取了积极的销售策略,给予公司销售人员的奖金比例较高。

2016年至2019年,林华医疗研发费用分别为938.45万元、1444.99万元、1834.65万元、2014.25万元,占营业收入的比例分别为1.89%、2.39%、2.67%、2.54%。

2016年至2019年,林华医疗研发费用中人员工资金额分别为681.86万元、1044.29万元、1334.82万元、1555.59万元,占比分别为72.66%、72.27%、72.76%、77.23%。

2016年至2018年,林华医疗可比上市公司研发费用率均值分别为3.11%、3.05%、3.38%。

林华医疗于2019年12月10日首次报送招股书申报稿,招股书显示,2019年6月26日,韩厚权因个人原因辞去公司财务总监职务,2019年7月26日,林华医疗召开第二届董事会第五次会议,同意聘任张国良为公司财务总监。韩厚权于2017年2月17日任林华医疗财务总监。

2017年3月至2020年3月,林华医疗共进行4次股利分配,合计派发现金股利2.77亿元。

2016年至2019年,林华医疗资产减值损失分别为-1554.88万元、-109.76万元、-93.37万元、-651.48万元,其中,2016年、2019年商誉减值损失分别为-1552.41万元、-588.41万元。

2017年至2019年,林华医疗商誉分别为2266.33万元、2266.33万元、1677.92万元。

林华医疗表示,截至2019年12月31日,公司合并报表中商誉为1677.92万元,系林华医疗于2017年2月非同一控制下企业合并收购嘉兴美森所致。

公司控股合并嘉兴美森90%的股权,合并日被合并方可辨认净资产公允价值份额为343.67万元,合并对价为2610.00万元,合并对价高于嘉兴美森可辨认净资产公允价值总额的部分,在合并日确认商誉2266.33万元。按照《企业会计准则第8号-资产减值》的要求,发行人收购嘉兴美森形成的商誉对截至2019年12月31日账面值进行了减值测试,对收购嘉兴美森形成的商誉计提资产减值准备588.41万元。

如果嘉兴美森经营状况出现进一步恶化的情形,相关商誉可能会进一步发生减值,从而对公司业绩产生不利影响。

裁判文书网2019年12月26日发布《道布代受贿罪一审刑事判决书》显示,2009年至2016年,道布代利用职务便利为江苏盛韧源医疗器械有限公司经销商李某在办理医用耗材出入库手续及继续取得林华留置针在巴州医院授权代理等方面提供帮助,先后收受李某所送现金29万元。

裁判文书网2016年6月21日发布《扶某某受贿罪一审刑事判决书》显示,证人黄某某的证言,证实其2008年至2012年期间,为了在桂东县人民医院销售药品及医疗耗材,送给了桂东县人民医院药械科主任扶某某人民币共计42000元。其中,2011年11月,其为了销售2000支林华牌留置针至桂东县人民医院,有一次其在郴州市申湘4S店找到扶某某送给他人民币10000元。事后扶某某在黄某某处采购了2000支林华牌留置针,并帮忙办理了耗材入库手续。

裁判文书网2020年4月30日发布《新余市创晟商贸有限公司、吴维民单位行贿一审刑事判决书》显示,授权书证实裁判文书网2020年4月30日发布《新余市创晟商贸有限公司、吴维民单位行贿一审刑事判决书》显示,授权书证实等多家公司先后授权新余市创晟商贸有限公司在新余市人民医院销售该公司的器械。

中国经济网记者就经销商屡涉商业贿赂案事项采访林华医疗,公司回复表示林华医疗是医疗器械生产企业,拥有近千家经销商,相关案件仅涉及个别经销商行为,与林华医疗无关。

除经销商涉商业贿赂案外,林华医疗一员工还曾犯涉嫌侵犯公民个人信息罪,被判处有期徒刑一年,缓刑一年,并处罚金人民币60000元。

裁判文书网2019年6月30日发布《施莉、李富岺侵犯公民个人信息一审刑事判决书》显示,被告人白宗玉苏州林华医疗器械销售有限责任公司产品专员,因涉嫌犯侵犯公民个人信息罪于2017年11月30日被刑事拘留,2018年1月5日被天津市公安局河北分局决定取保候审,同年8月21日被天津市河北区人民检察院决定取保候审,2019年2月19日被本院决定取保候审。

2015年11月1日至2017年9月期间,被告人施莉、李富岺、高莹、白宗玉、杨昆、张晓慧、陈冲通过邮箱或者QQ聊天工具等方式,从他人处非法获取含有个人姓名、家庭住址、联系号码、预产期等内容的公民信息后向他人出售或者提供。

2015年11月1日至2017年7月期间,被告人施莉从被告人李富岺等人处非法获取上述公民个人信息55000余条并向郝某(已判刑)等人出售。2015年11月1日至2017年9月期间,被告人李富岺从被告人白宗玉、高莹等人处非法获取上述公民个人信息并向他人出售,出售或提供公民个人信息共计240000余条。2015年11月1日至2017年8月期间,被告人高莹从被告人白宗玉处非法获取上述公民个人信息5400余条并向被告人李富岺提供。2015年11月1日至2017年12月期间,被告人白宗玉从他人处非法获取上述公民个人信息并向被告人李富岺等人出售,出售公民个人信息共计15000余条。

天津市河北区人民法院判决白宗玉犯侵犯公民个人信息罪,判处有期徒刑一年,缓刑一年,并处罚金人民币60000元。

中国经济网记者就员工非法获取公民个人信息采访林华医疗,公司回复表示,所涉案例为个人行为,与公司无关。

招股书显示,林华医疗及公司子公司北京悦通共存在两项行政处罚,其中,公司违法违规行为为产品说明书内容中未包括生产日期,北京悦通违法违规行为为产品说明书、标签与经注册或备案的内容不一致。

2019年7月23日,北京市市场监督管理局对北京悦通出具《行政处罚决定书》(京市监械罚[2019]5号),认定北京悦通的产品说明书中将经批准的“适用范围”标注为“产品结构、成分”,与经批准的内容不一致,属于生产说明书、标签不符合规定的医疗器械,责令北京悦通立即停止生产说明书、标签不符合规定的医疗器械“ZS2系列植入式给药装置”产品,并处罚款人民币3万元。

2019年12月17日,江苏省药品监督管理局对林华医疗出具《行政处罚决定书》(苏药监[苏]械罚[2019]1号),认定林华医疗库存的一次性无菌注射器带针产品说明书内容中未包括生产日期,被江苏省药品监督管理局处以罚款2万元。

主营临床血管给药工具

林华医疗控股股东为吴林元,持有公司79.99%股权;公司实际控制人为吴林元、吴文燕,吴文燕持有公司9.21%的股权,并担任公司董事。吴文燕为吴林元之女,两人合计持有公司89.20%的股权。吴林元、吴文燕二人均为中国国籍,香港居留权。

林华医疗是专业从事临床血管给药工具研发、生产和销售的企业,主要产品包括Ⅲ类医疗耗材静脉留置针系列、输液港,以及医用敷料、注射器等其他产品。

林华医疗此次拟于上交所主板上市,发行不超过4004万股,保荐机构为国泰君安证券股份有限公司。林华医疗此次拟募集资金6.01亿元,拟用于投资以下项目:

1.留置针自动化生产技改项目,投资总额3.27亿元,募集资金投入3.27亿元;2.医护产品研发技改项目,投资总额7617.00万元,募集资金投入7617.00万元;3.信息化平台建设项目,投资总额4267.10万元,募集资金投入4267.10万元;4.营销服务网络建设项目,投资总额1.56亿元,募集资金投入1.56亿元。

2019年营业收入7.92亿元 归母净利润2.07亿元

2016年至2019年,林华医疗营业收入分别为4.96亿元、6.03亿元、6.88亿元、7.92亿元,主营业务收入分别为4.96亿元、6.03亿元、6.87亿元、7.92亿元,销售商品、提供劳务收到的现金分别为5.97亿元、6.92亿元、8.08亿元、9.14亿元。

2016年至2019年,林华医疗净利润分别为1.16亿元、1.68亿元、1.74亿元、2.07亿元,归母净利润分别为1.16亿元、1.68亿元、1.73亿元、2.07亿元,经营活动产生的现金流量净额分别为1.98亿元、1.68亿元、2.04亿元、2.48亿元。

2019年总资产11.69亿元 总负债2.19亿元

2016年至2019年,林华医疗资产总计分别为6.92亿元、8.48亿元、9.95亿元、11.69亿元,其中,流动资产分别为4.39亿元、5.54亿元、6.25亿元、7.65亿元,非流动资产分别为2.54亿元、2.94亿元、3.70亿元、4.04亿元。

2016年至2019年,林华医疗负债合计分别为1.24亿元、1.44亿元、1.78亿元、2.19亿元,其中,流动负债分别为1.24亿元、1.44亿元、1.78亿元、2.19亿元。

2016年至2019年,林华医疗资产负债率(合并)分别为17.94%、17.02%、17.85%、18.72%,同行业可比公司均值分别为18.26%、13.84%、25.38%、28.78%。

2019年货币资金4.60亿元

2016年至2019年,林华医疗货币资金分别为3.73亿元、4.35亿元、4.19亿元、4.60亿元,占流动资产比例分别为85.08%、78.46%、67.08%、60.17%。

2016年至2019年,林华医疗银行存款分别为3.73亿元、4.35亿元、4.19亿元、4.60亿元。

2019年购买理财产品7.31亿元

2016年至2019年,林华医疗投资支付的现金分别为1.97亿元、2.41亿元、4.50亿元、7.31亿元。

2017年至2019年,林华医疗投资支付的现金均为购买理财产品。

责任编辑:hnmd004

- 对镜子全身拍照姿势技巧有哪些?对镜子自拍2023-06-14

- 不喝酒常锻炼,38岁男子却查出肝癌晚期,他2023-06-14

- 全球观热点:甘肃酒泉属于哪个市?酒泉的经2023-06-14

- 环球百事通!意大利对法国世界杯谁赢了?在2023-06-14

- 鬼哭狼嚎是贬义词吗?暴跳如雷是贬义词吗?2023-06-14

- 公积金卡和工资卡可以是一张吗?公积金可以2023-06-14

- 每日聚焦:追星的人是什么心态?追星有什么2023-06-14

- 茶黄金是什么东西?大红袍属于哪个茶类? 2023-06-14

- 什么是名义利率? 名义利率和实际2023-06-14

- 天天消息!tp-link路由器怎么样?tp-link路2023-06-14

- 大盘股和板块股的区别是什么?大盘股上市对2023-06-14

- 怎么买一个合适的外接闪光灯?使用外接式闪2023-06-14

- 计算机启动修复要多久?启动修复可以强制2023-06-14

- 每日消息!电脑显卡风扇转速怎么调?怎么在B2023-06-14

- 纤体咖啡有副作用吗?咖啡喝多了对身体有什2023-06-14

- 基金清盘是不是赔惨了?基金一直跌会被清盘2023-06-14

- 美股的钱怎么转回国内?为什么中国人不能买2023-06-14

- 购买空气炸锅需要注意哪些问题?如何清洁空2023-06-14

- 中国农业大学是211还是985?农业大学是冷门2023-06-14

- 焦点滚动:澳大利亚主帅:世界杯前43分钟成2023-06-14

- 鸡蛋怎么孵化成小鸡?人工孵鸡蛋最简单的方2023-06-14

- 6月13日四川发布山洪灾害蓝色预警2023-06-14

- 五月天是什么时候出道的?五月天哪首歌曲最2023-06-14

- 天天热点评!电竞显示器怎么选?哪个电竞显2023-06-14

- 股票为什么会产生异常波动?尾盘拉升第二天2023-06-14

- 劳动法年假规定怎么休?劳动法年假补偿标准2023-06-14

- win10怎么取消开机密码?win10密码过期进不2023-06-14

- 如何升级客户端版本?手机客户端怎么打开?2023-06-14

- 世界快看点丨WIN10右下角天气怎么关?win102023-06-14

- 喝咖啡不能提神怎么回事?喝咖啡一次喝多少2023-06-14