南极电商(002127.SZ)陷财务造假质疑 机构大举"出逃"

2021-01-14 09:09:03来源:投资者网

面对股价连续下跌,南极电商(002127.SZ)终于坐不住了。1月5日,在股价连续两日跌停之后,公司总经理张玉祥召开电话会议,针对"外界质疑造假、新年规划"等问题回应称,公司资金充足,投资人可以安心。同时,张玉祥还推出了史上最大回购计划。

根据该回购计划,公司拟使用自有资金通过集中竞价的方式回购公司部分股份,回购总金额在5亿元至7亿元之间,回购价格不超过15元/股。按回购金额上限测算,预计回购股份4666.67万股,约占公司总股本的1.90%。

据悉,这是公司第二次启动大规模回购计划。首次回购的时间为2018年10月至2019年10月,回购金额为1.5亿-3亿元,回购价格不高于11 元/股;最终回购金额为1.51 亿元,回购均价为8.95元/股。

不同于上笔回购效果的立竿见影,在此次回购计划发布后,南极电商股价不涨反跌。1月5日至1月12日期间,公司股价跌幅一度超25%,接连走出六条阴线。对于此次推出如此大规模的回购计划,公司则表示与此次被外界质疑财务造假有关。

面对财务造假的质疑,南极电商1月12日晚发布澄清公告称,公司的 IP 品牌授权具备明显的竞争壁垒、公司与恒源祥、北极绒等品牌授权公司存在竞争关系、应收账款整体比例可控并且逐年下降等。其中强调,所有数据都截取自电商平台官方数据,真实、可靠、可溯源。

机构股东疯狂出逃

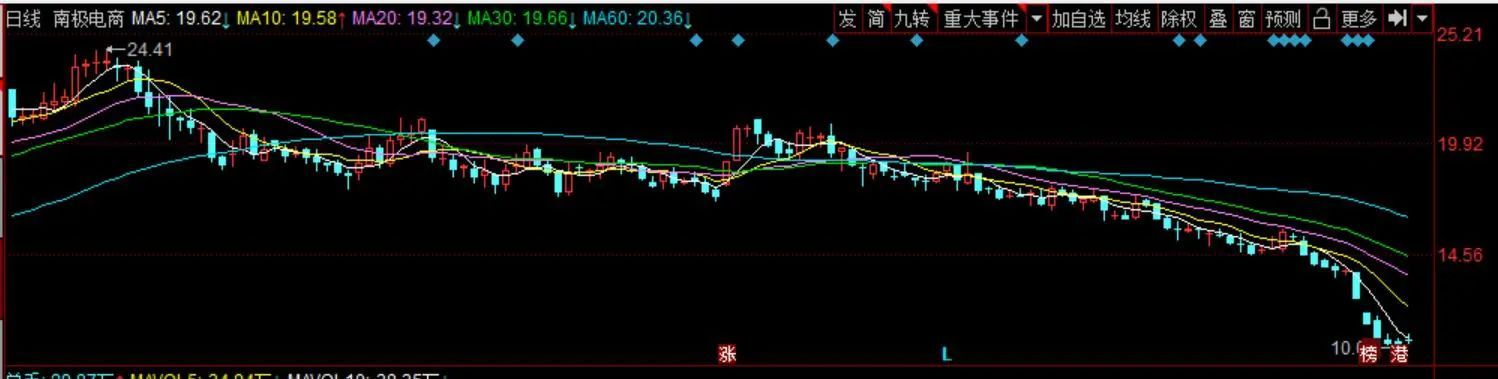

回顾其股价走势发现,南极电商股价在去年5月站上15元/股,此后最高上涨至24.41元/股,自去年年底才下跌回15元/股以下。对于此次回购价格的合理性及制定标准,《投资者网》致电南极电商,电话并未接通;致函询问也未获回复。

作为电商概念龙头之一,南极电商或早已风光不再。Choice数据显示,截至2020年9月30日,公司机构股东达110家,较2020年6月30日的448家大幅减少;同时,机构累计持股数也由9.82亿股降至7.51亿股,减持幅度约1/4。

据公司最新披露前十大股东名单,2020年三季度末至2021年1月4日期间,亦有多名机构股东进行减仓。其中,三季报披露的三只社保基金全部减持,汇添富基金旗下的两只基金亦出现减仓。

来源:公司公告

进入1月,机构更是疯狂"出逃"。从龙虎榜数据来看。1月4日机构专用营业部列卖三、卖四;1月5日机构专用营业部列卖二、卖四、卖五。两日"机构专用"营业部合计卖出总金额达3.22亿元,相应的买入金额则为0。

来源:同花顺

在个人股东方面,除了公司实控人张玉祥、朱雪莲夫妇外,其他股东均已减持。其中,公司董事刘睿自2020年12月下旬以来,通过集中竞价及大宗交易等方式大幅减持,截至目前已累计减持公司800.2万股票,占其所持股本的20%左右。

深陷财务造假传闻

对于南极电商此次股价"闪崩",市场众说纷纭,有关其财务造假的传闻再度浮现。据悉,最先对南极电商提出质疑的是一名券商分析师,不过不久后该分析师便被调离了岗位。

2019年5月,该分析师在路演时谈及体外循环造假的识别,并以XX电商为案例进行分析,提出了六大疑点:

净利润非常高而无明显壁垒、无明显的竞争对手、非常轻资产的运营模式、财务数据质量差(应收账款)、经营规模翻倍增长的同时员工数量下降、供应商和客户高度重叠。彼时,业内普遍认为该电商便是南极电商。

不过,《投资者网》梳理发现,自2019年以来,共有数十家券商对公司发布"看好"观点,有关公司的研报更是超100篇,而发布"看空"观点的唯有一家。2019年5月31日至2020年6月30日期间,公司股价仍然上涨了80%左右,似乎并未受传言太大影响。

直至去年6月28日,某知名财经媒体发布的一篇名为《解密南极电商GMV暴增异象:经销商频变脸,子公司玩隐身藏玄机》的文章再度引发热议,直指南极电商存在经销商销售数据和GMV(平台销售总额)打架、多家南极人重量级店铺不停更换经营者等问题。

自那以后,公司股价开始一路阴跌。彼时,对于财务方面的质疑,公司仅在投资者互动平台上回复,公司的所有经营、管理都是透明、公开的,对于个别媒体的不实报道及主观臆测或推断,公司将保留追究其法律责任的权利。

来源:同花顺

产品质量问题频出

据了解,南极电商是一家以"南极人"品牌授权为主业的电商服务企业。近年来,公司不断收购其他品牌,已从内衣品牌转型为全品类品牌,授权运营类目也涵盖内衣、床上用品、男装、女装、童装及母婴等。

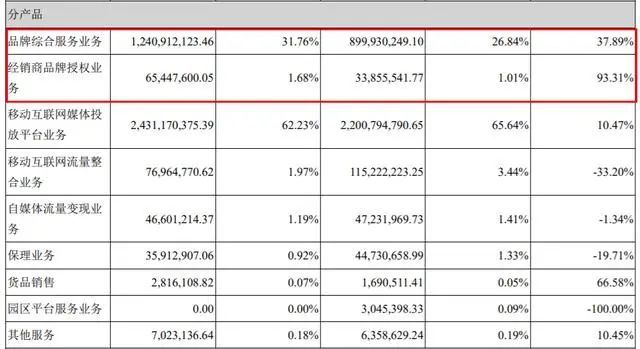

从业绩来看,该公司在2016年至2020年前三季度的营业收入和净利润均实现成倍增长。2019年,公司来自品牌授权部分(品牌综合服务及经销商品牌授权业务)的收入高达13亿元,较16年时翻了3倍;来自品牌授权的毛利更是达到93%,一度赶超贵州茅台。

来源:公司公告

同时,公司的GMV也突飞猛进,从2016年的72.06亿元,增长到2019年的305.59亿元,三年年均复合增长率达到62%。在各电商平台增速放缓的2019年,南极人共同体(即南极人经销商)GMV也实现了49%的增长。而阿里巴巴2019年财年总GMV的增速为19%。

不过另一方面,公司的产品质量也频出问题。数据统计,仅2018年一年,南极人就数次登上国家质监部门及地方消费者协会的不合格产品黑名单,产品涉及蚕丝被、内衣、棉服、童装、电推剪、卷发器、按摩棒等多种产品。

2019年,南极人品牌男鞋再次抽检不合格;去年7月6日,北京市市场监督管理局也通报商标为"南极人"的彩棉和服三件套、婴幼儿内衣存在绳带不合格问题。

在业内人士看来,"南极人"在透支品牌价值,最终会导致品牌的口碑和产品的品质下滑。其实也有一些电商对品牌授权管理很苛刻、对代工厂有很强的品控能力,但南极人没有走这条路。

尽管面对重重疑点南极电商已发布公告澄清,但其品牌形象或已受到较大冲击,未来公司股价能否恢复,《投资者网》将保持关注。

责任编辑:hnmd004

- 6月14日国内多晶硅价格持稳 每日看点2023-06-14

- 对镜子全身拍照姿势技巧有哪些?对镜子自拍2023-06-14

- 不喝酒常锻炼,38岁男子却查出肝癌晚期,他2023-06-14

- 全球观热点:甘肃酒泉属于哪个市?酒泉的经2023-06-14

- 环球百事通!意大利对法国世界杯谁赢了?在2023-06-14

- 鬼哭狼嚎是贬义词吗?暴跳如雷是贬义词吗?2023-06-14

- 公积金卡和工资卡可以是一张吗?公积金可以2023-06-14

- 每日聚焦:追星的人是什么心态?追星有什么2023-06-14

- 茶黄金是什么东西?大红袍属于哪个茶类? 2023-06-14

- 什么是名义利率? 名义利率和实际2023-06-14

- 天天消息!tp-link路由器怎么样?tp-link路2023-06-14

- 大盘股和板块股的区别是什么?大盘股上市对2023-06-14

- 怎么买一个合适的外接闪光灯?使用外接式闪2023-06-14

- 计算机启动修复要多久?启动修复可以强制2023-06-14

- 每日消息!电脑显卡风扇转速怎么调?怎么在B2023-06-14

- 纤体咖啡有副作用吗?咖啡喝多了对身体有什2023-06-14

- 基金清盘是不是赔惨了?基金一直跌会被清盘2023-06-14

- 美股的钱怎么转回国内?为什么中国人不能买2023-06-14

- 购买空气炸锅需要注意哪些问题?如何清洁空2023-06-14

- 中国农业大学是211还是985?农业大学是冷门2023-06-14

- 焦点滚动:澳大利亚主帅:世界杯前43分钟成2023-06-14

- 鸡蛋怎么孵化成小鸡?人工孵鸡蛋最简单的方2023-06-14

- 6月13日四川发布山洪灾害蓝色预警2023-06-14

- 五月天是什么时候出道的?五月天哪首歌曲最2023-06-14

- 天天热点评!电竞显示器怎么选?哪个电竞显2023-06-14

- 股票为什么会产生异常波动?尾盘拉升第二天2023-06-14

- 劳动法年假规定怎么休?劳动法年假补偿标准2023-06-14

- win10怎么取消开机密码?win10密码过期进不2023-06-14

- 如何升级客户端版本?手机客户端怎么打开?2023-06-14

- 世界快看点丨WIN10右下角天气怎么关?win102023-06-14