新冠抗原检测需求增长 万孚生物一季度净利润同比增长481%

2022-05-05 10:31:05来源:每日商报

从数据上来看,新冠检测概念股整体的盈利水平还是十分可观的,但是背后有一点不容忽视,就是毛利率下降的风险。

根据92家上市公司的2021年年报,记者看到,这些企业的平均销售毛利率由2020年的56.00%降至2021年的53.92%,其中56家上市公司销售毛利率出现了不同程度的下滑。

从几家代表性新冠检测企业来看,华大基因、之江生物、诺唯赞业绩均出现下滑,2021年归母净利润分别同比下降30.08%、18.61%、17.46%。关于业绩下滑的原因,上述3家企业在财报中均指出:新冠业务市场竞争加剧,新冠核酸试剂和检测单价下降,导致公司对应产品毛利下降。比如之江生物年报显示,2021年公司毛利率为62.5%,2020年同期为74.6%。之江生物董事长邵俊斌此前采访时就曾表示,核酸检测的价格确实是不断下行的趋势。

事实确实如此,市场上的新冠检测费用不断下调。记者注意到,今年4月份以来,河南、山东、广东、北京、黑龙江等多地密集发布降低新冠核酸检测价格的通知。

比如河南地区,据媒体报道,4月29日公告明确,自5月1日起,新型冠状病毒核酸检测标本单采项目价格由18元/人次下调至14元/人次(不含核酸检测扩增试剂),新型冠状病毒核酸检测标本混采项目价格由8元/人次下调至4元/人次(含相关试剂及耗材)。

后市可沿三条主线布局

毛利率下滑,导致公司业绩增长后续可能出现乏力的风险,会对上市公司公司业绩造成负面影响吗?对此,机构认为不必过分担心。

多家券商研报认为,新冠影响逐渐减小,IVD平台化具备优势。新冠疫情刺激了IVD行业的加速发展,也带来过爆发式的业绩增长,而未来更多考验的是企业如何平衡多业务产品和转型发展的能力。

巨丰投顾曾分析表示,核酸检测价格持续下调,表面上看单体的毛利或受到压制,但更深层次的看核酸检测的规模效应或推动总体业绩超预期。一方面,疫情两年来核酸检测试剂价格降价幅度持续趋缓,这给了相关企业足够的调整空间和时间。另一方面,“动态清零”政策下核酸检测常态化,市民出远门习惯性核酸检测,同时外围疫情反复导致检测市场的需求扩大,规模效应促使成本平摊控制较好,因此公司的利润依然有相当保障。

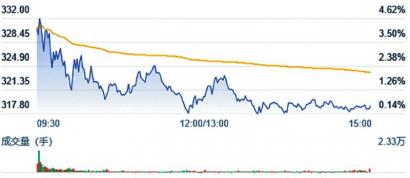

一季度报告也给了很好的数据说明,虽然毛利率下降,但多家上市公司今年一季度的业绩增速仍然喜人。截至5月4日,92家相关股票已全部披露一季报。具体来看,受新冠抗原检测需求增长,有17家公司的净利润同比增长超100%。万孚生物是国内POCT(现场即时检测)龙头企业之一,一季度公司净利润9.04亿元,同比增长481%,环比大增约124倍。去年公司全年的净利润才6.34亿元,这意味着公司今年一季度的净利润已超过去年全年。

具体该如何把握投资机会呢?天风证券4月研报中建议关注相关标的:(1)提供核酸检测服务的第三方医学检验室:金域医学、迪安诊断和凯普生物等;(2)核酸检测试剂盒:华大基因、圣湘生物、达安基因、硕世生物、明德生物等;(3)抗原检测试剂盒:万孚生物、东方生物、诺唯赞、华大基因、热景生物、明德生物、万泰生物、安旭生物等。

关键词: 新冠抗原检测需求增长 万孚生物 一季度净利润 同比增长

责任编辑:hnmd004

- 新冠抗原检测需求增长 万孚生物一季度净利2022-05-05

- 新冠检测概念股整体表现亮眼 凯普生物、九2022-05-05

- 《趁青春,去舍得》超燃上线!我们读懂了“2022-05-05

- 北交所第一年“最靓的崽”是谁?贝特瑞同比2022-05-05

- A股分红王是谁?建设银行、农业银行现金分2022-05-05

- 净利润-432.64亿元 苏宁易购成两市“亏损王”2022-05-05

- 华英会主席Roberto:专业度决定收益率,公2022-05-05

- 2021年六大国有银行合计实现营业收3.68万亿2022-05-05

- 中国中铁全年实现新签合同额27293.2亿元 2022-05-05

- 宁波银行净利150.50亿元蝉联浙股“盈利王”2022-05-05

- 磨底阶段柳暗花明 负面因素缓释市场进入可2022-05-05

- 新希望拟推股权激励计划 人均激励规模3万2022-05-05

- 预计到2027年 中国露营设备市场将达到1592022-05-05

- 露营为什么这么火?一顶帐篷真能带来诗和远2022-05-05

- 渝股公司5位80后1位90后 年薪最高193.59万2022-05-05

- 渝股远达环保净利润同比增长100.43% 同比2022-05-05

- 资产总额突破6000亿大关同比增加10.20% 2022-05-05

- 通过“技术+市场”双轮驱动 渝股智飞生物2022-05-05

- 舍得酒业《趁青春,去舍得》超燃上线,“舍2022-05-04

- 以舍得精神,敬时代青年,舍得酒业《趁青春2022-05-04

- 五一假期周边游高峰 一嗨租车多省市预订火2022-05-04

- “来!一起牛” 蒙牛发布全球牛人招募令2022-05-04

- 祝贺迪拜首个全渠道数字化商品贸易展厅启动2022-05-02

- 首日订单6998!奇瑞新能源网红小车喜迎51惊2022-05-02

- 早餐喝什么更营养?看完这篇恍然大悟……2022-05-01

- 专注奢侈品货源批发 ZX轻奢延安吾悦店五一2022-05-01

- 舍得酒业2021年度股东大会推出纪念酒销售活2022-04-30

- 赚了!合肥城配老司机开瑞X6月入过万2022-04-30

- 第二辆开瑞,老司机为何“一眼秒定”开瑞X62022-04-30

- 蔡司携手迈创眼镜 发布蔡司2022春夏镜架新2022-04-30