上百家!周大福第一季度内地零售点关闭数量超预期

2024-07-26 21:02:25来源:新华网

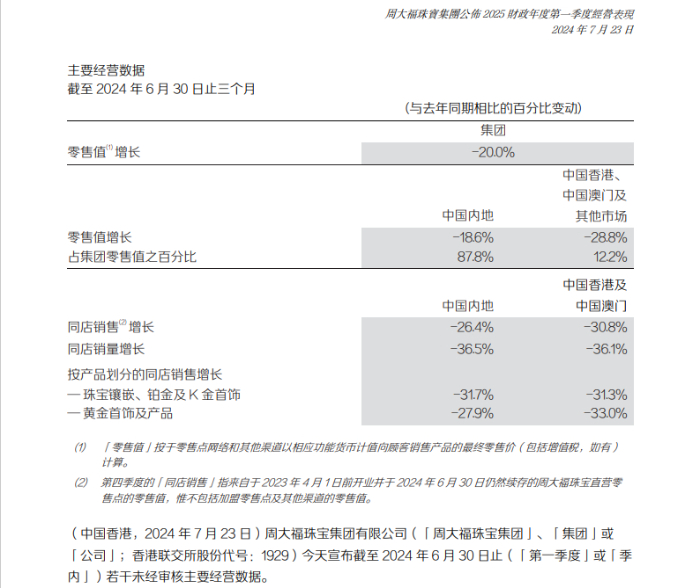

值得关注的是,季内,集团优化了零售网络,在内地净关闭91个周大福珠宝零售点。

集团回应称,为达到长远的正面效果,集团在不断优化零售网络管理,专注于透过提升店铺生产力和盈利能力,优化门店组合的整体财务健康状况,以保持市场地位。“集团内地的所有店铺当中,有超过一半是过去二至四年开设的,我们预料随着这些店铺日趋成熟及持续优化零售网络计划的推进,将有助于扩大营业额增长、提升营运效益及增强我们的盈利能力。”

金价上涨对于黄金珠宝首饰的销量影响巨大。2025财年第一季度中国内地的直营店及加盟店的同店销售分别同比下跌26.4%及19.1%。对此,周大福珠宝表示,由于宏观环境影响,加上黄金价格持续位于高位,使得该季度内,黄金首饰的需求放缓,目前,整个行业都面临这种现象。

同时,香港以及澳门的同店销售同比减少30.8%。香港的同店销售下跌27.4%,而澳门同店销售则减少41.3%。这也是由于消费者的珠宝消费需求降低、本地出境旅游以及内地游客消费模式和喜好不断演变等多项因素的影响。

相较于线下零售,周大福本季度的电子商务零售值有所提升,上涨2.4%。,其业务对中国内地的零售值贡献为 5.8%,而销量占比则为 13.8%。基于此,周大福集团会继续加强与顾客的线上互动及社交媒体营销策略,并通过灵活的产品规划满足线上消费者的购物模式。

基于相关数据,美银证券近日发布报告,将周大福2025财年的业绩预测下调8%,主要原因是今年以来,同店销售增长表现不佳及零售点关闭数量超出预期。同时,美银证券将周大福的目标价从10.9港元下调至9.3港元,降幅达15%,并重申了“中性”评级,预计周大福销售将因金价波动和宏观环境疲软而持续承压。

而国信证券发表研报称,作为黄金珠宝龙头,其周大福(01929.HK)的产品迭代及渠道布局领先市场,在未来行业品牌力竞争日益重要的趋势下,公司龙头优势有望得到不断强化。考虑金价高位波动对终端消费者需求造成观望抑制,公司自身也在持续推进渠道门店调整优化,国信证券下调公司2025-2027财年归母净利润,维持“优于大市”评级。

尽管短期消费环境波动以及金价持高,都在一定程度影响了大众珠宝消费,但是,从2024下半年来看,周大福的销售状态或将有较大改善空间。一方面由于下半年是婚庆旺季,因此该类刚性需求释放或将刺激公司销售向好。另一方面,周大福集团持续推动定价产品的销售,面临金价高位波动态势,定价产品的优势凸显,全年来看该行预计公司营收持平,归母净利润个位数增长。

周大福集团在2025财政年度第一季度经营表中提到,未来,集团将密切关注消费趋势,以便调整整体增长策略。包括品牌转型、优化产品、加速数字化转型、提升营运效率及强化人才培育在内的五大策略方针,仍是集团专注执行的重点。

关键词:

责任编辑:hnmd004

- 上百家!周大福第一季度内地零售点关闭数量2024-07-26

- 优衣库失去性价比 如何摆脱被“平替”困境2024-07-26

- 上半年销售额下跌1%至416.77亿欧元,LVMH能2024-07-26

- 医美整容迎高峰 专家提示应理性对待2024-07-26

- 年轻人的“小而美”婚礼火了2024-07-26

- 李佳琦直播间持续将优质的国产新兴宠物粮品2024-07-26

- 票据服务行业代表深度数科:回归本源 扎根2024-07-26

- 时尚飓风还是从奥运会吹到了劳保会2024-07-26

- 七月买车千万别买贵啦!2024-07-26

- 三得利乌龙茶:深受中国市场欢迎,传统韵味2024-07-26

- 山东鲁瑞泰荣登石膏自流平质量百强榜单2024-07-26

- 崔忠付解读二十届三中全会《决定》:“冷链2024-07-26

- 御小笼(嵊州小笼包):匠心独运,品味江南2024-07-26

- 氟源网解析风囊:PTFE风囊泵高效运行的关键2024-07-26

- 秉承金融为民 阳光保险筑牢民生保障2024-07-26

- 世界卫生组织公布滑石粉致癌,花皙蔻引领纯2024-07-26

- 中国色 东方运| 抖音商城×BAZAAR Jewel2024-07-26

- 伊利金领冠×京东营销云×京东TEE安全岛:共2024-07-26

- 普瑞眼科暑期摘镜总动员 注意!术前检查报2024-07-26

- 2024国潮品牌八大榜单征集进行中!2024-07-26

- 韩国济州岛旅行人气餐厅推荐TOP102024-07-26

- 卓翼智能多旋翼无人机紧急驰援大兴安岭山火2024-07-26

- 中新教育丨教育部留学服务中心:对13所国外2024-07-25

- 商务部:上半年我国对外非金融类直接投资722024-07-25

- 美媒:以色列总理内塔尼亚胡将与拜登在白宫2024-07-25

- 对话丨徐莉佳:用余生为中国帆船填补空白2024-07-25

- 董宇辉回应离职:经过双方的友好协商和一致2024-07-25

- 中国成品油价下调 暑期民众出行用油成本小2024-07-25

- 汽车市场年中观察丨自主品牌表现强势 新能2024-07-25

- 2024上半年销量排名前十轿车生产企业共销售2024-07-25