英力电子冲刺创业板 负债6亿大客户身兼供应商

2020-10-16 09:43:15来源:中国经济网

深交所创业板上市委员会定于10月16日召开2020年第33次上市委员会审议会议,审议安徽英力电子科技股份有限公司(简称“英力电子”)的首发上市申请。

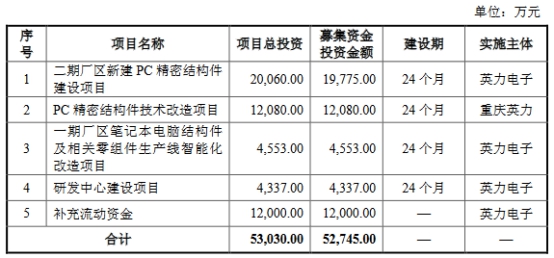

此次IPO英力电子拟发行不超过3300万股,保荐机构、主承销商为长江证券承销保荐有限公司担任。公司拟募集资金5.27亿元,其中,1.98亿元用于二期厂区新建PC精密结构件建设项目,1.21亿元用于PC精密结构件技术改造项目,4553.00万元用于一期厂区笔记本电脑结构件及相关零组件生产线智能化改造项目,4337.00万元用于研发中心建设项目,1.20亿元用于补充流动资金。

英力电子主要从事消费电子产品结构件模组及相关精密模具的研发、设计、生产和销售,致力于为客户提供消费电子产品从设计、模具制造到结构件模组生产的综合服务。报告期内,英力电子的主要产品为笔记本电脑结构件模组及相关精密模具。

截至招股说明书签署之日,上海英准持有英力电子69.42%的股份,为英力电子的控股股东。戴明、戴军、李禹华三人合计持有上海英准100.00%的股权,三人能够实际控制上海英准。李禹华直接持有英力电子1.84%的股权,戴军直接持有英力电子0.62%的股权。戴明、戴军、李禹华三人为亲兄弟关系,且签署了《一致行动协议》,三人通过直接持有和间接控制的方式,控制英力电子71.88%的股份,系英力电子的实际控制人。

英力电子三年一期流动负债占负债总额的比例超9成。2017年12月31日、2018年12月31日、2019年12月31日及2020年3月31日,英力电子流动负债分别为4.46亿元、6.46亿元、6.97亿元、5.72亿元,占负债总额的比例分别为96.72%、91.94%、91.92%和90.77%。

同期,英力电子货币资金仅为1503.79万元、4413.85万元、7460.21万元、3743.27万元。

业绩方面,英力电子连续三年销售现金不敌营收,净利率增长靠政府补助。

2017年至2020年1-3月,英力电子营业收入分别为7.40亿元、10.38亿元、12.62亿元、2.30亿元;销售商品、提供劳务收到的现金分别为6.34亿元、9.24亿元、11.84亿元、3.61亿元。

同期,英力电子归母净利润分别为5333.60万元、7788.41万元、1.11亿元、1381.68万元;经营活动产生的现金流量净额分别为404.52万元、4786.30万元、1.24亿元、5997.15万元。

据时代周报报道,2017年至2019年,英力电子的净利率分别为7.2%、7.51%、8.78%,逐年增加。而助其净利率逐渐升高的乃其他收益,即政府补助。报告期内,该公司收到的政府补助从2017年的120.29万元增至2019年的1930.61万元。

英力电子连续三年一期前五大客户占比超九成。招股说明书显示,2017年度、2018年度、2019年度及2020年1-3月,英力电子向前五大客户销售金额占当期营业收入的比例分别为93.77%、95.01%、96.68%和98.27%,占比超9成且呈逐年上升趋势。

其中,联宝(合肥)电子科技有限公司(简称“联宝”)、仁宝集团下属公司(简称“仁宝”)、纬创集团下属公司(简称“纬创”)连续三年一期为英力电子前三大客户。

值得注意的是,报告期内,联宝既是英力电子第一大客户也是第大一供应商。2017年至2020年1-3月,联宝销售金额分别为2.89亿元、4.06亿元、5.31亿元、1.14亿元,占总销售额的比例分别为39.03%、39.15%、42.09%、49.64%。2017年度至2020年1-3月,英力电子向联宝采购的金额分别为3980.67万元、5465.23万元、8370.56万元和1982.68万元,占总采购额的比例分别为6.52%、6.25%、7.73%和10.31%。

对此,英力电子在招股书中称,第一大客户和第一大供应商均为联宝主要原因系公司所处行业特性所致。触控板是笔记本电脑结构件模组的重要配件,其专业生产企业较少,且该等企业通常只向大型整机厂商供货。因此,存在联宝根据其自身生产安排,采购触控板后销售给发行人,发行人将触控板嵌入笔记本电脑结构件模组后再向联宝销售的情况。

据IPO日报报道,第一大客户同时是第一大供应商可能使得公司业绩被同一法人操纵影响,损害上市公司股东的权益。同时这样的结构也容易出现财务虚假的嫌疑。此外,这种情况下,公司对该客户的依赖程度可能就会比较大。

由于英力电子议价能力较弱,毛利率呈波动向下趋势。2017年至2020年1-3月,英力电子综合毛利率分别为22.02%、17.32%、18.79%和17.07%。同期,同行业上市公司综合毛利率均值分别为17.40%、15.41%、13.12%、18.80%。

尽管英力电子综合毛利率连续三年高于可比公司均值,但在2020年第一季度与行业增长趋势相反,综合毛利率不升反降且低于均值。

此外,英力电子研发费用率连续三年一期低于可比公司均值。2017年度、2018年度和2019年度及2020年1-3月,英力电子研发费率分别为2.00%、2.31%、3.21%、4.14%;同行业上市公司研发费用率平均值分别为3.70%、4.92%、5.51%、5.59%。

报告期内,英力电子应收账款金额较大且逐年增长,计提坏账准备金额也水涨船高。同时,公司应收账款周转率持续下滑且连续三年一期低于可比上市公司均值。

2017年12月31日、2018年12月31日、2019年12月31日及2020年3月31日,英力电子应收账款余额分别为3.42亿元、4.78亿元、5.69亿元、和4.47亿元,计提坏账准备金额分别为689.92万元、972.24万元、1176.27万元和955.29万元。

同期,英力电子应收账款周转率(次)分别为2.61、2.58、2.46、1.85;可比上市公司应收账款周转率平均值分别为4.03、3.75、3.45、3.66。

另外,英力电子存货增长迅猛,2020年仅第一季度存货已超2019年度全年。2017年12月31日、2018年12月31日、2019年12月31日及2020年3月31日,英力电子存货期末账面价值分别为1.28亿元、1.89亿元、2.13亿元和2.34亿元。

而同期,英力电子的存货周转率呈持续下滑趋势。2017年度、2018年度、2019年度及2020年1-3月,公司存货周转率分别为5.69、5.42、5.11、3.42。

值得一提的是,报告期内,英力电子全资子公司真准电子曾因拒不执行安全监管监察部门依法下达的安全监管监察指令,被昆山市安全生产监督管理局给予警告、处人民币1万元的行政处罚。

中国经济网记者就相关问题采访英力电子,截至发稿尚未收到回复。

笔记本电脑结构件模组生产商冲刺创业板

英力电子主要从事消费电子产品结构件模组及相关精密模具的研发、设计、生产和销售,致力于为客户提供消费电子产品从设计、模具制造到结构件模组生产的综合服务。报告期内,英力电子的主要产品为笔记本电脑结构件模组及相关精密模具。

英力电子拟在创业板上市,保荐机构为长江证券承销保荐有限公司。本次发行数量不超过3300万股,且不低于发行后总股本的25%。本次发行股份全部为新股,不涉及原股东公开发售股份。

英力电子拟募集资金5.27亿元,其中,1.98亿元用于二期厂区新建PC精密结构件建设项目,1.21亿元用于PC精密结构件技术改造项目,4553.00万元用于一期厂区笔记本电脑结构件及相关零组件生产线智能化改造项目,4337.00万元用于研发中心建设项目,1.20亿元用于补充流动资金。

募投项目产能扩张1.5倍存争议

值得注意的是,英力电子此次上市中的前三个募投项目均为针对笔记本电脑的产能扩张计划。项目一拟投资2.01亿元建设PC精密结构件建设项目,达成后将每年新增笔记本电脑精密结构件180万套的生产能力;项目二拟投资金额为1.21亿元,项目达成后将每年新增笔记本电脑精密结构件150万套的生产能力。三个项目对应总投资额高达3.67亿元,合计对应330万套笔记本电脑精密结构件产能。

此外,英力电子在招股书中表示,项目完全建成达产后,项目一预计新增销售收入4.29亿元(不含税),新增净利润4835.09万元;项目二预计新增销售收入2.28亿元(不含税),新增净利润3277.20万元。三个项目预计新增销售收入6.57亿元,新增净利润8112.29万元。

据环球网报道,英力电子此次募投项目产能扩张1.5倍存争议。此次三个募投项目对应销售净利润率高达12.35%,但事实上,2019年销售净利润率低至8.78%。也即,公司预计募投项目扩产后的预计产品盈利能力,相当于现有水平的150%。

第二大股东关系复杂引注意

截至招股说明书签署之日,上海英准持有英力电子69.42%的股份,为英力电子的控股股东。戴明、戴军、李禹华三人合计持有上海英准100.00%的股权,三人能够实际控制上海英准。李禹华直接持有英力电子1.84%的股权,戴军直接持有英力电子0.62%的股权。戴明、戴军、李禹华三人为亲兄弟关系,且签署了《一致行动协议》,三人通过直接持有和间接控制的方式,控制英力电子71.88%的股份,系英力电子的实际控制人。

戴明担任英力电子董事长、法定代表人,戴军担任董事、总经理。戴明、戴军、李禹华三人均为中国国籍,无境外永久居留权。

据环球网报道,英力电子的第二大股东也值得关注。根据招股书披露,英力电子的第二大股东为“黄山高新毅达新安江专精特新创业投资基金(有限合伙)(简称‘毅达基金’)”,基金管理人为毅达资本、主要受益人包括了江苏高科技投资集团有限公司,而毅达资本的董事长、江苏高科技投资集团有限公司副总经理均为应文禄,应文禄还曾担任证监会第六届创业板发审委委员。

此外,据财经网报道,英力电子第二大股东毅达基金与公司第一大客户联宝也“关系匪浅”。毅达基金的合伙人安徽毅达汇承股权投资管理企业(有限合伙)、西藏爱达汇承企业管理有限公司为江苏毅达股权投资基金管理有限公司(简称“江苏毅达”)的子公司,而江苏毅达的董事长应文禄与联宝(合肥)电子科技有限公司的监事周妍均在北京众联极享科技有限公司、北京快乐茄信息技术有限公司任职,二人分别担任上述公司的董事与监事一职。

毅达基金成立于2018年,经营范围为股权投资、创业投资、投资管理及投资咨询。截至招股说明书签署之日,毅达基金持有英力电子5.05%股权。

流动负债占负债总额的比例超9成

2017年末、2018年末、2019年末、2020年3月末,英力电子资产总额分别为7.62亿元、11.21亿元、13.39亿元、12.24亿元;负债合计4.61亿元、7.03亿元、7.58亿元、6.30亿元。报告期内,公司资产负债率(母公司)分别为45.03%、52.50%、54.33%、50.43%。

过去三年及一期,英力电子流动资产分别为5.08亿元、7.49亿元、8.66亿元和7.36亿元,非流动资产分别为2.53亿元、3.72亿元、4.73亿元和4.88亿元。同期,英力电子流动资产中货币资金仅为1503.79万元、4413.85万元、7460.21万元、3743.27万元。

报告期内,英力电子负债主要为流动负债。2017年12月31日、2018年12月31日、2019年12月31日及2020年3月31日,英力电子流动负债分别为4.46亿元、6.46亿元、6.97亿元、5.72亿元,占负债总额的比例分别为96.72%、91.94%、91.92%和90.77%。

英力电子流动负债主要由短期借款与应付账款构成,报告期各期末上述两项合计占公司流动负债的比例超过85%。

2017年12月31日、2018年12月31日、2019年12月31日及2020年3月31日,公司短期借款的金额分别为4855.87万元、1.13亿元、1.10亿元和7783.28万元。

英力电子应付账款主要为应付材料款、应付委外加工费及应付工程及设备款。2017年12月31日、2018年12月31日、2019年12月31日及2020年03月31日,公司应付账款余额分别为3.50亿元、4.77亿元、5.29亿元和4.33亿元。

对于应付账款,英力电子称,2017年末、2018年末、2019年末,公司应付账款余额随着产销规模的扩大而逐年增加。其中,2018年末应付账款较2017年末增加较多,主要系随着客户订单的增加,公司产销规模的扩大,公司向供应商所购买的原材料等增加较多。同时由于产能规模有限,部分制程需委外加工,公司向外协厂商的采购增加较多。2020年3月末,公司应付账款余额有所下降,主要系应付材料款减少所致。

连续三年销售现金不敌营收净利率增长靠政府补助

2017年至2020年1-3月,英力电子营业收入分别为7.40亿元、10.38亿元、12.62亿元、2.30亿元;销售商品、提供劳务收到的现金分别为6.34亿元、9.24亿元、11.84亿元、3.61亿元。

同期,英力电子归母净利润分别为5333.60万元、7788.41万元、1.11亿元、1381.68万元;经营活动产生的现金流量净额分别为404.52万元、4786.30万元、1.24亿元、5997.15万元。

2020年1-9月,英力电子营业收入预计为10.50亿元至11.20亿元,较上年同期的变动幅度为15.90%至23.63%;公司归属于母公司所有者净利润预计约为7800.00万元至9500.00万元,较上年同期的变动幅度为-6.58%至13.79%,公司扣除非经常性损益后归属于母公司所有者的净利润预计约为7500.00万元至9100.00万元,较上年同期的变动幅度为-5.40%至14.79%。

据时代周报报道,英力电子净利率增长靠政府补助。经计算,英力电子的净利率在逐年增加。2017年至2019年,该公司净利率分别为7.2%、7.51%、8.78%。而从英力电子的期间费用来看,报告期内期间费用占营业收入的比例分别为10.90%、7.15%、8.21%。可见,期间费用并非改善该公司净利率的关键因素。时代商学院留意到,助其净利率逐渐升高的乃其他收益,即政府补助。报告期内,该公司收到的政府补助从2017年的120.29万元增至2019年的1930.61万元。

责任编辑:hnmd004

- 清仓和半仓有什么区别?北交所中签100股能赚2023-06-14

- 申购新股最多可以配多少个号?新股申购配号2023-06-14

- 环球视讯!提前还车贷会影响征信吗?车贷提2023-06-14

- 内马尔和姆巴佩谁才是球队老大?内马尔和梅2023-06-14

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14

- 涨浮不定与涨幅不定的区别是什么?涨幅和涨2023-06-14

- 保温杯有涂层的目的是什么?保温杯什么材质2023-06-14

- 苹果手机可以更新系统吗?苹果手机发热发烫2023-06-14

- 水瓶给人一种好欺负的样子 其实内心特别坚2023-06-14

- 环球滚动:小米文件夹在哪里?小米手机怎么2023-06-14

- 心的繁体字怎么写?比的繁体字怎么写?2023-06-14

- 天秤会和很多人都是朋友 有自己的底线和原2023-06-14

- 电脑桌介绍 电脑桌分类有哪些?2023-06-14

- nft概念是什么意思?nft龙头股有哪些?什么2023-06-14

- 安利净水器简介 安利净水器好吗?2023-06-14

- c1驾照增驾b2驾照需要什么条件?c1驾照怎么2023-06-14

- 什么是利率调节机制? 利率调节2023-06-14

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14

- 当前速读:延安发布枣芽茶公用品牌2023-06-14

- 【环球新要闻】布林带是指什么有哪些作用?2023-06-14

- 7万亿之后 科创板的下一站|全球热点评2023-06-14

- 天天实时:四部门:对不裁员、少裁员的企业2023-06-14

- 基金公司解读央行“降息”:或提振实体经济2023-06-14

- 汇丰银行将分阶段结束新西兰财富和个人银行2023-06-14

- 天天速讯:人民币尾号4444有收藏价值吗?人2023-06-14

- 当前消息! 摄影的光线有哪几种?不同方向2023-06-14

- 全球热门:两部门:拟分三批组织开展中小企2023-06-14