能攒钱?利率下降,却火了增额终身寿险

2024-02-25 20:29:40

央行2023年12月公布的金融统计数据显示,截至11月底,我国人民币存款余额284.18万亿元,同比增长10.2%。同时,11月居民存款增加了9089亿元,而10月的居民存款则是减少了6369亿元。

对此业内人士分析认为,虽然人民币存款余额仍在增长,但增速有所放缓。这在一定程度上表明存款领域存在“挪储”现象,即居民主动将储蓄从银行取出,将资金投向收益较高的资产产品。这包括将存款在不同银行之间转移,或者投资于基金市场、投资市场、保险行业等,以实现利益的最大化。而在这些转移途径当中,近期,以增额终身寿险、年金险、分红险为代表的储蓄型保险被重点推荐。

“究其原因,还是因为当前利率不断下调、环境不断变化的综合影响,人们的风险偏好降低,更加渴望安全、稳定、长期的理财方式。而增额终身寿险、年金险、分红险等保险产品,基于其收益稳健,终身保障又相对灵活的产品性质,自然就受到了众多消费者的青睐。”保险行业的资深从业人士关先生对记者表示。

以海保人寿近期推出的福满满3号养老年金险为例。

在投保规则上,福满满3号(尊享版)允许出生满30天-50周岁的群体投保,缴费方式可以选趸交、3年、5年、10年、15年、20年等,客户可以根据自身情况灵活选择。

在年金领取上,男性可选择60/65/70岁开始领取;女性可选择55/60/65/70岁开始领取,终身领取,活多久领多久。有“保证领取12年”“保证领取保费”两种领取方案可选。无论哪种领取方案,都是低保证领取型。不过,当保证领取少的时候,我们领到手的年金就会很高。

若领取前身故,赔付所交保费的现价的最大者;若领取后身故无赔付(有保证领取)。

核心亮点:

1、现价持续终身,且支持减保

由于合同规定,保单生效满5年就能减保了。因此,投保福满满3号(尊享版)的客户,如果中途着急用钱,可以通过申请减保领取现金价值,以满足灵活性需求。不过需要注意的是,每年减保总额不超过实际已交保费的20%。

2、支持万能账户

客户还可以根据自身需要,选择附加海保人寿的金管家(稳赢版)万能账户,在有确定收益保底的情况下,争取额外的浮动收益。

据海保人寿官网披露,海保人寿的金管家(稳赢版)万能账户的保证利率是2.0%,这也是目前万能账户的最高保证利率。而最新一期金管家(稳赢版)万能账户的结算利率是3.75%,上一期的结算利率还是4.25%,还是很乐观的,为资产规划提供了更多可能。

3、生存总利益高

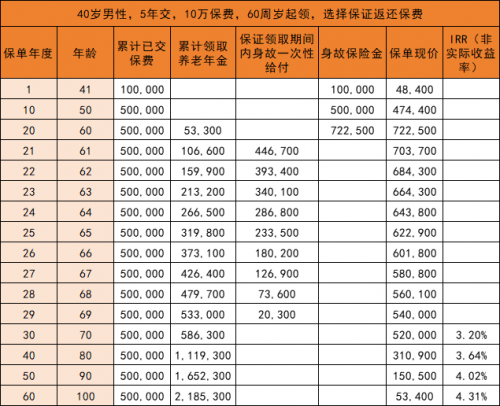

以40岁男性,年交10万,交5年,60岁领取为例,来看看福满满3号产品形态:

可以看到,自60周岁起,该客户每年能领53300元。

到65周岁时,可累计领取年金31.98万元,且此时现金价值为62.29万元,即此时的保单总利益约有94.27万元。

到69周岁时,客户可累计领取年金53.3万元,已经超过已交保费,接下来还可以继续领取,此后领取的金额都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元,年金领取情况十分可观。

写在最后:

总的来说,福满满3号(尊享版)在全年龄段、全缴费期都表现出年金高领取、高现价的优势,还支持申请减保、保单贷款等功能,终身有现价、终身高领取,可提供长期、稳定的现金流,优势明显。

不过需要注意的是,福满满3号(尊享版)作为一款年金险产品,现价前期增长慢,不适合太早减保。对于投资者来说,一定要平衡好风险和收益来综合配置资产。

关键词:

责任编辑:hnmd004

- 把广西酸嘢摊装进杯子里:茶里屯“话梅青芒系列”端午登场2026-06-18

- C罗23场世界杯17场不进球,延续尴尬纪录 对手称没为他布置战术:他已不是以前的他|今日热门2026-06-18

- 德勤:上半年A股IPO融资额增85% 上交所融资规模居首2026-06-18

- 著名互联网专家叶军受聘联合国世界AI科学院执行院长2026-06-18

- 出海首站落地香港!金仓社区“KING大咖面对面”沙龙香港站成功举办2026-06-18

- 观察:热点追踪丨海南封关半年:红利看得见2026-06-18

- ST章鼓:截至目前,暂未有相关计划 最新消息2026-06-18

- 藏地秘境 价值洼地|四川省嘉鸿投资有限公司破产项目——五星级酒店、商业(商铺、车库)公开拍卖2026-06-18

- 每日热门:商务部:上周(6月8日至14日)全国煤炭价格整体上涨2026-06-18

- 即时:重庆银行2025年净利56.54亿增长10.49% 2026年第一季度净利17.93亿增长10.4%2026-06-18

- 近万名创作者涌入AI造星,B站“AI偶像出道季”正在定义未来偶像2026-06-18

- Ledger硬件钱包正规购买渠道与正品售后全指南2026-06-18

- 凯美瑞德受邀参加2026中国国际金融展分论坛︱以AI重构资金资管价值链条2026-06-18

- 北京戎翼达教育荣获多项企业荣誉,以专业与诚信赢得认可2026-06-18

- 姥姥说携手乐惠居战略合作,重塑社区健康养老新范式2026-06-18

- 亿达科创携手金融科技企业 构建全栈数字金融服务闭环2026-06-18

- 实至名归!阿玛迪斯钓鱼服再次获得全国销量第一地位认证2026-06-18

- 从断发到敏感头皮,EHD分型防脱系列为每一种头皮定制专属方案2026-06-18

- 新动态:国家金融监督管理总局鞍山监管分局核准牛一夫中信银行鞍山分行副行长任职资格2026-06-18

- 红豆股份投资成立智能科技公司 含AI及机器人业务2026-06-18

- 诸城市艾诺森机械科技有限公司成立 注册资本30万人民币2026-06-18

- 加速突破!中际旭创涨超4%一举新高!创业板人工智能ETF华宝(159363)四连阳!资金抢跑“业绩验证”?2026-06-18

- 光伏“吞银”时代来临 白银战略价值凸显盛达资源成长空间2026-06-18

- 新能源汽车“含银量”持续提升 银需求增长为盛达资源打开长期价值空间2026-06-18

- 永泰地产(00369.HK)拟3100万英镑出售英国物业2026-06-18

- 不同车型维护成本差异大吗?|今日热讯2026-06-18

- 盛达集团把握稀贵金属需求爆发风口,矿业板块多维优势构筑长期广阔成长空间2026-06-18

- 北京戎翼达教育培训怎么样?2026-06-18

- 智汇全景 质创未来2026智慧全景集成高峰论坛在沪圆满落幕2026-06-18

- 今亮点!太原市第七届宣讲大赛开赛2026-06-18