美团做好零售业务的关键 在于后端运营的投入

2022-03-30 16:34:54来源:证券市场红周刊

2022年是美团第二个十年的首年,在疫情和经济大环境的双重压力下,美团仍然需要面临更多的不确定和增长的压力。3月25日,美团(股票代码:3690.HK)发布2021年第四季度及全年业绩,从财报数据来看美团已经连续五个季度处于亏损状态。

美团从2021年重新调整战略为“零售+科技”并开始大力投入零售电商业务,使得亏损不断加大,这些巨额投入到底能不能为美团的第二个十年带来新的增长,创造新的商业价值和社会价值?

面对零售领域强大的新、老竞争对手,美团如何在现有的优势下,继续通过模式创新和技术创新获得差异化的竞争优势?

平台经济遭遇二十年向下拐点

美团外卖是“现金流”基石

以互联网技术为基础的平台经济在中国经过近二十年的高歌猛进之后,终于在2020年迎来了拐点。暂且把国家的政策调控放在一边,仅从行业和用户的变化来看,平台经济同样需要进行变革和调整。

根据CNNIC对全国网民数和线上流媒体用户数统计,截至2021年6月,我国网民数量达到10.1亿。而2021年的最新财报数据显示:微信全球“月活”用户数为12.68亿、阿里全球“年活”用户数为12.8亿、拼多多“年活”用户数为8.69亿。

CNNIC统计的网民数据和超级app的用户数据表明,中国互联网的用户增长几乎已经见顶,用户数超过和接近10亿的app能够获得的新增下载和注册人数越来越少了。

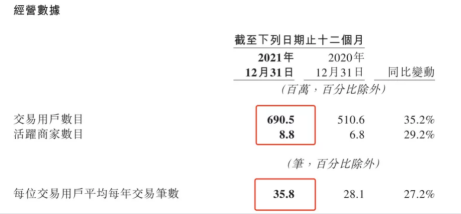

美团在2021年Q4财报数据中公布了年度交易用户数据达到6.9亿,表明在用户数据增长上,美团仍然有一定的上涨空间。

只不过随着用户红利的消失,过去平台经济通过营销“拉新”获取用户的快速增长,然后进行转化,实现GMV快速增长的模式,目前需要做出调整。

随着各大社交平台、内容平台陆续开展电商业务,如通过社群和直播形式做电商,使得传统电商平台提高“日活用户数”变得困难了起来。

也就是说,一方面各大平台需要从野蛮“获客”模式,调整为精细化经营的“留客”模式;另一方面电商平台已经从“货”的单维竞争扩展到“场和人”的竞争,电商平台需要进行业务模式和经营模式的创新或调整,通过提升用户的“日活”来带动新业务的增长,减少新业务和新品类(如农产品、厂货等)拓展的投入和亏损。

基于一日两餐的外卖业务,目前美团的日活用户数据保持的相对不错,是阿里、京东和拼多多等规模过万亿的电商平台中,日活用户数据相对较好的电商平台。这是美团的核心优势,也是美团做零售新业务的机会。

为什么说是零售新业务的机会?财报显示,2021年美团外卖实现交易金额7021亿元,较2020年同比增长43.6%;交易笔数达144亿笔,同比增长41.6%。

在外卖这个成熟业务下,美团仍然很努力,还在不断推动外卖进入下沉市场,公开数据显示,去年国庆期间,全国县级区域外卖订单量同比增长35%,增速超过全国Top10城市。在此带动下,四季度美团外卖单日峰值订单量突破5000万单。

在美团外卖订单量高增的同时,也带动了到店、酒店及旅游业务的收入。财报显示,2021年全年,美团到店、酒店及旅游业务收入为325亿元,同比增加53.1%,增速依旧强劲。

而拆分325亿元收入,我们可以看到,到店业务的收入主要由交易型收入和广告服务收入组成。具体而言,2021年第四季度,到店业务基于交易的佣金率约为3.5%,保持着低位数的合理水平。广告收入则主要来自绩效广告,这是商家选择性投放,属于商家的可变成本。与推荐型广告平台相比,显然美团广告产品更有利于中小商户的长期运营,投资回报率更高。因此,产品定位在合理的价格区间,有效地增加了商家的收益,提升了他们的营销效率。

所以,只要美团的外卖业务能够保持稳定的增长,低频业务(到店、酒旅、美容美发等)的拓展和零售新业务增长就不需要为了提升用户的“日活”而投入更多的营销和销售费用。

也因此美团可以将更多的资金用于技术投入,通过技术的进步来提升零售行业的整体水平和效率。

Q4美团的销售和营销费用占总收入的22.7%,虽然高于2020年同期的20.2%,但低于上季度的23.3%。

相对应的,Q4的研发支出同比增加41%至45.8亿元,全年研发支出同比增加53%至166.8亿元,在互联网公司中增速是最快的。

从这两个数据的对比可以看出,美团从2021年Q4已经开始改变经营策略,进入重研发的阶段。不仅和“零售+科技”的新战略有关,也和美团自身的商业模式优势和互联网的变革有关。

美团稳健增长的外卖业务带来的日活用户和约百万级别骑手构建的城配网络,以及成熟的开放平台运营能力和技术实力,让美团在“同城零售、社区零售和实物电商”领域,能够以更低的用户和配送成本优势,赢得规模化增长和预期盈利的机会。

两百亿亏损背后

是美团的员工价值和商户价值

2021全年,美团营收1791.3亿元,同比增长56%,亏损235.4亿元,经调整亏损净额为156亿元。美团百亿级亏损,难道还是在用“亏损换规模”的传统互联网套路吗?

拆分亏损来看,其中500多万外卖骑手成本为682亿元,占963亿元外卖收入的71%。目前美团已经将外卖收入分拆为佣金(技术服务费)和配送服务收入(履约服务费)两部分,其中全年餐饮配送服务收入为542亿元,这就意味着美团为了降低用户的配送成本,补贴了超百亿的配送费用。

美团为何要在配送费用上做这么高的补贴投入?这是外卖业务的客单价过低和订单密度不均衡导致的。

2021年美团外卖的交易金额是7021亿元,交易笔数达144亿笔,客单价仅为48元,如果城配费用按照3元/单计算,在用户的感知占比接近10%。

而目前同城配送的费用起步价为16元(5公里内且5公斤内),也就是说美团同城配送的成本大概率要高于3元。

外卖业务的一日两餐导致订单密度时间集中度高,但是非就餐时间段订单快速下降,这样的订单密度结构将导致骑手单位时间的成本高于实物电商的城配成本。

美团外卖《2020外卖行业报告》显示,去年整个外卖市场午餐比例较2019年只增长了1.3%,而下午茶比例提升了6.5%,夜宵比例提升了0.7%,早餐和晚餐比例则分别下降4.1%和4.3%。

用户的感知和订单密度的不合理,最终导致的结果就是平均每单亏损【(542亿元-681亿元)/143.7亿笔】约1元,美团配送的部分【(542亿元-681亿元)/143.7亿笔*0.67=1.5】每单亏损1.5元。

为了提升单量和保证骑手收入的稳定,美团只能用佣金的收入来补贴骑手工资及其他配送成本,对于占比高达67%的1P模式(平台配送)订单,相当于一单补贴超过1.5元。

美团在巨额亏损的背后,是让美团平台上超过500万的骑手(2021年数据)获得了稳定持续的收入,在创造商业价值并保证同城配送优势的同时,持续提供大量的就业机会。

财报显示,在外卖骑手权益保障方面,美团继续推进“同舟计划”,2021年举行了136场骑手恳谈会,结合骑手的意见和建议,优化算法规则。

同时,美团正在有关部门指导下,配合职业伤害保险的试点筹备工作,项目按计划时间开展,并为参与试点的骑手承担全额参保费用。

商户方面,2021年,美团餐饮外卖的佣金收入为285.5亿元,完成订单笔数为143.7亿笔,平均每笔订单佣金收入为2.0元。对比全年交易金额,外卖平台佣金率约为4.1%。

今年2月18日,国家发改委、商务部等14部门联合出台了《关于促进服务业领域困难行业恢复发展的若干政策》,引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。

3月1日,美团外卖正式发布六项具体帮扶举措,包括疫情中高风险地区以及困难中小商户佣金优惠、提升小商户线上运营能力、提供外卖智能硬件等,从降本和增收两方面为受疫情冲击、经营陷入困境的中小商户提供帮助。

美团创始人王兴在财报发布的电话会议上表示,2022年,美团会更密切地和商家合作、听取反馈意见,提供给商家多元化的服务,同时用数字化工具帮助商家改善经营,使其在宏观挑战下获得更多营收。

责任编辑:hnmd004

- 【快播报】速珂电动车质量怎么样?速珂电动2023-06-14

- 当前热文:一拖股份(601038.SH):2023年公2023-06-14

- 天天热头条丨为什么不建议频繁操作买卖股票2023-06-14

- 为什么不建议频繁操作买卖股票?什么是白马2023-06-14

- 全球百事通!为什么要关注趋势线的突破?注2023-06-14

- 世界短讯!梦幻西游凌波城怎么加点好?梦幻2023-06-14

- 射手会去了解各个地方的风俗习惯 包括美食2023-06-14

- 金鹏航空怎么样?金鹏航空托运费是多少钱一2023-06-14

- 市销率公式是什么?纯销率怎么算?清销率是2023-06-14

- 当前通讯!等离子和液晶的区别是什么?等离2023-06-14

- 什么是股票趋势线的阻力位?股票趋势线的阻2023-06-14

- 今日最新!佣金和手续费支出指的是什么?股2023-06-14

- 微波炉工作原理是什么?如何买一个好的微波2023-06-14

- 狮子始终能够依靠自己的能力 只会合作不会2023-06-14

- 买基金和理财哪个安全?如何提高打新中签率2023-06-14

- 焦点速读:虚拟电话号怎么弄?虚拟电话号都2023-06-14

- 对于处女座来说 去吹彩虹屁完全是不可能的2023-06-14

- 什么是支撑位?股票趋势线能不能找到支撑位2023-06-14

- 每日热文:对摩羯来说 拍别人马屁就是一件2023-06-14

- 蒋凡卸任淘宝董事长了吗?淘宝现任掌门人是2023-06-14

- 前沿热点:基金持有份额是什么?哪些基金投2023-06-14

- 世界热点评!中洲盛年公寓是什么产权 2023-06-14

- 每日短讯:渣打银行现贷派申请条件是什么?2023-06-14

- 参与主板打新需要什么条件?股票打新具体规2023-06-14

- 魔兽世界橙杖任务的基本介绍是什么?魔兽世2023-06-14

- PSY指标和VR指标分别指什么?PSY指标和VR指2023-06-14

- 天蝎的头脑非常聪明 他们在想什么根本没有2023-06-14

- 世界热头条丨交养老保险合适吗?社会保险法2023-06-14

- 投资外汇选什么?投资外汇被骗报警有用吗?2023-06-14

- 一公尺等于多少米?一公尺等于多少厘米? 2023-06-14