景创科技更新招股书 盈利能力令人担忧

2021-11-18 14:14:07来源:证券市场红周刊

10月27日,拟登陆创业板的深圳市景创科技电子股份有限公司(以下简称“景创科技”)更新其招股书。

景创科技以游戏外设、创新消费电子等产品的研发与制造为主营业务,主要采取ODM模式为其下游客户服务,其主要产品包括游戏耳机、游戏控制器、迷你游戏机和智能监护器等。

2018年-2020年,公司营业收入分别为4.3亿元、3.66亿元和5.28亿元,2019年、2020年分别同比减少14.88%、同比增加44.26%。与此同时,体现其真实盈利水平的扣非归母净利润也在2019年出现大幅下降,《红周刊》记者发现,其业绩之所以大幅波动,与其大客户“依赖症”密切相关。

与此同时,2021年上半年,公司各产品毛利率均出现下降,景创科技是否能保持盈利能力的持续提升令人担忧。

大客户“依赖症”下 业绩深受影响

景创科技的客户集中度较高,2018年-2020年,公司向前五名客户的销售额合计占当期主营业务收入的比例分别为96.63%、92.72%、90.68%。这也意味着,其大客户往往会对其销售表现具有较大的影响力,一旦大客户的销售额下降,即有可能造成公司整体业绩的波动,而该情况在2019年便有发生过。

2018年,景创科技对其第一大客户PDP的销售额约为2.23亿元,对第二大客户FUNIVERSE的销售额为7590.18万元。二者在其主营业务收入中的占比极重,前者高达53.62%,后者也达到了18.26%。

但随后的2019年发生了变化,公司对PDP、FUNIVERSE的销售额均有所下降,当年公司对PDP的销售额降至8863.72万元,对FUNIVERSE的销售额降至2418.98万元,分别占当年主营业务收入的25.05%和6.84%。在上述两大客户销售额大幅下滑的同时,景创科技并未及时找到足够的新客户来弥补下滑的收入,因此,其当年营业收入同比下降14.88%至3.66亿元,扣非归母净利润也由2018年的6402.44万元降至2019年的4914.2万元,同比下降23.24%。

通过上述情况来看,其大客户的需求并不稳定,这也意味着其过于依赖大客户,会导致公司业绩不稳定。

景创科技对FUNIVERSE的主要销售内容为迷你游戏机,而景创科技在招股书中表示,迷你游戏机产品主要为复古型游戏机,受市场环境及玩家偏好程度影响需求变动较快,产品生命周期较短,市场需求在集中释放后逐步减少。由此,公司与FUNIVERSE的交易逐渐减少,2020年-2021年上半年,FUNIVERSE已消失在公司前五大客户名单中。

而PDP虽然始终为公司前五大客户,但其需求也在报告期内发生了较大的变化。2019年及此前,景创科技对PDP的主要销售内容为游戏控制器及游戏耳机,但自2020年,公司对其主要销售内容变更为游戏耳机。而针对耳机产品,报告期内,PDP采购单耳系列耳机的金额分别为5260.49万元、939.86万元、1761.49万元和30.48万元,采购双耳系列耳机的金额分别为1.3亿元、7133.91万元、1.03亿元和3133.34万元,报告期内两系列产品的需求变化较大。

客户间的竞争与下游市场需求的快速变化,是PDP需求波动的主要原因。招股书显示,景创科技的游戏控制器产品中,Switch系列外设的主要客户为HORI与PDP,其两客户该产品的市场高度重合,2019年,由于HORI推出Switch系列相关新品在终端市场认可度较高,PDP Switch系列外设市场需求量下滑,由此导致景创科技当年对PDP游戏外设的销售额也出现下滑。此外,2019年,受相关游戏热度消退影响,游戏耳机的需求下降,叠加PDP主动对产品进行升级调整,导致PDP当年对景创科技的游戏耳机采购量也大幅减少。

综上可以看出,无论是其迷你游戏机产品还是其游戏外设产品,消费需求基本都与消费者的喜好、游戏产品的流行有比较强的相关,而该相关性也导致了其产品的需求可能会在短时间内发生大幅变化。

与此同时,在回复深交所问询时,景创科技对其客户集中度较高的合理性做出解释,其表示,行业企业呈现前五大客户集中度较高的趋势,主要系游戏外设领域终端品牌集中度高,主流被授权方较少所致。而这也导致其下游客户很有可能存在直接竞争,而在对单一大客户销售比重过高的前提下,双方竞争的过程中可能“误伤”景创科技。以其2019年的业绩波动为前车之鉴,外界对其客户集中度过高潜藏风险的担忧或许在一时之间难以消除。

高毛利率靠单一客户“撑门面”

过高的客户集中度不仅导致其营业收入受单一客户影响较大,也导致其毛利率表现受到了较大的影响。

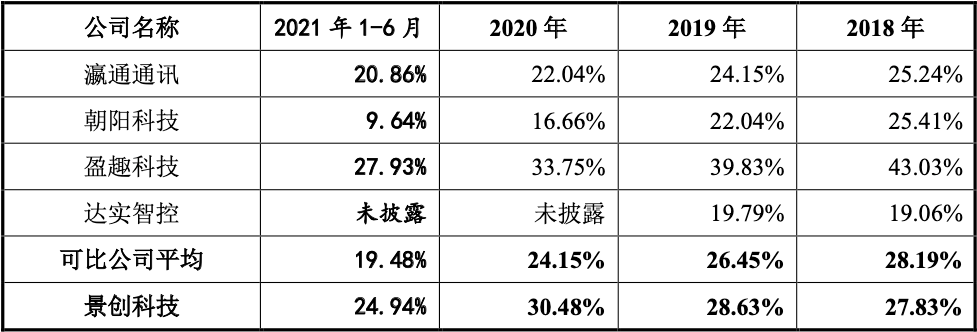

报告期内,从毛利率表现来看,景创科技均高于其选择的同行业可比公司,且2018年-2020年,可比公司毛利率平均值为28.19%、26.45%、24.15%,逐期下滑,但景创科技毛利率分别为27.83%、28.63%、30.48%,反而逐年有所提升。

表1 景创科技毛利率与同行对比

来源:公司招股书

其毛利率异常的表现引发了监管机构的关注,在新一轮问询中,深交所要求其对毛利率高于同行,且逆势上扬的合理性作出解释。

从主营业务收入占比来看,其游戏控制器的占比始终相对较高,各报告期内该产品在主营业务收入中的占比分别为33.65%、62.23%、48.23%和49.37%,该产品对综合毛利率影响也是最大的,而其游戏控制器的毛利率均高于同行业可比公司,进而导致其综合毛利率偏高。

在对游戏控制器毛利率偏高的解释中,其表示由于在与HORI合作中,部分材料由HORI以客供材料的方式提供,并在报价过程中不包含该部分材料成本,从而导致公司与HORI合作产品的毛利率较高。

招股书显示,期内景创科技游戏控制器中,对HORI的销售收入占比分别为13.95%、19.09%、41.28%和38.90%,随着对该客户销售额度的提升,其游戏控制器产品的毛利率亦有所上涨。与其同行达实智控相比,双方差距逐渐有所扩大。

表2 剔除HORI产品后景创科技游戏控制器毛利率表现

来源:公司招股书

但如表二所示,若剥离HORI产品来看,其2018年、2019年与其同行的产品毛利率差异有所缩小,且其2020年及此后,该产品毛利率均回到了正常水平。这也说明,其该产品高毛利率并非是公司游戏控制器产品竞争力强的综合体现,而是公司向特定客户销售特定产品的比例逐年加大的结果。

同时,根据上文所述,其下游客户的需求并不稳定,一旦HORI发生如PDP、FUNIVERSE等客户需求骤然缩减的情况,或是HORI与其合作中因客供材料占比有所下降等原因使得其成本增加,其2019年业绩下滑窘境难免会再次发生,其盈利能力或将被“打回原形”。

责任编辑:hnmd004

- 为什么vivo桌面图标不显示文字 vivo手2023-06-14

- 公积金联名卡可以直接取钱吗?公积金联名卡2023-06-14

- 丽江古城到火车站怎么走最方便?丽江古城住2023-06-14

- 每日速看!市场细分的原则包括 市场细分怎2023-06-14

- 怎么查看我的ip地址?ip地址怎么显示在外省2023-06-14

- 怎样给文档加密?电脑文档被删了怎么恢复?2023-06-14

- 其他债权投资的相关知识是什么?其他债权投2023-06-14

- 生死保险指的是什么?保险公司万能险安全吗2023-06-14

- 同花顺股票软件有什么特色?同花顺股票软件2023-06-14

- 【天天新视野】[快讯]宝骅股份公布2022年年2023-06-14

- 防雾镜片真的防雾吗 防雾镜片是智商税吗?2023-06-14

- 全球微头条丨《三国无双7》吕玲绮的秘武怎2023-06-14

- 世界快报:踩脚袜是啥?踩脚袜是放在袜子里2023-06-14

- 曹骏蓝盈莹合作什么剧认识的啊?曹骏演过的2023-06-14

- 罗山:“罗才之家”揭牌暨招才引智集中签2023-06-14

- lpr定价是什么意思?LPR4倍是多少?2023-06-14

- 司法部:2022年全国执业律师超65万人2023-06-14

- 创业板涨幅限制是多少?散户为什么不能买创2023-06-14

- 电子车牌什么时候开始全面推广 电子车牌怎2023-06-14

- 精选!夜夜笙歌什么意思?笙歌的含义是好是2023-06-14

- 环球讯息:国债逆回购券商佣金怎么收?国债2023-06-14

- csgo开箱靠谱吗?csgo怎么看开箱记录?2023-06-14

- 完全小学是指什么学校?为什么小学要叫完小2023-06-14

- 今日快讯:visa卡在哪个银行办理比较好?申2023-06-14

- 天天关注:最新!中国中化、中国石化人事调2023-06-14

- 外交部:RCEP全面生效为推动地区发展繁荣注2023-06-14

- WTI原油站上70美元/桶,日内涨0.82% 环球快资讯2023-06-14

- 消息称亚马逊云计算部门正在考虑使用AMD的2023-06-14

- 世界动态:上市公司回购股票是好事还是坏事2023-06-14

- 丰田召开股东大会,新经营体制成立_环球新2023-06-14