魅视科技拟在主板发行上市 “账面富贵”危机隐现

2021-10-15 10:59:25来源:证券市场红周刊

成立于2010年,专注于分布式音视频综合管理平台和分布式坐席系统的研发和应用的广东魅视科技股份有限公司(以下简称“魅视科技”)在近期披露了拟在主板发行上市的招股书。报告期内,在公司营收和净利润均保持快速增长的同时,“账面富贵”的问题也愈发明显,应收账款占营收的比例在逐年增高。此外,在公司技术储备不及同业的前提之下,公司此次募资并未进一步加大研发投入,反而将大部分资金用在了固定资产投入上。

“账面富贵”现象愈发明显

魅视科技主要生产销售音视频信号的接入采集、传输交换、分析处理和调度呈现等提供软硬件相结合的专用视听产品,目标客户群体主要为国有通信企业或军工、科技等公司。

报告期内,魅视科技分别实现营业收入 9998.63万元、12207.42万元和16393.19万元,其中,主营产品分布式系统的销售收入分别达到5184.25万元、8544.83万元和12586.77万元,占主营业务收入比重的51.90%、70.06%和76.85%,呈逐年增加趋势。

由于公司所处专业视听行业下游应用领域众多,而不同领域的终端用户对产品的需求又不尽相同,因此公司并不直接面向终端用户供货,而是向系统集成商和ODM(贴牌)厂商销售,其中又以系统集成商为大头。从原因看,公司的视听产品及解决方案通常只是终端用户大型多媒体项目的一部分,一般是由系统集成商为终端用户提供项目整体解决方案。在如此的销售模式下,导致公司的下游客户也较为分散,报告期内,公司前五名客户的营收贡献占比最多时也没超过20%。

图1 报告期内魅视科技前五名客户销售占比

图源: 公司招股书

客户集中度的高低在一定程度上影响了公司产品的议价能力。一般而言,面对占比较高的客户,公司议价能力相对偏弱,反之则较高,若反映到财务数据上,则会体现在产品价格、应收款项回收及周转等方面,而就这些方面看,魅视科技在面对客户时,其议价能力还是有所不足的。譬如在产品价格上,主要营收贡献者分布式系统在报告期内价格出现了下降,仅在2020年就从4136.93元降至3965.21元,降幅达4.15%。需要注意的是,这还是在客户集中度还是相对较低的时候出现的降价情况,说明公司的产品在市场并不是不可或缺的或技术具有很强护城河的,为获取更多订单,只能通过降价模式。

图2 魅视科技 产品价格变动情况

图源:公司招股书

如果是降价带来更多订单的同时,现金回收也很顺畅也是可以接受的,毕竟在资金周转加快下,可以薄利多销,可事实上,公司在报告期内的应收账款金额却是逐年攀升,且占营业收入比例也在提升中。报告期内,公司应收款项分别为1757.05万元、3206万元和4613.5万元,增长幅度分别达到82.4%和43.9%,不仅远高于同期营业收入的增幅,且从金额占营业收入的比重看,也从2018年的17.57%增至2020年的28.14%。

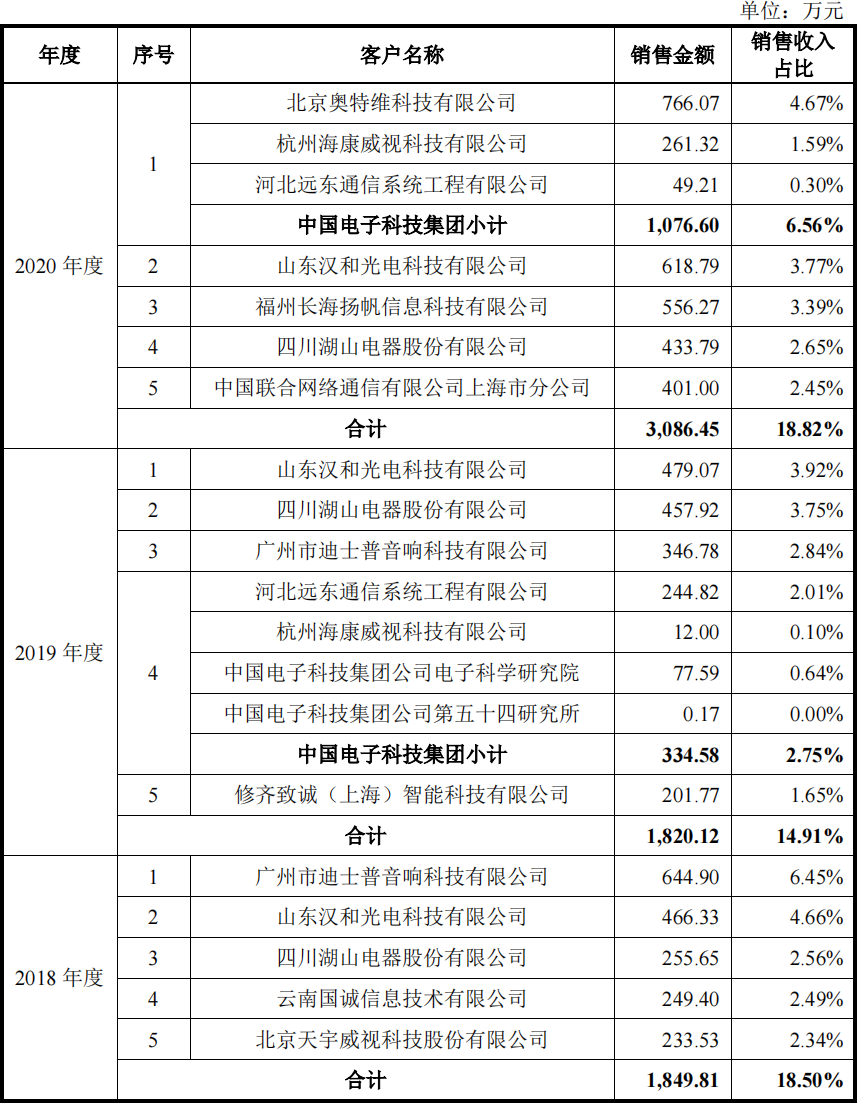

有意思的是,在不断增长的应收中,部分客户的数据却让人很奇怪的。譬如公司在2020年对电子科技集团旗下的奥特维的一年以内应收账款为859.55万元,而同年公司对奥特维的销售却只有766.07万元。此外,还有多家公司的应收款未能按时收回。

责任编辑:hnmd004

- 天天关注:最新!中国中化、中国石化人事调2023-06-14

- 外交部:RCEP全面生效为推动地区发展繁荣注2023-06-14

- WTI原油站上70美元/桶,日内涨0.82% 环球快资讯2023-06-14

- 消息称亚马逊云计算部门正在考虑使用AMD的2023-06-14

- 世界动态:上市公司回购股票是好事还是坏事2023-06-14

- 丰田召开股东大会,新经营体制成立_环球新2023-06-14

- 农业农村部:将加大对农业产业化龙头企业和2023-06-14

- 全球速看:回顾过去展望未来作文300字_回顾2023-06-14

- 天天亮点!世界最大!民营油服总装世界最大2023-06-14

- 中国首个自营深水油田群累产原油突破千万吨2023-06-14

- 含有多家锂电企业!福建省工业龙头企业名单2023-06-14

- 全球聚焦:证券账户加挂是什么意思 2023-06-14

- 【世界报资讯】c罗打破梅西球衣销售纪录吗2023-06-14

- 国家为什么禁止养骆驼 骆驼对人有攻击性吗2023-06-14

- 世界热头条丨扎布耶二期 1.8万吨(江布尔2023-06-14

- 涨停的股票还能买进去吗?可转债和股票哪个2023-06-14

- 普通附件与超大附件有什么区别?邮件附件太2023-06-14

- 鸽子汤怎么炖最好吃窍门_鸽子汤怎么炖最好2023-06-14

- 简讯:为什么不建议频繁操作买卖股票? 买2023-06-14

- 世界百事通!上调外汇存款准备金率意味着什2023-06-14

- 股票成交量越大说明了哪些问题?股票成交量2023-06-14

- 全球今日讯!宋轶年龄是多少岁?王一博宋轶2023-06-14

- 动物奶油是什么做的?动物奶油里面有猪油吗2023-06-14

- 眼花缭乱和目不暇接的区别?眼花缭乱是什么2023-06-14

- 环球速讯:惠农卡贷款要查征信吗?惠农卡贷2023-06-14

- 上调外汇存款准备金率意味着什么?上调外汇2023-06-14

- 重度肾积水能恢复吗?肾重度积水多久会丧失2023-06-14

- 押金是什么意思?押金和压金有什么区别?|环2023-06-14

- csgo开箱几率?csgo怎么看开箱记录?2023-06-14

- 资讯推荐:活钱理财怎么取不出来?活钱理财2023-06-14