禾信仪器二闯科创板 千万元采购额真实性或受拷问

2021-06-17 11:16:04来源:金证研

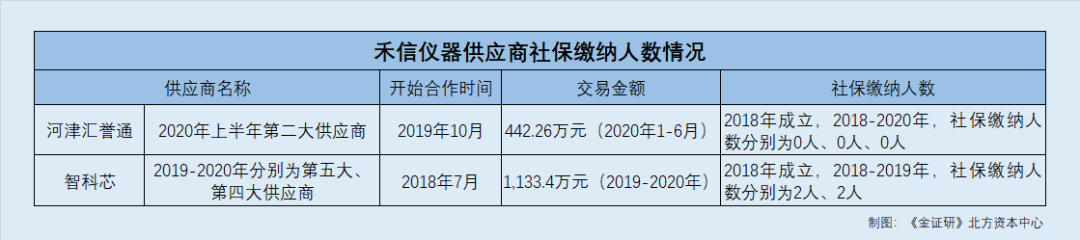

可见,河津汇誉通成立次年便与禾信仪器合作,但河津汇誉通2019-2020年的社保人数均为0人,或是“零人”公司,双方的交易数据真实性或遭“拷问”。

除此之外,据招股书,智科芯(深圳)科技有限公司(以下简称“智科芯”)为禾信仪器数据采集卡的供应商,自2018年7月与禾信仪器合作。2019-2020年,智科芯分别为禾信仪器的第五大、第四大供应商,禾信仪器向智科芯的采购金额分别为382.74万元、750.66万元,占当期采购总额的比重分别为3.47%、4.99%。

据市场监督管理局数据,智科芯成立于2018年6月25日,2018-2019年,智科芯的社保缴纳人数分别为2人、2人。

据公开信息,智科芯的实际控制人为涂海章,而涂海章实际控制的公司仅智科芯一家。

值得一提的是,智科芯或曾与480家企业共用联系电话。

据市场监督管理局数据,2018-2019年,智科芯的企业联系电话为13632706510。

而据公开信息,截至2021年6月3日,曾使用13632706510作为联系电话的企业共有480家。

即是说,智科芯作为禾信仪器的前五供应商之一,自成立起便开始与禾信仪器合作,而其社保人数却寥寥无几,并曾与上百家企业“撞号”,双方交易真实性存疑。

通过上述情形,禾信仪器与上述供应商的交易数据真实性或需“打上”问号。此外,禾信仪器与大客户的交易数据真实性同样陷入“疑云”。

客户社保缴纳人数“寥寥无几”,交易真实性或遭“拷问”

在间接销售模式下,禾信仪器的客户为在大气环境监测行业或相应区域内具有较强或一定实力的企业类客户。然而,禾信仪器多家间接销售客户的社保缴纳人数屈指可数。

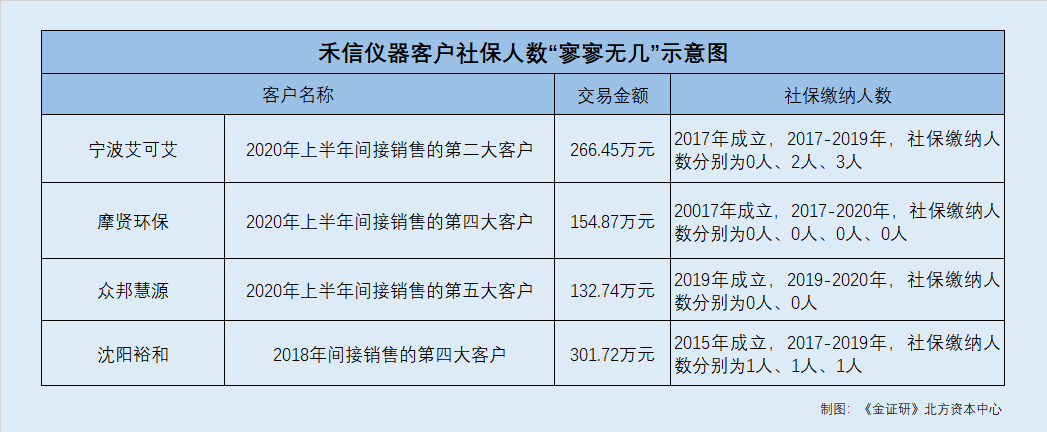

据3月版招股书,2020年1-6月,四川摩贤环保科技有限公司(以下简称“摩贤环保”)为禾信仪器间接销售模式下的第四大客户,禾信仪器向摩贤环保的采购金额为154.87万元,占当期营业收入的比重为2.02%。

据市场监督管理局数据,摩贤环保成立于2017年10月30日,2017-2020年,摩贤环保的社保缴纳人数分别为0人、0人、0人、0人。

据市场监督管理局数据,陈刚为摩贤环保的控股股东。

据公开信息,陈刚实际控制的公司除摩贤环保外,还有一家名为四川泛亚世纪企业管理咨询有限公司(以下简称“泛亚世纪”)。

据市场监督管理局数据,泛亚世纪成立于2017年3月30日,2017-2019年,泛亚世纪的社保缴纳人数分别为0人、0人、0人。

因此,摩贤环保或不存在由实控人陈刚控制的其他公司代缴社保的情况。

无独有偶,禾信仪器的“零人”大客户不止摩贤环保一家。

据3月版招股书,2020年上半年,河北众邦慧源环保科技有限公司(以下简称“众邦慧源”)为禾信仪器间接销售模式的第五大客户,禾信仪器向众邦慧源的销售金额为132.74万元,占营业收入的比重为1.73%。

据市场监督管理局数据,众邦慧源成立于2019年4月10日,2019-2020年,众邦慧源的社保缴纳人数分别为0人、0人。

据公开信息,众邦慧源的实际控制人为齐琦,而齐琦实际控制的公司仅众邦慧源一家。

即众邦慧源或不存在由实控人齐琦控制的其他公司代缴社保的情况。

问题不止于此,禾信仪器还存在社保缴纳人数“寥寥无几”的间接销售大客户。

据招股书,2018年,沈阳裕和商贸有限公司(以下简称“沈阳裕和”)为禾信仪器间接销售模式下的第四大客户,禾信仪器向其销售金额为301.72万元,占当期营业收入的比重为2.42%。

据市场监督管理局数据,沈阳裕和成立于2015年2月12日,2017-2019年,沈阳裕和的社保缴纳人数分别为1人、1人、1人。

据公开信息,吕维为沈阳裕和的实际控制人,且吕维实际控制的公司仅沈阳裕和一家。

即沈阳裕和或不存在由实控人吕维控制的其他公司代缴社保的情况。沈阳裕和或为“1人公司”,禾信仪器与其交易数据真实性存疑。

除此之外,据3月版招股书,2020年1-6月,宁波艾可艾环境设备有限公司(以下简称“宁波艾可艾”)为禾信仪器间接销售模式下的第二大客户,禾信仪器向其销售金额为266.45万元,占当期营业收入的比重为3.47%。

据市场监督管理局数据,宁波艾可艾成立于2017年8月28日,2017-2019年,宁波艾可艾的社保缴纳人数分别为0人、2人、3人。

据公开信息,沈素琴为宁波艾可艾的实际控制人,且沈素琴实际控制的公司仅宁波艾可艾一家。

即宁波艾可艾或不存在由实控人沈素琴控制的其他公司代缴社保的情况。2017-2019年,宁波艾可艾的社保缴纳人数“寥寥无几”,其与禾信仪器的交易数据真实性存疑。

上述可见,禾信仪器的多家间接销售客户社保缴纳人数“寥寥无几”,其中或存“零人”公司,交易数据真实性或遭“拷问”。

与其临渊羡鱼,不如退而结网。上述问题或为冰山一角,禾信仪器未来将如何“角逐”于资本市场?仍是未知数。

责任编辑:hnmd004

- 网购手机怎么验货?网购手机拆封了还能退货2023-06-14

- 新股为什么容易出现天地板?新股天地板后大2023-06-14

- 天天看点:消息称苹果明年推出的Vision Pr2023-06-14

- 最新消息:信用卡到期还款日什么意思?信用2023-06-14

- 尿蛋白浓度高怎么回事?尿蛋白高吃中药可以2023-06-14

- 购房定金能不能退?遇到购房定金纠纷应该怎2023-06-14

- 即时:民事诉讼立案程序是怎样的?立案的构2023-06-14

- 人民币升值是什么意思?人民币贬值的利与弊2023-06-14

- 东芝宣布推出采用最新一代工艺制造的"TK0552023-06-14

- 当前热议!世贸天阶地址位置在哪里?世贸天2023-06-14

- 定投什么基金比较好?炒股同花顺软件好用吗2023-06-14

- 环球播报:origin下载速度慢怎么解决?origi2023-06-14

- 环球快看:小米手机桌面壁纸设置在哪?小米2023-06-14

- 龙俊亨参加过的综艺节目有哪些?龙俊亨个人2023-06-14

- 异地存折丢了当地可以补办吗?存折丢失了必2023-06-14

- 全球观察:本机ip地址怎么查?怎么看自己的2023-06-14

- 每日信息:电脑摄像头打不开怎么回事?电脑2023-06-14

- 刚开始怎么学画画?初学者怎么画人物?2023-06-14

- 利率影响生产规模指的是什么内容? 2023-06-14

- 苹果MacBookAir15正式开启首销了吗?你知道2023-06-14

- 尿肌酐是什么意思?肌酐多少是尿毒症?_全2023-06-14

- 世界看热讯:除权除息日什么意思?除权除息2023-06-14

- 铁观音属于乌龙茶吗?铁观音茶叶保质期多久?2023-06-14

- miui7是安卓几?小米手机72小时密码怎么关2023-06-14

- 环球热推荐:麒麟9000和骁龙888对比哪个好2023-06-14

- 全球热讯:争风吃醋的意思是什么? 争风吃醋2023-06-14

- 《原神》绯红之愿有什么用?为什么很多人后2023-06-14

- 白茶适合啥季节喝 哪些人适合喝白茶?2023-06-14

- 世界即时:劳动争议受理范围是怎样的?劳动2023-06-14

- 湖南中医药大学算好大学吗?湖南中医药大学2023-06-14