春节前 短期避险需求与中期政策“纠结”仍存

2022-01-27 08:44:20来源:重庆商报

26日,A股三大股指集体高开,沪指盘中强势拉升,一度涨近1%,随后涨幅有所回落;深成指、创业板指冲高回落翻绿。午后,三大股指开盘下探后快速拉升,终盘,三大股指纷纷红盘报收。两市行业板块涨跌互现,个股涨多跌少,超3100股上涨,61股涨停,49股跌停。两市合计成交不足8000亿元。

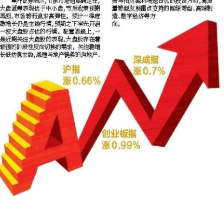

截至收盘,沪指涨0.66%报3455.67点,深成指涨0.7%,创业板指涨0.99%;两市合计成交7942亿元,北向资金净买入11.39亿元,主力资金卖出135.77亿元。

盘面上看,钢铁、石油、电力、物流、汽车、建材、地产、券商等板块发力上扬;有机硅、风电、特高压、氢能源概念等表现活跃;酒店餐饮、旅游板块大幅回落,软件、医药、食品饮料、酿酒等板块走弱,数字货币、新冠药、预制菜概念等再度下挫。

华泰证券指出,当前至春节前,短期避险需求与中期政策“纠结”仍存,市场震荡企稳概率大,节后至两会窗口期,短期避险压制力解除、中长期政策力度有望加码,A股有望迎来“深蹲”后阶段性反弹,即进入政策底至估值底区间内第二阶段上半段(政策力度加大、行情修复)。四条政策博弈主线中,宽货币对应的泛电子向下有“底”(筹码拥挤度低)、向上有“力”(计算机/通信等景气逆势爬坡),赔率更佳。泛电子中重申重点关注云计算-光通信上游、智能车中游,上述两者催化剂明确,即“十四五”数字经济产业规划、智能车L3级别车型产品周期启动+4月华为发布会/苹果发布会/北京车展。

粤开证券表示,节前市场追逐确定性,大盘蓝筹表现优于中小盘,节后政策预期再起,市场转而追求高弹性。预计一季度稳增长仍是主线行情,预期之下率先开启一波大盘股占优的行情。配置思路上,一是近期关注大盘股的表现,大盘股存在着较强的阶段性反向切换的需求。关注稳增长低估值主线,基建与地产链条的房地产、建材、家电等以及扩内需的休闲服务、食品饮料等消费行业。二是全年关注中小盘表现。今年分母端的边际变化对中小盘股走势形成支撑,稳增长显效阶段关注预期改善与相对盈利增速占优的投资方向,高质量转型发展重点支持的能源转型、高端制造、数字经济等方向。

责任编辑:hnmd004

- 醒肤是什么意思?醒肤水的作用及功效是什么2023-06-14

- 全球热头条丨京东腾讯续签三年战略合作协议2023-06-14

- 遗产按照什么顺序继承?继子会有继承权吗?2023-06-14

- 生态公益林补偿资金用途是什么?搬迁补偿收2023-06-14

- 远期利率协议概述包括哪些内容? 2023-06-14

- 【天天快播报】土槿皮和土荆皮是一个东西吗2023-06-14

- 美国股市和A股有什么不同?美股周六周日会2023-06-14

- 最新!美财长耶伦:对华脱钩是“灾难”,美2023-06-14

- 当前焦点!苹果手机用不了wifi是怎么回事?i2023-06-14

- 天秤座的人情商往往都特别的高 过得特别的2023-06-14

- 如何理解财政赤字?财政赤字率高好还是低好2023-06-14

- 天天微速讯:高铁提前多久检票?提前40分钟2023-06-14

- 热头条丨Mysteel2023-06-14

- 民事诉讼程序二审审理是怎样的?民事诉讼程2023-06-14

- 北京朝歌数码科技股份有限公司获准在新三板2023-06-14

- 子宫炎症的症状有哪些?子宫炎症是什么原因2023-06-14

- 两部门:网络餐饮平台要科学设置起送价格,2023-06-14

- 内蒙古一小区燃气泄漏闪爆,有人称“瞬间耳2023-06-14

- 失业证无息贷款可以贷多久?失业证无息贷款2023-06-14

- 办理专利申请需要哪些费用?中华人民共和国2023-06-14

- 当前资讯!文物修复的工作内容是什么?文物2023-06-14

- 蜘蛛蟹能吃吗?蜘蛛蟹最大能长到多大?_时2023-06-14

- 今日报丨做这个练习来增强下背部的力量2023-06-14

- 全球观热点:奶粉怎么分段?奶粉怎么冲才是2023-06-14

- 苹果发布世界最薄15寸笔记本了吗?售价是多2023-06-14

- 头条:沪港通中沪股的买卖制度是什么?沪2023-06-14

- 急速圣典的附魔任务是什么?急速圣典附魔任2023-06-14

- 电话车险怎么样?一般车险在哪买?2023-06-14

- 沪港通中沪股的交易制度是什么?沪港通中2023-06-14

- 急速圣典的作用是什么?急速圣典的获取方法2023-06-14