无线传媒递交上市申请 版权投入“杯水车薪”增值业务任重道远

2021-10-21 13:29:27来源:证券市场红周刊

作为河北省惟一的“三网融合”内容集成播控平台运营机构,河北广电无线传媒股份有限公司(以下简称“无线传媒”)在今年6月21日向深交所递交上市申请,拟冲刺创业板。虽然公司近几年营收实现持续增长,但若考虑公司在IPTV业务市场培育期过后的用户增速逐步放缓,且付费增值业绩表现一般的现实,其未来还能否保持营收和业绩的增长是让人担忧的。

营收真实性存疑

无线传媒的主营业务为IPTV集成播控服务,是河北省三网融合内容集成播控平台惟一运营机构。报告期内(2018年~2021年上半年),公司分别实现营收43269.50万元、58673.68万元、63051.85万元和32852.46万元,其中2019年和2020年营收增幅为35.60%和7.46%,增速明显放缓;归属于母公司股东净利润分别为28097.88万元、33811.19万元、32007.97万元和18783.47万元,2019年和2020年增幅分别为20.33%和-5.33%,其中2020年呈现出明显的增收不增利情况。

在报告期内,无线传媒经营中赊销现象是明显增强的,其应收款项账面余额分别为14369.69万元、19462.53万元、31101.34万元和27513.26万元,占当期营收的比例分别为33.21%、33.17%、49.33%和83.75%,其中2019年和2020年增长率分别为35.44%和59.80%。从应收账款增速来看,其显然是远高于营业收入增速的,如此情况下,若客户不能按期回款,则公司可能存在因大额计提坏账准备影响经营业绩的风险。

其实,除了坏账风险的提升之外,若从财务勾稽角度去核算无线传媒营收方面数据,可发现该公司的营收数据也是存在一定异常的。

招股书披露,2020年无线传媒实现主营业务收入62525.79万元,因其属于电信、广播电视和卫星传输服务业,故将增值税按照6%进行估算,由此推算出公司2020年含税主营业务收入约为66277.34万元。理论上,该部分含税营业收入将体现为同等规模的现金流入和经营性债权的增减。

2020年,无线传媒“销售商品、提供劳务收到的现金”为44999.97万元,而预收款项及合同负债较上期减少了31.94万元,剔除该部分影响后,当期与营收相关的现金流入约为45031.91万元。将这一数据与当期含税营收勾稽,不难发现,该金额比同期含税主营业务收入少了21245.43万元,理论上,这会导致当年经营性债权有相应规模的增加。

可事实上,无线传媒2020年末的经营性债权仅体现为应收账款及合同资产的变动。报表显示,无线传媒当期的应收账款及合同资产合计41755.84万元,较2019年末增加了22293.31万元,与理论增加值存在1047.88万元的偏差。

附表 无线传媒与营收相关的财务数据(单位:万元)

数据来源:招股书

2019年情况与2020年类似。招股书披露,2019年无线传媒实现主营业务收入55014.65万元,不考虑税率变化因素,可推算出公司2019年含税主营业务收入约为58315.53万元。

同期无线传媒“销售商品、提供劳务收到的现金”为58006.77万元,而预收款项及合同负债较上期增加了479.90万元,剔除该部分影响后,当期与营收相关的现金流入约为57526.87万元。该金额比同期含税主营业务收入少了788.66万元,理论上,这会导致当年经营性债权有相应规模的增加。

可事实上,无线传媒2019年末的经营性债权仅体现为应收账款的变动。报表显示,无线传媒当期的应收账款账面余额为19462.53万元,较2018年末增加了5092.84万元,与理论增加值存在4304.18万元的偏差。

无线传媒连续两年的数值偏差都超千万元,即便是我们考虑到其中的合理性误差,依然让人担忧其营收数据的真实性。

值得一提的是,虽然与同行业的新媒股份、芒果超媒、海看股份、重数传媒相比,无线传媒IPTV业务毛利率是一骑绝尘,但其毛利率报告期内降幅却是较为明显的,2018年至2020年间,公司综合毛利率由74.32%下降至61.74%,同期主营业务毛利率由75.04%下降至62.65%,降幅均超过12个百分点。相比之下,同期行业IPTV业务平均毛利率则只是从58.23%下滑到53.50%,下滑不到5个百分点。

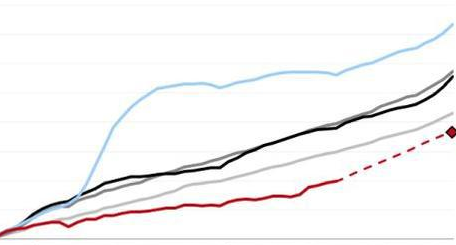

2020年,无线传媒99.17%的营收来自于IPTV业务,IPTV基础业务收入是公司IPTV业务收入的主要来源,而IPTV基础业务收入的来源主要取决于用户数量与单户创收情况。然而尴尬的是,2018年至2020年,公司IPTV业务用户数量分别为1183.32万户、1484.34万户和1505.73万户,增速由2019年的25.44%降至2020年的1.44%,同期(工信部数据)国内IPTV行业的用户规模分别为15534万户、29400万户、31500万户,增速由2019年的89.26%下降到2020年的7.14%。很明显,无线传媒IPTV业务用户数量增速要明显低于全国增速。

众所周知,省级IPTV集成播控平台仅能在省内提供IPTV服务,不得跨区域经营,因此其IPTV用户总规模也存在上限,若同时考虑其单户创收的情况,实在令人担忧其未来营收的持续增长能力。

附图 工信部2011~2021年IPTV用发规模发展情况(单位:万户)

高新资质或名不副实

研发能力薄弱

招股书披露,无线传媒在2019年9月10日被认定为高新技术企业,企业所得税按应纳税所得额的15%计缴,有效期三年。然而按照《高新技术企业认定管理办法》规定,最近一年销售收入在2亿元以上的企业,其近三个会计年度的研究开发费用总额占同期销售收入总额的比例需要符合不低于3%的标准,而无线传媒研发费用支出占营业收入比例在报告期内却分别仅为2.53%、2.48%、2.73%和2.66%,显然,就研发投入占比来看,其并不符合高新技术企业资质认证标准的。如此情况意味着,公司想要在2022年再次获得高新技术企业资质认证,至少需要公司在2021年的研发投入上需加大投入力度。

责任编辑:hnmd004

- 完全小学是指什么学校?为什么小学要叫完小2023-06-14

- 今日快讯:visa卡在哪个银行办理比较好?申2023-06-14

- 天天关注:最新!中国中化、中国石化人事调2023-06-14

- 外交部:RCEP全面生效为推动地区发展繁荣注2023-06-14

- WTI原油站上70美元/桶,日内涨0.82% 环球快资讯2023-06-14

- 消息称亚马逊云计算部门正在考虑使用AMD的2023-06-14

- 世界动态:上市公司回购股票是好事还是坏事2023-06-14

- 丰田召开股东大会,新经营体制成立_环球新2023-06-14

- 农业农村部:将加大对农业产业化龙头企业和2023-06-14

- 全球速看:回顾过去展望未来作文300字_回顾2023-06-14

- 天天亮点!世界最大!民营油服总装世界最大2023-06-14

- 中国首个自营深水油田群累产原油突破千万吨2023-06-14

- 含有多家锂电企业!福建省工业龙头企业名单2023-06-14

- 全球聚焦:证券账户加挂是什么意思 2023-06-14

- 【世界报资讯】c罗打破梅西球衣销售纪录吗2023-06-14

- 国家为什么禁止养骆驼 骆驼对人有攻击性吗2023-06-14

- 世界热头条丨扎布耶二期 1.8万吨(江布尔2023-06-14

- 涨停的股票还能买进去吗?可转债和股票哪个2023-06-14

- 普通附件与超大附件有什么区别?邮件附件太2023-06-14

- 鸽子汤怎么炖最好吃窍门_鸽子汤怎么炖最好2023-06-14

- 简讯:为什么不建议频繁操作买卖股票? 买2023-06-14

- 世界百事通!上调外汇存款准备金率意味着什2023-06-14

- 股票成交量越大说明了哪些问题?股票成交量2023-06-14

- 全球今日讯!宋轶年龄是多少岁?王一博宋轶2023-06-14

- 动物奶油是什么做的?动物奶油里面有猪油吗2023-06-14

- 眼花缭乱和目不暇接的区别?眼花缭乱是什么2023-06-14

- 环球速讯:惠农卡贷款要查征信吗?惠农卡贷2023-06-14

- 上调外汇存款准备金率意味着什么?上调外汇2023-06-14

- 重度肾积水能恢复吗?肾重度积水多久会丧失2023-06-14

- 押金是什么意思?押金和压金有什么区别?|环2023-06-14