福满满3号,高领取豪华末班车要不要赶?

2024-02-28 18:30:12来源:今日热点网

据统计,我国65岁以上人口在今年已达到1.9亿人,占人口总数的13.5%;到2050年时,这部分人口预计将达3.8亿,占总比例近30%。老龄化趋势使延迟退休成为必然,并且到90后、00后退休时,养老金是否可以充分保障老年生活都是未知。

想要养老生活有质量,光靠国家的养老金显然不现实。最靠谱的,还是得在年轻的时候多存点钱。但存钱也不容易,可能会因为通货膨胀贬值。如果拿去投资理财,又可能会成为小韭菜,为别人做了“嫁衣”。

所以近几年,年金险成为了许多人规划养老的新选择,长期安全、收益稳定、专款专用,具备养老金需要的所有优点!福满满3号养老年金(尊享版)经过多次升级后,高领取、高现价,在各个年龄段的各个缴费期投保优势非常明显,更符合人类预期寿命,能提供持续终身的现金流,帮助消费者从容应对长寿风险。

稳健安全,无惧长寿风险

“优秀的养老储备金需要与生命等长、源源不断、不可挪用”。相比其他规划方式,福满满3号(尊享版)养老年金恰到好处地击穿消费者痛点,在人生创富期阶段通过强制储蓄,为未来留下一笔专款专用的养老钱。

福满满3号(尊享版)的保证领取有两个方案可选:保证返还保费和保证领取期间。对于家族里有长寿基因,或者是追求更高利益的小伙伴来说,可优先选择保证返还保费方案;而对于追求平稳、保底利益的朋友来说,选择长期保证领取方案更为合适。

值得一提的是,在投保之时,福满满的保单利益和领取金额都将白纸黑字写进合同,不受外界经济波动的影响,符合低风险偏好的资产储备需求,消费者不用再担心安全性问题。

高领取、高现价,财力充足有保障

随着年龄的增长、身体的衰退,需要的养老费用会更高。如医疗费用、营养保健费用、护理费用等等。福满满3号(尊享版)高领取、高现价,可以让我们长寿的老年生活,财力更充足,生活更有保障!

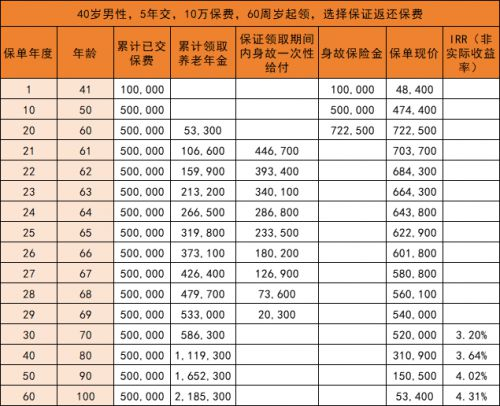

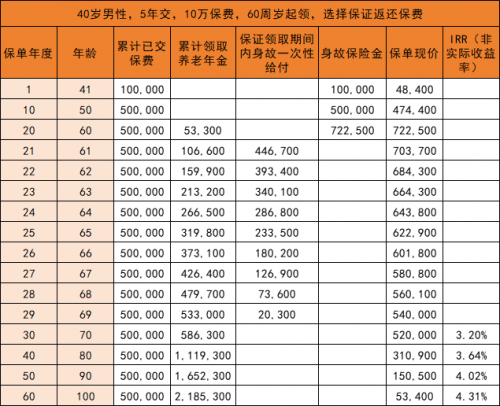

以40岁的武先生,年交保费10万,交5年,60岁领取为例:

可以看到,自60周岁起,武先生每年能领53300元,作为养老补充。

到65周岁时,武先生累计领取年金31.98万元,此时现金价值为62.29万元,保单总利益约有94.27万元。

到69周岁时,武先生累计领取年金53.3万元,已经超过已交保费接下来可以继续领取,领取多少都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元。

在长期持有的情况下,90周岁IRR(非实际收益率,内部收益率)就突破了4%,100周岁时IRR更是达到4.31%!这个收益表现,在当前的年金险市场中是相当出色的。

权益丰富,灵活周转更放心

对于年金险,有的朋友会担心灵活性的问题。福满满3号(尊享版)设置了两项实用性较强的权益:分别是保单贷款和减保功能。

消费者在急需资金时,可以通过保单贷款这项权益来灵活地应对资金周转问题。具体来说就是,消费者可以将自己的保单质押给保险公司,以此来向保险公司申请贷款,贷款金额不得超过保险单现金价值的80%,借款期限最长不超过6个月。利用福满满3号(尊享版)的这个特点,可以把现金投入更好的短期投资机会中,去赚取更多的收益。

减保这一权益则决定了未来资金取用的灵活度。减保具体来说,是指在保单的第五年后,用户可以向保险公司申请减少基本保额,若符合要求,保险公司会退还基本保险金额减少部分对应的现金价值。灵活周转,让消费者更有余力去为子女教育、婚嫁或突发情况提供资金支持。

总体来看,福满满3号养老年金(尊享版)通过不断的探索与完善,能更充分地满足各类人群的养老需求。它作为一款出色的养老保障工具,为人们的退休生活提供了坚实的保障。通过合理运用福满满3号养老年金(尊享版)进行规划,可以为未来的养老生活增添更多的安全与保障。

关键词:

责任编辑:hnmd004

- 福满满3号,高领取豪华末班车要不要赶?2024-02-28

- 宇通集团开工大吉!乘“龙”之势,再赴新程2024-02-28

- 友邦人寿再购地产!斥资24亿入主北京CBD商2024-02-28

- 云听“小小朗读者”风采展示活动最后冲刺2024-02-28

- 理财哪个平台可靠 京东App上线基金频道 2024-02-28

- 即将下架的福满满3号,高领取高现价,且买2024-02-28

- 政协息县第十一届委员会第三次会议开幕2024-02-28

- 息县法院:24小时内执结涉企纠纷 当事人2024-02-28

- 浙江好仕佳环保新材料有限公司:用创新工艺2024-02-28

- 安全起航 守护未来——西平县芦庙中心校茨2024-02-28

- 息县:新年展示新气象 政务中心开工忙 2024-02-28

- 河南罗山:春耕备耕正当时 不误农时不负春2024-02-28

- 美巢环保辅料,世界级高标准,守护生命零距2024-02-28

- 百万医疗保险一年要交多少保费?理赔流程是2024-02-28

- 驻马店市第三中学开展“反诈宣传进校园”主2024-02-28

- 西平县应急管理局召开扫黑除恶专项工作会2024-02-28

- 虚拟恋人的温暖治愈之旅,【夜曲树洞】有你2024-02-28

- 福满满3号(尊享版)即将下架,值得抓紧机2024-02-28

- 西平县举行棠河杯第41届大铜器比赛总决赛2024-02-28

- 淅川法院盛湾法庭:新春走基层 共绘法治新2024-02-28

- 年金险为何频频下架,下一个会是福满满3号吗?2024-02-28

- 淮滨法院:多方联动解纠纷,多元共治促和谐2024-02-28

- 驻马店市第二人民医院党委召开2023年度党支2024-02-28

- 绷紧安全弦 筑牢“防火墙”——西平县柏2024-02-28

- 优傲机器人案例解析:智能化改造提升效率2024-02-27

- 颜艺双新 全品进化 | 莫干山科技木焕新2024-02-27

- 加强合作,蓄势赋能丨安科丽功效性多肽护肤2024-02-27

- 打造老年康复护理辅具一站式采购平台,20242024-02-27

- 福满满3号养老年金,为高品质养老保驾护航2024-02-27

- 天天视讯!驻马店开发区城市管理局:整治“2024-02-27