海锅股份将首发上会 曾发生一起安全生产事故造成一人死亡

2021-03-30 09:43:39来源:中国经济网

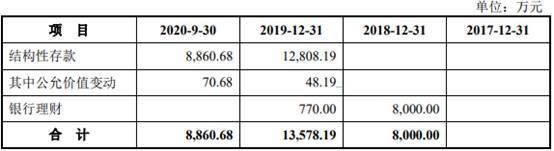

2018年、2019年及2020年9月末,海锅股份银行理财及结构性存款金额分别约8000.00万元、1.36亿元及8860.68万元。截至2020年9月30日,公司交易性金融资产中结构性存款5990万元用于为开具的银行承兑汇票提供质押。

海锅股份称,报告期各期,公司银行借款金额均保持在较高水平,同时,将部分资金进行银行理财并作为保证金开具银行承兑汇报结算,公司存贷双高。

银行借款较高的原因主要为:一方面,行业特殊性,资金需求较大。锻造行业具有投资大、建设周期长的特征,属于典型的资本密集型行业,且辗制环形锻件、大型自由锻件对设备要求较高,大型锻造设备价值不菲,对资金要求较高。此外,由于行业特征,原材料在主营业务成本构成中占较大比例,原材料采购及生产经营周转需占用大量流动资金。

另一方面,公司融资渠道单一。报告期内,公司经营规模不断扩大,固定资产投资快速增加,资金需求量较大,同时,公司融资渠道单一,主要通过银行借款解决资金需求,因此银行借款规模较大。

关于进行银行理财并作为保证金开具银行承兑汇票的合理性,海锅股份称,公司存在大额短期银行借款的同时,将部分资金进行银行理财并作为保证金开具银行承兑汇票结算,其目的主要是为了提高资金的使用效率,降低资金使用成本。

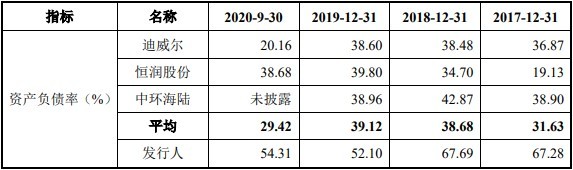

资产负债率为同行最高

报告期内,海锅股份资产负债率高于同行业可比公司平均水平。2017年末、2018年末、2019年末和2020年9月末,海锅股份资产负债率分别为67.28%、67.69%、52.10%和54.31%,同行业可比公司平均值分别为31.63%、38.68%、39.12%、29.42%。

海锅股份称,资产负债率高于同行业可比公司主要是由于报告期内,公司业务规模快速增长,但融资渠道相对单一,主要通过增加流动负债来满足公司固定资产投资增加以及业务规模扩大带来的资金需求。

报告期内,海锅股份流动比率及速动比率有所提高,但仍低于同行业可比公司平均水平。2017年末、2018年末、2019年末和2020年9月末,海锅股份流动比率分别为0.99、1.11、1.46和1.47,同行业可比公司流动比率平均值分别为2.31、1.81、1.82、2.93;海锅股份速动比率分别为0.62、0.62、0.99和1.07,同行业可比公司速动比率平均值分别为1.66、1.28、1.34、2.22。

应收账款逐年增长应收账款周转率低于同行均值

2017年末、2018年末、2019年末和2020年9月末,海锅股份应收账款账面余额分别为1.27亿元、2.05亿元、2.20亿元、3.62亿元,占营业收入比例分别为39.73%、41.52%、33.99%、35.96%。应收账款账面价值分别为1.19亿元、1.88亿元、2.02亿元和3.38亿元,占资产总额比例分别为24.23%、25.42%、23.38%和31.33%。

报告期各期末,海锅股份应收账款坏账准备分别为742.21万元、1692.63万元、1784.26万元、2427.75万元。

2017年12月31日、2018年12月31日、2019年12月31日以及2020年9月30日,公司应收账款逾期金额分别为5329.24万元、4759.85万元、7103.06万元及5769.64万元。截至2021年2月末,各期末应收账款余额期后回款率分别为95.07%、96.41%、96.19%、85.53%。如果不考虑已单项全额计提坏账准备的常州浩瑞石油设备制造有限公司和M&R Manufacturing Sdn.Bhd.,则报告期各期末应收账款余额期后回款率分别为99.62%、99.29%、98.83%、86.69%

常州浩瑞石油设备制造有限公司系公司客户,其因经营不善资金链断裂,2017年起曾多次被列入失信被执行人。由于常州浩瑞石油设备制造有限公司拖欠货款,公司于2018年10月份起诉该客户,请求对方支付485.49万元货款及银行同期同档利率计算的利息。法院于2018年11月5日判决支持本公司的诉讼请求,但因常州浩瑞石油设备制造有限公司偿债能力弱,未按法院判决期限偿还款项,预计无法收回,因此,公司自2018年起全额计提坏账。此外,公司分别于2019年收到回款1.03万元、2020年1-10月收到回款53.60万元。

M &R Manufacturing Sdn. Bhd系公司客户,由于其2018年下半年起经营困难,资金周转紧张,经公司多次催收并发律师函后仍未能偿还货款,且预计无法收回。

上述两家客户由于经营困难,无力偿还货款且账龄均较长,货款预计无法收回,出于谨慎性原则,海锅股份对上述两家客户应收账款全额计提坏账准备。

报告期内,海锅股份应收账款周转率分别为2.77次、3.21次、3.31次、3.73次,同行业上市公司平均值分别为2.78次、3.47次、3.55次、3.83次。

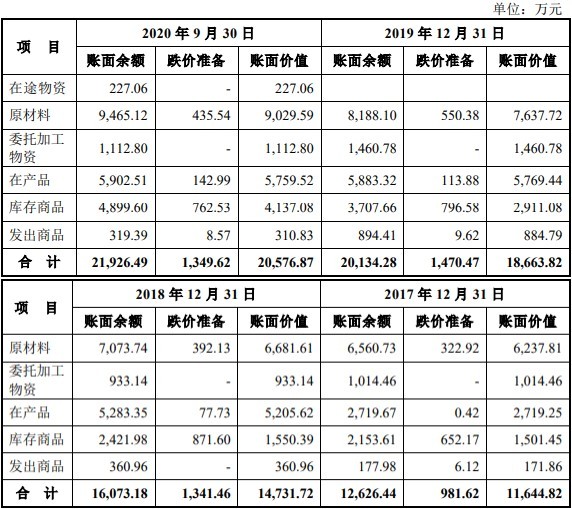

存货逐年增长

截至2017年12月31日、2018年12月31日、2019年12月31日、2020年9月30日,海锅股份的存货账面余额分别为1.26亿元、1.61亿元、2.01亿元、2.19亿元,存货账面价值分别为1.16亿元、1.47亿元、1.87亿元、2.06亿元,存货跌价准备金额分别为981.62万元、1341.46万元、1470.47万元、1349.62万元。

海锅股份称,2018年底,在产品金额较2017年底快速增长的原因主要为:受益于下游油气行业的发展及自身产能的释放,公司2018年油气装备锻件收入较2017年增长76.94%,而油气装备锻件加工工序相对复杂,油气锻件产品的生产周期通常在7-13周,进而使得在产品金额在2018年底快速增长。

报告期内,海锅股份的存货周转率分别为2.76次、2.85次、2.98次、4.10次,同行业可比公司平均值分别为2.72次、3.46次、3.96次、4.08次。

2020年第一季度毛利率大幅下滑

2017年、2018年、2019年、2020年1-3月、2020年1-9月,海锅股份的毛利率分别为21.77%、24.16%、24.78%、19.60%、20.95%,同行业可比公司毛利率平均值分别为25.01%、23.93%、25.95%、27.17%、25.79%。

关键词: 海锅股份

责任编辑:hnmd004

- 被称作教育王国的是哪个国家?被称为教育王2023-06-14

- 湖南中医药大学怎么样?湖南中医药大学在全2023-06-14

- 我区3个村入选省级乡村振兴示范村2023-06-14

- 焦点消息!劳动争议调解怎么处理?劳动争议2023-06-14

- 观焦点:医保卡被锁了怎么解锁?医保卡可以2023-06-14

- 乌克兰面积有多大?乌克兰面积相当于哪个省2023-06-14

- 佳能5D4像素是多少?佳能5D4相机可以采取触2023-06-14

- 舌根癌有哪些症状?舌根癌能活多久?2023-06-14

- 苹果手机nfc功能在哪里?苹果手机nfc怎么复2023-06-14

- 世界速读:抖音一万赞能收入多少?抖音的音2023-06-14

- 苹果公司股价在周一创下了新高 仍有分析师2023-06-14

- 黑卡是什么级别的信用卡?黑卡的信用卡额度2023-06-14

- 快看点丨积雪草对皮肤有什么作用?积雪草能2023-06-14

- 技嘉主板怎么设置第一启动为硬盘启动?bios2023-06-14

- 男性陪产假多少天 男性陪产假工资怎么发?2023-06-14

- 速读:融资融券股票与普通股票区别?如何利2023-06-14

- 怎样才能省钱?如何花钱更有理财效果?2023-06-14

- 【天天新视野】买的股票大跌了该如何操作?2023-06-14

- 股市五一休市几天?股市周末一定休市吗? 热2023-06-14

- 定期寿险有哪些优势 为什么要买定期2023-06-14

- 信息:股票成交价格比委托价格高怎么回事?2023-06-14

- 全球即时看!一博科技珠海高新区基地动工,2023-06-14

- 当前热门:新电脑开机提示CPU Fan Error2023-06-14

- 苹果笔记本可以运行Creo吗?苹果笔记本怎么2023-06-14

- 6月14日国内多晶硅价格持稳 每日看点2023-06-14

- 对镜子全身拍照姿势技巧有哪些?对镜子自拍2023-06-14

- 不喝酒常锻炼,38岁男子却查出肝癌晚期,他2023-06-14

- 全球观热点:甘肃酒泉属于哪个市?酒泉的经2023-06-14

- 环球百事通!意大利对法国世界杯谁赢了?在2023-06-14

- 鬼哭狼嚎是贬义词吗?暴跳如雷是贬义词吗?2023-06-14