格林精密“二冲”创业板 营收徘徊勾稽异常毛利率升存疑

2020-10-21 09:18:39来源:中国经济网

截至今年

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,格林精密资产总额分别为:11.25亿元、9.54亿元、13.59亿元、12.16亿元、12.10亿元、13.90亿元、14.54亿元,负债总额分别为4.68亿元、4.46亿元、6.21亿元、4.10亿元、3.32亿元、3.94亿元、4.08亿元。同期,公司资产负债率(母公司)分别为41.63%、46.74%、45.89%、33.59%、27.20%、28.39%、27.83%。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,格林精密货币资金分别为8021.43万元、5192.06万元、1.03亿元、1.42亿元、1.59亿元、2.65亿元、3.61亿元,货币资金占流动资产的比例分别为11.07%、10.66%、12.37%、20.67%、22.03%、29.60%、37.67%。货币资金中,银行存款占比分别为84.38%、75.47%、75.72%、81.62%、88.10%、89.67%、94.18%。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,格林精密流动比率1.76、1.50、1.66、1.72、2.19、2.35、2.39,速动比率1.46、1.15、1.30、1.38、1.80、1.94、1.81。格林精密表示,报告期各期末,公司流动比率、速动比率高于同行业可比上市公司平均水平,说明公司短期偿债能力较强。

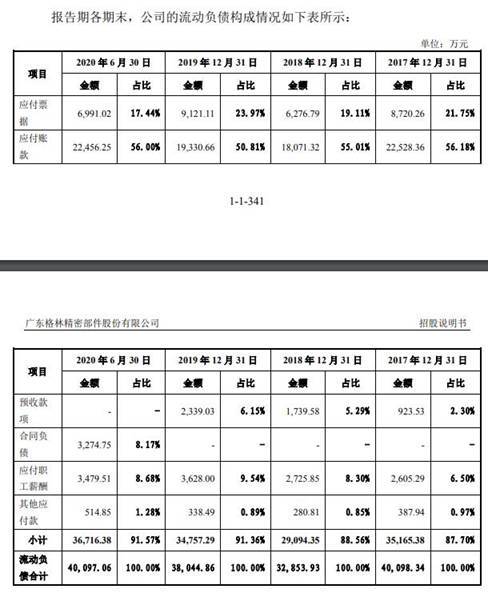

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,格林精密流动负债分别为4.11亿元、3.25亿元、5.03亿元、4.01亿元、3.29亿元、3.80亿元、4.01亿元,流动负债占负债总额的比例分别为87.79%、72.90%、81.07%、97.74%、98.88%、96.59%、98.19%。截至2014年末、2015年末,公司短期借款分别为4593.74万元、4092.18万元。公司流动负债主要由应付账款、应付票据、预收款项、合同负债、应付职工薪酬、其他应付款构成,2017年末至2020年6月末,上述五项合计占公司流动负债的比例不低于87%。

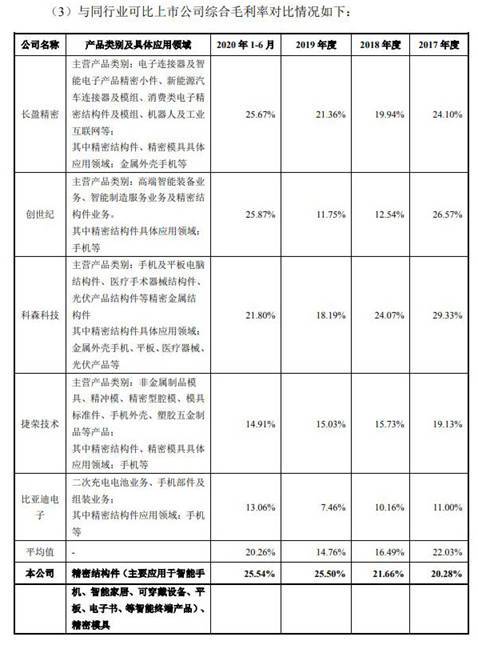

格林精密毛利率近年来呈上升趋势

可比公司毛利率明显下滑,但是格林精密逐年上升。2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,格林精密的综合毛利率分别为18.69%、21.98%、20.81%、20.28%、21.66%、25.50%、25.54%,同行业可比上市公司综合毛利率平均值分别为21.43%、19.23%、22.35%、22.03%、16.49%、14.76%、20.26%。

格林精密表示,2018 年度-2019 年度公司毛利率高于可比公司平均值的原因主要系公司及可比上市公司生产销售的主要产品的毛利率及其收入占比不同所致。公司综合毛利率呈增长趋势,而同行业可比上市公司的平均综合毛利率前三年下降最近一期上升,导致两者波动趋势不一致的主要原因系各公司的主要产品的毛利率及其收入占比有所不同所致。

2017年度、2018年度、2019年度和2020年1-6月,精密结构件的毛利率对综合毛利率的贡献额分别为18.89%、20.81%、24.51%和22.17%,贡献额较高。

客户集中度较高

公司的客户集中度较高。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,格林精密前五大客户的销售收入占营业收入比例分别达到72.56%、82.08%、84.11%、84.81%、70.71%、68.75%、69.19%。

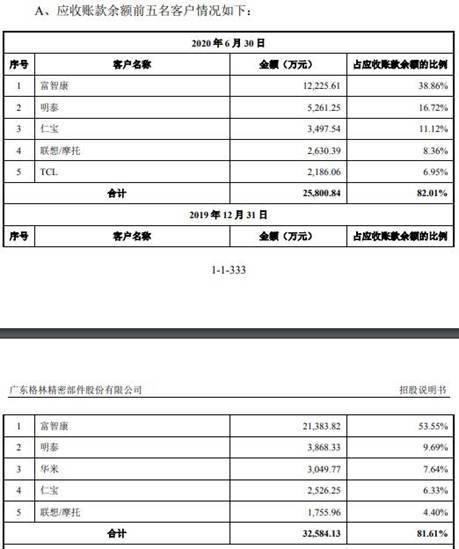

格林精密的上会稿显示,富智康报告期内是公司第一大客户,也一直位于公司应收账款前五名客户首位。2017年、2018年、2019年、2020年1-6月,格林精密向富智康的销售占比分别为28.88%、30.01%、39.98%、31.17%;富智康的应收账款余额占应收账款余额的比例42.14%、34.55%、53.55%、38.86%。

格林精密表示,报告期内前五名客户除富智康和TCL均在前五名客户中,其他客户均有部分年度未在前五名客户中,主要系报告期内不同年度间获取的主要项目订单量有所不同所致。其中,联想/摩托销售收入在2018年度大幅下降,主要系智能手机市场竞争加剧、2017年度主要项目下游客户需求量下降以及2018年度新获取到的联想/摩托订单在2018年度尚未达到大批量供货的阶段所致。

投资时报报道,据富智康财报显示,近年来该公司业绩呈现出整体下滑趋势,从2016年盈利1.38亿美元下滑至2018年亏损8.57亿美元。尽管2019年度亏损缩窄至1229.3万美元,但主要客户盈利如此巨幅波动,始终需要格林精密保持足够的谨慎。

应收账款周转率下降且不及同行平均值

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,格林精密应收账款的账面价值分别为1.66亿元、1.42亿元、3.68亿元、2. 81亿元、3.23亿元、3.79亿元、2.99亿元,占流动资产的比例分别为22.85%、29.14%、44.02%、23.12%、26.73%、27.29%、20.55%。应收账款余额分别为为1.75亿元、1.50亿元、3.88亿元、2.97亿元、3.41亿元、3.99亿元、3.15亿元。

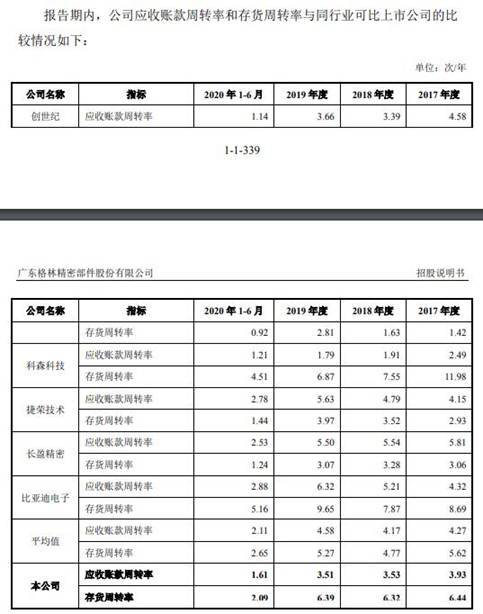

2014年至2020年1-6月,格林精密应收账款周转率3.41、4.88、4.69、3.93、3.53、3.51、1.61,同行业可比上市公司平均值分别为5.45、4.03、4.66、4.27、4.17、4.58、2.11。

存货周转率下滑

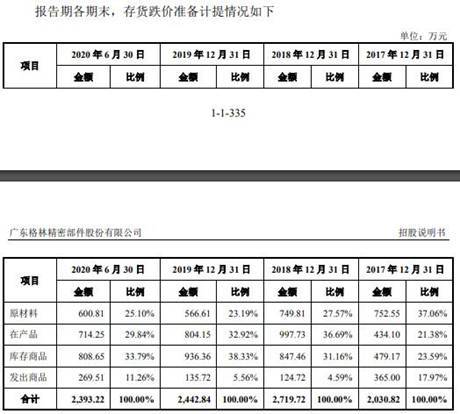

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,格林精密存货期末账面价值分别为1.24亿元、1.14亿元、1.80亿元、1.36亿元、1.29亿元、1.59亿元、2.31亿元,占流动资产的比例分别为17.13%、23.35%、21.55%、19.68%、17.89%、17.75%、24.10%。各期末,公司存货跌价准备计提分别为2088.74万元、2126.67万元、2782.38万元、2030.82万元、2719.72万元、2442.84万元、2393.22万元。

2014年至2020年1-6月,格林精密存货周转率分别为3.41、4.88、4.69、3.93、3.53、3.51、1.61,同行业可比上市公司存货周转率平均值分别为4.76、3.91、4.32、5.62、4.77、5.27、2.65。

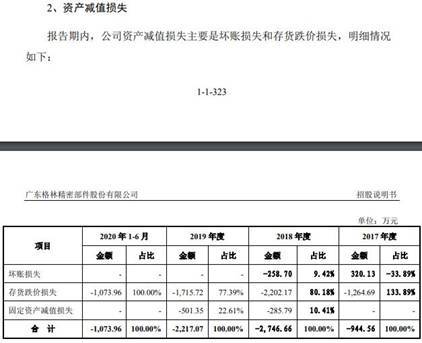

2015年、2016年、2017年、2018年、2019年、2020年1-6月,格林精密存货跌价损失分别为1176.61万元、2019.83万元、1264.69万元、2202.17万元、1715.72万元、1073.96万元。

2019

2019年,格林精密对深圳富泰宏精密工业有限公司换货金额为784.38万元,占公司对其销售收入的4.79%,占公司营业收入比重0.64%。

格林精密表示,2019年该客户换货主要集中于智能手机结构件,换货金额为781.77万元,占其总换货金额784.38万元的99.67%,智能手机结构件换货产品均为2019年度开始量产的S4项目、B4项目,主要系双方合作时对上述项目的个别事项如外观表面、外观划伤等的品质要求理解不一致,使得项目在量产初期换货量及金额较大,换货主要集中在刚开始量产的3月和4月,换货金额为577.07万元,占智能手机结构件全年换货金额的73.82%,后经公司和深圳富泰宏精密工业有限公司、谷歌共同对上述品质要求进行细化确认,公司的退货率大幅下降。剔除上述换货影响后,换货率由4.79%下降为1.25%,换货率较低。

换回商品的后续是否实现销售?格林精密表示,换回商品不符合三方确认要求的部分经返工修理后大部分实现了销售。返工修理仍无法达到客户产品标准的,按不良品作会计处理,相关成本直接计入公司生产成本,期末存货以估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值;经核算,可变现净值均高于账面余额,不需计提存货跌价准备。

两度遭海关处罚

招股书披露了近年来公司遭处罚的情况。

2014年3月28日,格林精密因其厂房一、厂房二、厂房三、厂房四、厂房五进行建筑内部装修并投入使用,未进行竣工消防备案,被惠州市公安消防支队惠城区大队处以罚款5千元。2014年8月29日,公司因存在违反职业卫生管理规定和安全隐患逾期未整改的行为,被惠州市安全生产监督管理局处以警告并罚款4万元。

2015年6月17日,惠州海关就“2013年4月17日,惠州海关对当事人实施稽查,发现当事人理论短少保税料件”,格林精密因存在保税料件短少而不能提供正当理由的情况,违反了海关监管规定,被中华人民共和国惠州海关处以罚款56.6万元。

2015年6月24日,公司因使用未经检验合格的压力容器、未按国家有关规定配备具有相应资格的特种设备安全管理人员,被广东省惠州市质量技术监督局责令限期改正并处以罚款4万元。

2017年7月3日,中华人民共和国沙头角海关向格林精密下发《行政处罚决定书》(角关处置简决字[2017]第0570号),以公司于2017年6月30日持534120170416047863号报关单委托粤ZFS68港货车以一般贸易方式向沙头角海关申报出口塑胶前盖一批时申报货物重量不实影响海关统计为由,依据《中华人民共和国海关法》第八十六条第(三)项、《中华人民共和国海关行政处罚实施条例》第十五条第(一)项规定,罚款5000元。

2018年1月24日,格林精密首发上会被否,证监会发审委就“格林精密因保税料件短少被海关处罚56.6万元”一事进行问询。发审委提问:该行为是否属于重大违法行为及依据;相关海关备案业务属于公司常规性业务还是临时性业务,发生问题的原因及公司整改进展。

员工管理混乱:内部员工参与盗窃,因未给员工买社保被起诉

据财经网,根据裁判文书网公布的判决书,格林精密在员工管理方面存在问题。其管理仓库的员工,与外人合作,将公司仓库里涉及金额约10万元的产品盗窃。在员工社保方面,格林精密连续出现未为员工缴纳社保的现象。

2018年10月12日,裁判文书网公布了《张兴亮掩饰、隐瞒犯罪所得、犯罪所得收益二审刑事裁定书》,该裁定书显示,格林精密存在内部人盗窃现象。

2017年7月5日,东莞市粤汇铝制品有限公司(以下简称粤汇公司)派驻格林精密的驻厂员工张某与格林精密五金半成品仓库仓管员刘某商量,将格林精密报废品仓库中的废料盗窃一些出去卖掉。后刘某利用工作之便在公司报废品仓库中发现一批铝质手机配件,认为是废品,遂告诉了张某。

2017年7月12日,张某电话联系张兴亮称有一批废铝让其处理。张兴亮是粤汇公司货车司机,于2017年6月30日离职。张兴亮让粤汇公司货车司机莫某去格林精密运货,帮其运至东莞市清溪镇九乡村。

2017年7月13日19时许,莫某受粤汇公司指派发车到格林精密运载80箱货物,来到格林精密将货物装上货车后,又随同刘某来到3号厂房五楼报废品仓库,将74箱前铝框压铸点焊件(型号L8910-本色,16280个,单价6.239元,涉案价值人民币101570.92元),分三次装上货车。张某在《委外加工出库单》盖上“东莞市粤汇铝制品有限公司收货章”后交由刘某写上数量154箱。通过格林精密保安检查后,莫某驾驶货车,来到东莞市清溪镇九乡村金竹街9号的路边。在将托运的74箱货物卸下后莫某离去,张兴亮叫来事先联系好的“买家”将赃物运走。当月14日13时许,张兴亮通过微信转账2000元给张某,同日16时许,张某通过微信转账1600元给刘某。破案后,赃物未能缴回。

值得注意的是,裁判文书网公布的判决书中,还反映格林精密存在未给员工交社保的现象。

根据2018年11月12日公布的《广东格林精密部件股份有限公司、惠州市信一劳务派遣有限公司劳动争议二审民事判决书》,法庭认定了如下事实:王某是信一公司的员工,于2016年4月入职,信一公司将王某劳务派遣至格林精密工作。信一公司未为王某缴纳社会保险。后王某在格林精密工作中心源性猝死,被认定为工伤。法庭判决,信一公司自本判决生效后五日内向王楠楠的父亲王校国支付丧葬补助金29304元及一次性工亡补助金623900元。广东格林精密部件股份有限公司对上述款项承担连带责任。

根据2017年12月19日公布的《严慧敏、惠州市惠城区人力资源和社会保障局劳动和社会保障行政管理(劳动、社会保障)二审行政判决书》,法院审理查明,2015年4月6日,原告严慧敏入职广东格林精密部件股份有限公司,任装配部操作工,该公司未为原告购买工伤保险。

营收数据存疑

据《证券市场红周刊》,格林精密的营业收入和现金流及经营性债权之间的财务勾稽关系存在异常,需要公司给出合理解释。除了营业收入数据存在疑点之外,格林精密的采购数据与相关现金流及经营性债务之间同样存在勾稽异常的情况。

招股书显示,2017年格林精密的营业收入为12.74亿元,其中境外收入为8.22亿元,该部分不需要考虑增值税的问题,而国内收入则需考虑17%的增值税税率,总体核算后,其当期的含税营收约为13.51亿元。理论上,该部分含税营收将体现为同等规模的现金流入和经营性债权的增减,那么实际情况又如何呢?

在同期合并现金流量表中,格林精密“销售商品、提供劳务收到的现金”为12.26亿元,再减去预收款项所增加的252.35万元,则当期与营收相关的现金流入金额大致为12.23亿元,该金额相比含税营收要少1.28亿元。按照财务勾稽关系,理论上应该有1.28亿元因为没有收到现金,而计入经营性债权,体现为当期经营性债权同等规模的增加,蹊跷的是,其当期经营性债权不仅没有增加,反而较上年有所减少。

招股说明书显示,2017年末,格林精密的应收票据为7951.33万元,应收账款为2.81亿元,应收账款计提的坏账准备为1526.83万元,同类项目合计较2016年末减少了1.17亿元。一增一减之下,这跟理论金额相差更大,差额约为2.44亿元。这就意味着当期格林精密大概有2.44亿元的含税营收既没有相关现金流入,也没有经营性债权的支持。

以同样的逻辑计算格林精密2018年和2019年1-9月营收数据的财务勾稽关系,亦存在异常的情况。

招股说明书显示,2018年格林精密的营业总收入为10.66亿元,其中境外收入为6.05亿元,该部分不需要考虑增值税,而国内营业收入则需要考虑到增值税的变化问题,该部分营收适用增值税税率自2018年5月1日起由17%下降到16%,整体核算后可得出当期格林精密的含税营收为11.41亿元。

合并现金流量表显示,2018年格林精密“销售商品、提供劳务收到的现金”为10.07亿元,再减去当期预收款项所增加的816.05万元,则当期与营收相关的现金流入金额大致为9.99亿元,该金额跟含税营收相较,大概存在1.42亿元的差额,理论上该差额应体现为经营性债权同等规模的增加。

翻开其合并资产负债表,2018年末格林精密应收票据为7203.32万元,应收账款为3.23亿元,应收账款计提坏账准备为1702.77万元,同类项目合计较上年仅增加了3635.49万元,这跟理论上应该要增加的金额显然并不相符,大概存在1.06亿元的差额。也就是说,2018年格林精密大概有1.06亿元的含税营收既没有现金流入,也没有经营性债权的支持。

《红周刊》记者以同样方式核算其2019年1-9月的数据发现,当期该公司大约存在5600余万元的营业收入,缺乏现金流和经营性债权的支持。报告期内,连续多期内均存在大额勾稽差异,这显得十分异常,而对于出现这一问题的原因,就需要公司给出合理解释了。

据招股书显示,格林精密2017年向前五大供应商采购金额为1.56亿元,占总采购金额的27.62%,故可以推算出其当年的采购总额为5.65亿元,该部分适用增值税税率为17%,可估算出当期的含税采购金额大致为6.61亿元。一般情况下,含税采购部分扣除当期所形成的相关负债,应该为当期采购支出的现金流。

招股书显示,2017年末,格林精密的应付票据为8720.26万元,应付账款为2.25亿元,同类项目合计较2016年末减少了1.29亿元。也就是说当期所流出的现金不仅用于采购,还有一部分用于以往经营性债务的支付,那么按照财务勾稽关系,理论上2017年应当有7.9亿元的经营性现金支出。

进一步来看,格林精密合并现金流量中,2017年“购买商品、接受劳务支付的现金”为7.08亿元,当期预付款项的变动仅18.61万元,变动较小,因此该科目影响可以忽略不计。相比之下,该公司当期实际的现金流出比上述7.9亿元理论现金支出要少8200多万元。也就是说,该公司当年有8200多万元的含税采购既没有形成负债、也没有以现金流支出,不知来源。

《红周刊》记者以同样的方式计算了格林精密2018年采购数据的勾稽关系,发现其2018年仅存在100多万元的勾稽差额。因此,如果说2018年格林精密的采购数据还算正常的话,那么其在2017年采购方面存在8200多万元的勾稽差异则显得异常了,对此需要公司给出合理解释。

关键词: 格林精密

责任编辑:hnmd004

- 清仓和半仓有什么区别?北交所中签100股能赚2023-06-14

- 申购新股最多可以配多少个号?新股申购配号2023-06-14

- 环球视讯!提前还车贷会影响征信吗?车贷提2023-06-14

- 内马尔和姆巴佩谁才是球队老大?内马尔和梅2023-06-14

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14

- 涨浮不定与涨幅不定的区别是什么?涨幅和涨2023-06-14

- 保温杯有涂层的目的是什么?保温杯什么材质2023-06-14

- 苹果手机可以更新系统吗?苹果手机发热发烫2023-06-14

- 水瓶给人一种好欺负的样子 其实内心特别坚2023-06-14

- 环球滚动:小米文件夹在哪里?小米手机怎么2023-06-14

- 心的繁体字怎么写?比的繁体字怎么写?2023-06-14

- 天秤会和很多人都是朋友 有自己的底线和原2023-06-14

- 电脑桌介绍 电脑桌分类有哪些?2023-06-14

- nft概念是什么意思?nft龙头股有哪些?什么2023-06-14

- 安利净水器简介 安利净水器好吗?2023-06-14

- c1驾照增驾b2驾照需要什么条件?c1驾照怎么2023-06-14

- 什么是利率调节机制? 利率调节2023-06-14

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14

- 当前速读:延安发布枣芽茶公用品牌2023-06-14

- 【环球新要闻】布林带是指什么有哪些作用?2023-06-14

- 7万亿之后 科创板的下一站|全球热点评2023-06-14

- 天天实时:四部门:对不裁员、少裁员的企业2023-06-14

- 基金公司解读央行“降息”:或提振实体经济2023-06-14

- 汇丰银行将分阶段结束新西兰财富和个人银行2023-06-14

- 天天速讯:人民币尾号4444有收藏价值吗?人2023-06-14

- 当前消息! 摄影的光线有哪几种?不同方向2023-06-14

- 全球热门:两部门:拟分三批组织开展中小企2023-06-14