成大生物拟登陆科创板 涉百万元贿案频医疗纠纷

2020-09-24 09:52:12来源:中国经济网

9月25日,辽宁成大生物股份有限公司(以下简称“成大生物”)将首发上会。成大生物拟于上交所科创板上市,若不考虑本次发行的超额配售选择权,本次公开发行股票的数量不超过4165.00万股,占发行后股本比例不低于10%;若全额行使本次发行的超额配售选择权,本次公开发行股票的数量不超过4789.75万股,占发行后股本比例不低于10%。成大生物的保荐机构为中信证券,联席主承销商为招商证券,副主承销商为中国银河,保荐代表人为洪立斌、胡朝峰。

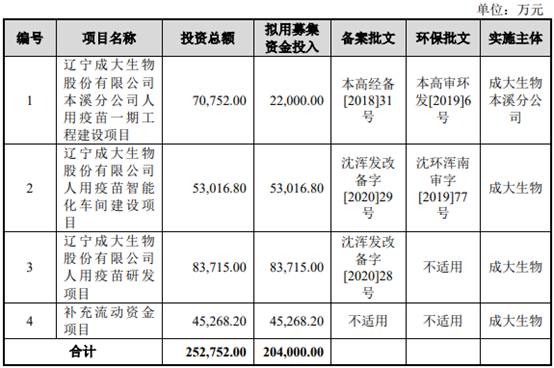

成大生物拟募集资金20.40亿元,其中,2.20亿元用于辽宁成大生物股份有限公司本溪分公司人用疫苗一期工程建设项目,5.30亿元用于辽宁成大生物股份有限公司人用疫苗智能化车间建设项目,8.37亿元用于辽宁成大生物股份有限公司人用疫苗研发项目,4.53亿元用于补充流动资金项目。

成大生物符合并适用《上海证券交易所科创板股票上市规则》第2.1.2款中第(一)项所规定的上市标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

据投资时报报道,2014年12月,成大生物挂牌新三板。2018年4月,新三板于港交所签约合作,正式实施“新三板+H股”的上市新机制,全国股转公司找了11家代表企业出席签约现场,成大生物位列其中。但此后,成大生物的赴港上市计划一直被拖延。次年7月,成大生物发布公告称终止赴港上市。

2017年至2019年,成大生物的营业收入分别为12.76亿元、13.91亿元、16.77亿元,销售商品、提供劳务收到的现金分别为12.95亿元、14.28亿元、16.82亿元。

2017年至2019年,成大生物归属于母公司股东净利润分别为5.55亿元、6.20亿元、6.98亿元;经营活动产生的现金流量净额分别为6.44亿元、6.35亿元、7.24亿元。

2020年1-6月,公司实现营业收入10.30亿元,同比增长39.87%;归属于母公司股东的净利润为5.24亿元,同比增长62.11%;扣除非经常性损益后归属于母公司股东的净利润为4.60亿元,同比增长52.59%。

成大生物的产品结构单一,狂犬病疫苗占主营业务收入九成。2017年至2019年,公司狂犬疫苗营业收入金额分别为11.50亿元、12.59亿元、15.67亿元,占主营业务收入比重分别为90.10%、90.51%、93.46%。

截至2017年末至2019年末,成大生物的资产总额分别为27.88亿元、31.69亿元、37.36亿元,负债总额分别为2.81亿元、2.30亿元和3.11亿元。成大生物的资产负债率分别为10.08%、7.24%、8.32%,同行业可比公司平均值分别为40.82%、32.27%、22.06%。

成大生物的应收账款逐年增长。报告期各期末,公司应收账款余额分别为5.45亿元、5.53亿元和5.87亿元,占当期营业收入的比例分别为42.74%、39.78%和35.03%。2017年至2019年,成大生物的应收账款周转率分别为2.66、2.89、3.35,同行业可比公司平均值分别为2.81、2.81、2.17。

报告期各期末,公司存货净额分别为2.01亿元、1.80亿元和2.54亿元,占流动资产总额的比重分别为10.08%、7.68%和10.17%。2017年至2019年,成大生物的存货周转率分别为0.85、1.08、1.11,同行业可比公司平均值分别为0.93、0.85、0.78。

成大生物的综合毛利率呈下降趋势,且近两年不及行业均值。2017年至2019年,成大生物的综合毛利率分别为87.43%、85.16%、85.69%,同行业可比上市公司主营业务毛利率平均值分别为86.16%、89.58%、89.27%。

2017年和2018年,成大生物的研发费用率低于同行业可比公司平均水平。报告期各期,成大生物的研发费用金额分别为5166.59万元、7495.71万元和1.53亿元,研发费用率分别为4.05%、5.39%、9.14%,同行业可比公司平均值分别为7.92%、8.83%、6.70%。

报告期内,成大生物共进行三次现金分红,金额合计7.87亿元。2017年、2018年、2019年,成大生物分别分配现金3.75亿元、1.87亿元、2.25亿元。

据北京商报报道,成大生物的狂犬疫苗近年来共陷入多起受(行)贿案,案情多为成大生物销售人员或者地方经销商向当地负责疫苗采购的相关人员提供好处费、推广费等以获得疫苗的优先采购或更大的采购份额。

其中,最大的一笔贿赂为成大生物原总经理庄久荣向原国家食品药品监督管理总局药品审评中心副主任尹红章行贿百万元,以推动成大生物药品申报审批进程,为公司带来经济效益。根据判决书,庄久荣认为审批速度太慢,想尽快推动评审进程。由于成大生物申报的临床试验方案缺少一次实验数据,在第一次审评会议中,药品评审中心内部对此有不同意见。第二次审评会议上,在时任药品评审中心副主任尹红章推动下,成大生物的申请顺利通过。为感谢尹红章,庄久荣将100万元以经营期货为名汇至尹红章儿子的账户中,尹红章得知此事后,予以默认。

报告期内,涉及成大生物的诉讼、纠纷或负面报道共9起,其中3人死亡。苏州市相城区一29岁男子接种人用狂犬病疫苗后出现腹泻、发热、胸闷、胸痛等症状,怀疑感染性休克、主动脉夹层,3天后因心肺衰竭死亡;浙江省湖州市一名男孩被犬咬伤多处(右眼、右腿),在医院进行伤口处理,先后接种3针狂犬病疫苗,发病死亡;山西省大同市一59岁男子接种冻干人用狂犬病疫苗期间出现发热,诊断为急性播散性脑脊髓膜炎,5个月后因病去世。成大生物称,一般由于接种者个人体质的差异在注射疫苗后表现出不同级别的不良反应、偶合症或未完成免疫造成,与公司的产品质量无关。

据中国网报道,今年4月,辽宁成大公布了拟拆分子公司成大生物在科创板上市的方案。关于内幕知情人买卖公司股票的查询公告中显示,从上市公司大股东到财务顾问、子公司保荐人甚至公司高管家属都曾在期限内大量买入或频繁交易公司股票,而这些人都公开表示自己交易时并不知道子公司拆分计划这一内幕信息,或者虽然知道这一内幕信息,但并不是因此交易公司股票的。不仅如此,就在内幕交易期限内,在新三板挂牌的子公司成大生物也出现了明显的价格异动。

中国经济网记者就相关问题向成大生物发去采访函,截至发稿,未获回复。

拟登陆科创板曾终止赴港上市

成大生物是一家专注于人用疫苗研发、生产和销售的生物科技企业。公司的核心产品包括人用狂犬病疫苗及乙脑灭活疫苗。

成大生物的控股股东为辽宁成大,实际控制人为辽宁省国资委。截至招股说明书签署日,公司控股股东辽宁成大持有公司2.28亿股股份,占公司总股本的比例为60.74%。公司间接控股股东为辽宁国资经营公司,其持有辽宁成大1.70亿股股份,占辽宁成大总股本的比例为11.11%。辽宁省国资委通过辽宁控股(集团)有限责任公司持有辽宁国资经营公司100%出资额,系公司的实际控制人。

成大生物拟于上交所科创板上市,若不考虑本次发行的超额配售选择权,本次公开发行股票的数量不超过4165.00万股,占发行后股本比例不低于10%;若全额行使本次发行的超额配售选择权,本次公开发行股票的数量不超过4789.75万股,占发行后股本比例不低于10%。保荐机构为中信证券,联席主承销商为招商证券,副主承销商为中国银河,保荐代表人为洪立斌、胡朝峰。

成大生物拟募集资金20.40亿元,其中,2.20亿元用于辽宁成大生物股份有限公司本溪分公司人用疫苗一期工程建设项目,5.30亿元用于辽宁成大生物股份有限公司人用疫苗智能化车间建设项目,8.37亿元用于辽宁成大生物股份有限公司人用疫苗研发项目,4.53亿元用于补充流动资金项目。

成大生物符合并适用《上海证券交易所科创板股票上市规则》第2.1.2款中第(一)项所规定的上市标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

据投资时报报道,2014年12月,成大生物挂牌新三板。2018年4月,新三板于港交所签约合作,正式实施“新三板+H股”的上市新机制,全国股转公司找了11家代表企业出席签约现场,成大生物位列其中。但此后,成大生物的赴港上市计划一直被拖延,而同为“新三板+H股”受益者的君实生物(01877.HK)则快马加鞭,先一步向港交所递交申请材料,抢先吃到了港股生物医药行业的香馍馍。2018年12月,君实生物正式敲响港股的上市钟。

次年7月,成大生物发布公告称终止赴港上市。此前市场曾普遍猜测因为君实生物率先抢占港股生物医药行业的概念红利,导致成大生物对机构询价不满意才退出港股,但对于具体原因,该公司最终仅给出“鉴于市场环境变化”的解释。

2019年营收16.77亿元净利润6.98亿元

2017年至2019年,成大生物的营业收入分别为12.76亿元、13.91亿元、16.77亿元,销售商品、提供劳务收到的现金分别为12.95亿元、14.28亿元、16.82亿元。

2017年至2019年,成大生物归属于母公司股东净利润分别为5.55亿元、6.20亿元、6.98亿元;经营活动产生的现金流量净额分别为6.44亿元、6.35亿元、7.24亿元。

2020年1-6月,公司实现营业收入10.30亿元,同比增长39.87%;归属于母公司股东的净利润为5.24亿元,同比增长62.11%;扣除非经常性损益后归属于母公司股东的净利润为4.60亿元,同比增长52.59%。

产品结构单一狂犬病疫苗占主营业务收入九成

2017年至2019年,公司狂犬疫苗营业收入金额分别为11.50亿元、12.59亿元、15.67亿元,占主营业务收入比重分别为90.10%、90.51%、93.46%。

成大生物表示,报告期内,公司长期重视研发投入,依靠自有核心技术和研发力量,专注于具有较大市场潜力的传统疫苗的升级换代和创新疫苗的研发,并围绕国家疫苗供应体系规划积极推进多联多价疫苗的开发,进一步拓展产品组合。公司现已取得多项研发的阶段性成果,如在研疫苗项目研发成功并顺利实施商业化生产,则未来公司产品品种将会得到丰富,有望获得新的利润增长来源,但现阶段公司仍然面临产品结构相对单一的风险,若公司现有产品的生产、销售、市场状况等情况出现异常波动,将对公司经营业绩产生较大影响。

责任编辑:hnmd004

- 内马尔和姆巴佩谁才是球队老大?内马尔和梅2023-06-14

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14

- 涨浮不定与涨幅不定的区别是什么?涨幅和涨2023-06-14

- 保温杯有涂层的目的是什么?保温杯什么材质2023-06-14

- 苹果手机可以更新系统吗?苹果手机发热发烫2023-06-14

- 水瓶给人一种好欺负的样子 其实内心特别坚2023-06-14

- 环球滚动:小米文件夹在哪里?小米手机怎么2023-06-14

- 心的繁体字怎么写?比的繁体字怎么写?2023-06-14

- 天秤会和很多人都是朋友 有自己的底线和原2023-06-14

- 电脑桌介绍 电脑桌分类有哪些?2023-06-14

- nft概念是什么意思?nft龙头股有哪些?什么2023-06-14

- 安利净水器简介 安利净水器好吗?2023-06-14

- c1驾照增驾b2驾照需要什么条件?c1驾照怎么2023-06-14

- 什么是利率调节机制? 利率调节2023-06-14

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14

- 当前速读:延安发布枣芽茶公用品牌2023-06-14

- 【环球新要闻】布林带是指什么有哪些作用?2023-06-14

- 7万亿之后 科创板的下一站|全球热点评2023-06-14

- 天天实时:四部门:对不裁员、少裁员的企业2023-06-14

- 基金公司解读央行“降息”:或提振实体经济2023-06-14

- 汇丰银行将分阶段结束新西兰财富和个人银行2023-06-14

- 天天速讯:人民币尾号4444有收藏价值吗?人2023-06-14

- 当前消息! 摄影的光线有哪几种?不同方向2023-06-14

- 全球热门:两部门:拟分三批组织开展中小企2023-06-14

- 国内商品期货收盘,沪镍涨超5% 环球播报2023-06-14

- 全球即时看!国家能源局:积极采用新型储能2023-06-14

- Intersolar Europe 2023 | 华为发布全2023-06-14