奥海科技毛利率两年腰斩 充电器生产企业拟深交所中小板上市

2020-04-15 10:27:57来源:中国经济网

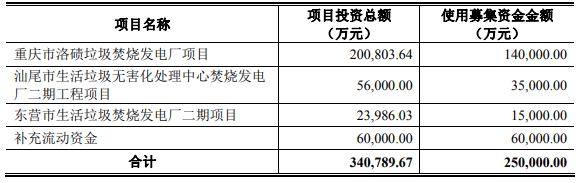

4月16日,东莞市奥海科技股份有限公司(以下简称“奥海科技”)首发上会。奥海科技拟于深交所中小板上市,计划公开发行股份数量不超过4520.00万股,保荐机构为国金证券。奥海科技本次拟募集资金9.41亿元,分别用于智能终端配件(塘厦)生产项目、研发中心建设项目、补充流动资金。

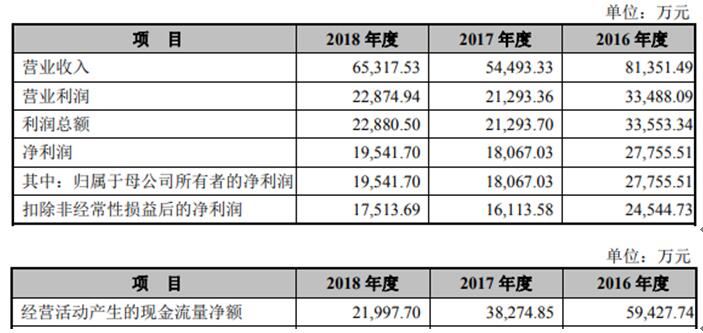

奥海科技2017年净利润大幅下滑。2016年至2019年1-6月,奥海科技实现营业收入分别为10.12亿元、11.53亿元、16.61亿元、9.80亿元,实现归属于母公司所有者的净利润分别为1.60亿元、5127.08万元、1.14亿元、7969.93万元,经营活动产生的现金流量净额分别为1.49亿元、1.23亿元、1.39亿元、1.06亿元。

报告期内,奥海科技应收账款金额较大。2016年至2019年6月30日,奥海科技应收账款余额分别为3.44亿元、4.69亿元、6.08亿元、7.08亿元,占营业收入比例分别为32.24%、35.86%、32.71%、65.08%。应收账款周转率分别为2.95、3.12、3.47、1.66,低于同行业上市公司应收账款周转率平均值4.04、4.00、4.25、2.06。

2016年至2019年6月30日,奥海科技存货金额分别为6724.88万元、1.54亿元、1.83亿元、2.36亿元。存货周转率分别为8.14、8.07、8.21、3.78,高于同行业可比公司存货周转率平均值7.34、6.92、6.64、3.10。

奥海科技毛利率连续两年下滑,其2018年毛利率较2016年接近腰斩。2016年至2019年1-6月,奥海科技主营业务毛利率分别为31.47%、22.76%、16.57%、19.25%。同行业可比公司综合毛利率平均值分别为20.67%、19.73%、16.47%、17.97%。

2016年至2019年6月30日,奥海科技负债总额分别为4.20亿元、6.82亿元、10.81亿元、11.27亿元。

2016年至2019年1-6月,奥海科技产能利用率分别为97.59%、91.98%、94.68%、86.95%。本次奥海科技募投项目“智能终端配件(塘厦)生产项目”设计产能为年产充电器产品13920万只。

据IDC发布的报告显示,2018年全球智能手机出货量为14.049亿部,同比下降4.14%。国内手机市场总体出货量4.14亿部,同比下降15.60%,其中,国产品牌手机出货量3.71亿部,同比下降14.90%。中国智能手机出货量3.90亿部,同比下降15.50%。

中国信通院发布的最新数据显示,2月国内手机市场总体出货量638.4万部,较上年同期下降56%。而中国信通院此前发布的1月数据显示,国内手机市场总体出货量为2081.3万部,同比下降38.9%。

此外,据招股书披露,奥海科技存在三宗重大诉讼或仲裁事项,其中两宗为买卖合同纠纷,一宗为股权质权纠纷。

据和讯网报道,奥海科技的前十大客户名单,阵容可谓也算是豪华,但不幸的是,金立、伟创力爆出黑天鹅。金立公司涉及数百宗民商事诉讼、仲裁和执行案件,金立公司名下部分资产已设定抵押和质押,全部资产均已被多轮保全查封。截止2019年6月末3424.96万元的应收账款具有重大不确定性,出于谨慎考虑,奥海科技表示已全额计提了坏账准备。伟创力,似乎已被华为拉入“黑名单”了。有报道称,伟创力已被华为从供应链体系中剔除。而且对伟创力更加不利的是,目前我国正在制定“不可靠实体清单”,据悉“不可靠实体清单”制度正在履行内部程序,将于近期发布。

报道还指出,准备上市的前三年,奥海科技狂补员工五险一金。2016年12月底,公司拥有员工数量2445人,其中,2092人未缴纳公积金,每种保险900多名员工未缴纳,公司当年应缴未缴的五险一金金额为944.85万元。

中国经济网记者向奥海科技证券事务部发去采访提纲,截至发稿未收到回复。

充电器生产企业拟深交所中小板上市

奥海科技主要从事充电器、移动电源等智能终端充储电产品的设计、研发、生产和销售,产品主要应用于智能手机、智能穿戴设备(智能手表、VR眼镜等)、智能家居(电视棒、智能排插、家用路由器、智能摄像头等)、智能音箱等领域。

公司自成立至今,一直以充电器为公司核心产品,其中又以手机充电器为主。2016年至2019年1-6月,奥海科技充电器产品销售金额分别为8.58亿元、10.21亿元、15.18亿元、8.77亿元,占主营业务收入的比例分别为85.36%、89.03%、92.16%、89.71%。

截至2019年9月29日,招股说明书签署日,深圳奥海直接持有公司8400.00万股股份,占公司总股本的61.95%,为公司的控股股东。深圳奥海由刘昊持有100.00%股权。

奥海科技实际控制人为刘昊和刘蕾,刘昊与刘蕾为夫妻关系,直接和间接合计持有公司1.12亿股股份,占公司总股本82.90%。其中,刘昊通过深圳奥海间接持有公司8400.00万股股份,占公司总股本的61.95%。

刘昊,男,1976年12月出生,中国国籍,无境外永久居留权,中专学历。曾任中天电子监事;2005年8月至2016年4月,任中天电子执行董事兼总经理;2007年12月至2017年6月,任深圳奥海执行董事兼总经理;2012年2月至2013年5月,任奥海有限执行董事兼总经理;2013年5月至2017年6月,任奥海有限副总经理;2008年6月至2017年12月任奥海实业执行董事兼经理;2010年7月至2017年9月任奥海集团董事;2014年4月至2015年4月,任浩富保理董事长。2014年10月至2016年4月,任奥海投资董事;2014年12月至2017年6月,任深圳六维总经理;2014年10日至2016年11月,任中国浩富金融集团有限公司董事;2015年5月至2016年11月,任中国浩富金融服务集团有限公司董事;2015年10月至2017年6月,任沈阳六维执行董事兼经理;2015年6月至2016年12月,任浩富融资租赁董事长。

2017年5月至今,任六维医用监事;2017年6月至今,任奥海科技董事长兼总经理、东莞奥洲的执行董事兼经理、香港奥海的董事、深圳奥达的执行董事兼总经理。

刘蕾,女,1979年11月出生,中国国籍,无境外永久居留权,中专学历。曾任深圳市中天电子有限公司副总经理、深圳奥海副总经理;2014年11月至2017年6月,任东莞奥洲的执行董事兼经理;2013年5月至2017年6月,任奥海有限执行董事兼总经理;2014年10月至2017年6月,任香港奥海董事;2014年0月至2017年7月,任江西奥海监事;2015年9月至2017年6月,任深圳奥达的执行董事兼总经理;

2014年4月25日至今,任奥海吉泰执行董事兼总经理;2017年12月至今,任奥海实业执行董事兼经理;2017年5月至今,任奥鑫投资执行事务合伙人;2016年11月至今,任奥悦投资执行事务合伙人;2017年6月至今,任飞优雀执行董事兼总经理;2016年6月至今,任深圳六维执行董事兼总经理;2017年6月至今,任奥海科技董事、沈阳六维执行董事兼经理、深圳奥海执行董事兼总经理。

奥海科技拟于深交所中小板上市,计划公开发行股份数量不超过4520.00万股,保荐机构为国金证券。奥海科技本次拟募集资金9.41亿元,其中6.18亿元用于智能终端配件(塘厦)生产项目、7285.25万元用于研发中心建设项目、2.5亿元用于补充流动资金。

2017年净利润下滑

2016年至2019年1-6月,奥海科技实现营业收入分别为10.12亿元、11.53亿元、16.61亿元、9.80亿元,实现归属于母公司所有者的净利润分别为1.60亿元、5127.08万元、1.14亿元、7969.93万元。

报告期内,公司经营活动产生的现金流量净额分别为1.49亿元、1.23亿元、1.39亿元、1.06亿元。

其中,公司销售商品、提供劳务收到的现金分别为10.62亿元、10.80亿元、15.53亿元、9.81亿元。

2019年上半年末应收账款7亿元

2016年至2019年6月30日,奥海科技应收账款余额分别为3.44亿元、4.69亿元、6.08亿元、7.08亿元,占营业收入比例分别为32.24%、35.86%、32.71%、65.08%。

报告期内,公司应收账款周转率分别为2.95、3.12、3.47、1.66,低于同行业上市公司应收账款周转率平均值4.04、4.00、4.25、2.06。

公司表示,2019年6月末应收账款净额占营业收入比例为65.08%,均高于前三年,主要是因为本期营业收入为半年度数据,简单年化后与2018年、2017年及2016年比较接近。公司应收账款账面余额较上年末增加了9457.36万元,增幅17.40%,2019年第二季度公司营业收入较2018年第四季度增长21.03%,应收账款增长幅度与营业收入增长幅度比较接近。

2018年末公司应收账款账面余额较上年末增加了1.30亿元,增幅31.41%,2018年第四季度公司营业收入较上年同期增长40.46%,应收账款增长幅度低于营业收入增长幅度,主要是由于2018年新增第一大客户vivo的账期为月结60天,相对较短所致。

2017年末,公司应收账款余额较上年末增加了8732.25万元,增幅26.77%,主要是因为2017年第四季度公司营业收入较上年同期增长26.38%,公司应收账款相应增长,应收账款余额的变动趋势与营业收入的变动趋势及幅度相一致。

2016年至2019年6月30日,奥海科技难以收回的应收账款金额分别为31.35万元、3314.86万元、3508.44万元、3518.52万元。

其中,2017年至2019年6月30日,对金立难以收回的应收账款为3288.70万元、3424.96万元、3424.96万元。据招股书显示,主要由于金立财务状况恶化,目前已进入破产清算程序,该等应收账款的收回具有重大不确定性,但出于谨慎考虑,公司已全额计提了坏账准备。

除金立以外,报告期内,公司还曾有8家公司的应收账款难以收回。

2019年上半年末存货2.36亿元

2016年至2019年6月30日,奥海科技存货金额分别为6724.88万元、1.54亿元、1.83亿元、2.36亿元。

其中,原材料金额分别为2629.89万元、5041.08万元、7155.22万元、1.05亿元,占存货的比例分别为39.11%、32.80%、39.20%、44.57%;库存商品金额分别为1973.41万元、4864.56万元、7290.78万元、7808.95万元,占存货的比例分别为29.34%、31.65%、39.94%、33.08%。

报告期内,公司存货周转率分别为8.14、8.07、8.21、3.78,高于同行业可比公司存货周转率平均值7.34、6.92、6.64、3.10。

毛利率连续两年下滑

2016年至2019年1-6月,奥海科技主营业务毛利率分别为31.47%、22.76%、16.57%、19.25%。

报告期内,公司毛利率高于同行业可比公司平均水平。同行业可比公司综合毛利率平均值分别为20.67%、19.73%、16.47%、17.97%。

报告期内,公司主营业务毛利率主要由充电器产品构成,2016年、2017年、2018年、2019年1-6月对主营业务毛利率的贡献分别为86.45%、90.56%、93.95%、91.49%,占比较大,移动电源及其他产品的毛利率对主营业务的毛利率贡献相对较小。

公司充电器产品2017年、2018年度毛利率呈下降趋势,2019年1-6月呈现回暖上升趋势。报告期内,充电器的毛利率分别为31.88%、23.15%、16.89%、19.63%。

据招股书,其中2017年较2016年下降8.72%,其下降是由于平均售价下降和平均单位成本上升的双重不利影响影响所致;2018年较2017年下降6.26%,其下降是由于平均单位成本的上升幅度大于平均售价的上升幅度影响所致;2019年1-6月较2018年上升2.74%,其上升是由于平均售价上升幅度大于平均单位成本上升幅度影响所致。

责任编辑:hnmd004

- 单位给缴纳的医保钱最终会去给谁?社保统筹2023-06-14

- 报道:苹果手机静音模式怎么打开?苹果手机2023-06-14

- 天天速读:京东天猫唯品会被罚是真的吗?唯2023-06-14

- 【环球新要闻】大海最深有10万米吗2023-06-14

- 什么情况下可以生二胎?中华人民共和国人口2023-06-14

- 深圳社保卡怎么领取实体卡?深圳社保卡怎么2023-06-14

- 超级网银是什么意思?收到超级网银来贷会有2023-06-14

- 股利分配的支付方式有哪些?分配股利需要缴2023-06-14

- 公共支出是什么意思?公共支出包括哪些?2023-06-14

- 股票持仓均价是什么意思?持仓份额少于本金2023-06-14

- 58名主播进黑名单是真的吗?主播被列入黑名2023-06-14

- 创业板为什么禁止散户进入 玩创业板2023-06-14

- 集体土地租赁期限是多久?农村土地承包法第2023-06-14

- 信用卡分期上征信吗?信用卡为什么不建议分2023-06-14

- 双鱼座每次都会在夜晚回想自己白天做过的一2023-06-14

- 政府债券是什么意思?政府债券和国债的区别2023-06-14

- 汉堡怎么加热 汉堡真的是不健康的吗?2023-06-14

- 全球热门:天秤座一向都是个很没有自信的人2023-06-14

- csgo开箱能用steam余额吗?csgo为什么一开箱2023-06-14

- 当前要闻:中华人民共和国城镇土地使用税暂2023-06-14

- 今日热文:准货币是什么意思?准货币包括什2023-06-14

- 股权转让交税怎么交?卖股份的钱属于公司的2023-06-14

- 什么是白马股有哪些特征?集中竞价减持的含2023-06-14

- 全球新资讯:微信的零钱提现是什么意思?微2023-06-14

- 贷款的房子房产证在哪?购房合同能贷款的条2023-06-14

- 全球热门:《原神》神樱大祓荒海任务怎么完2023-06-14

- 全球今日报丨澳门的市花是什么(澳门市花有2023-06-14

- 国产的柴油轿车有哪些?国产柴油轿车都有什2023-06-14

- 投资股票为什么要买龙头股?选择龙头股需要2023-06-14

- 选股的技巧有哪些?怎么识别老庄股?|每日2023-06-14