挖金客业务结构变化致毛利率“跳水” 依赖个别核心技术人员

2021-11-16 13:45:45来源:证券市场红周刊

报告期内,挖金客的主营业务结构发生变化,第一大主营业务由增值电信服务变为移动信息化服务,由于移动信息化服务毛利率较低,直接拉低了公司整体毛利率水平。其次,作为一家高新技术企业,公司研发费用率较低,依赖个别核心技术人员,存在较大风险。

作为一家移动互联网应用技术和信息服务提供商,北京挖金客信息科技股份有限公司(以下简称“挖金客”)申报在创业板上市,现已成功过会,等待注册发行。

此前《红周刊》曾就挖金客招股书进行过分析,并刊发了《想要在创业板“挖金” 挖金客恐怕需要先医治“依赖症》《挖金客冲击IPO:突击并购后遗症凸显,大客户依赖依旧》两篇相关报道,对其突击并购造成商誉激增、应收账款增加、供应商和客户均集中度较高等问题提出了质疑。不过随着其招股书的更新,记者再次翻阅其招股书后,发现挖金客仍存在一些问题。

首先,报告期内,挖金客的主营业务结构发生了变化,第一大主营业务由增值电信服务变为移动信息化服务,由于移动信息化服务毛利率较低,于是直接拉低了公司整体毛利率水平,公司盈利能力有所下降;其次,作为一家高新技术企业,公司研发投入不足,研发费用率较低,存在依赖个别核心技术人员的情况,其中潜藏风险。

业务结构变化 致毛利率“跳水”

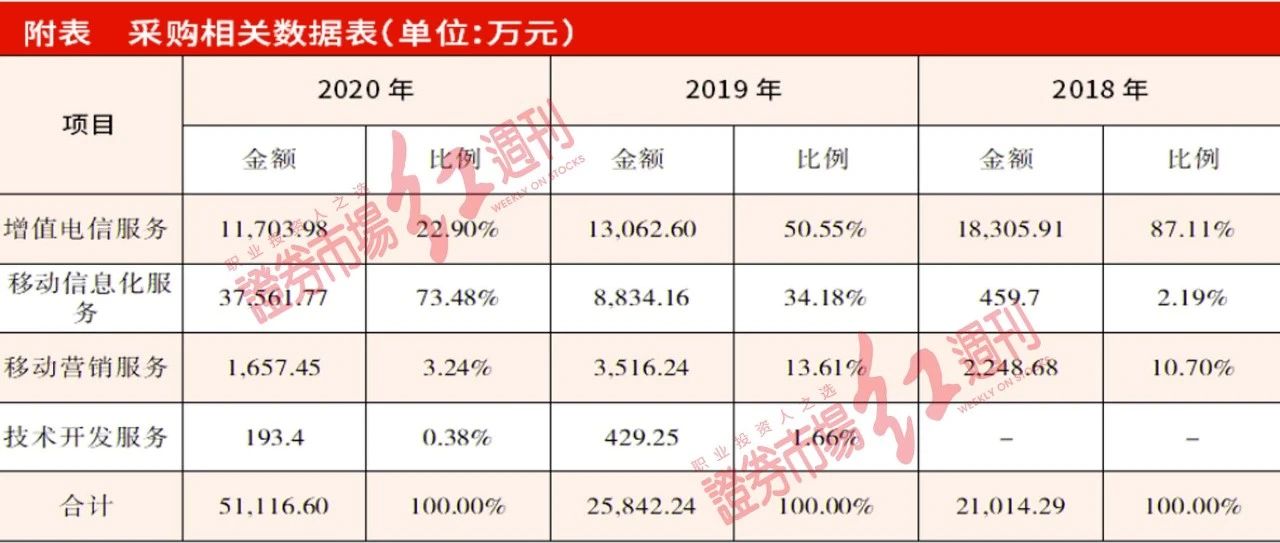

挖金客的主营业务分为四大类,分别为增值电信服务、移动信息化服务、移动营销服务和技术开发服务。

增值电信服务指为电信运营商开展增值电信业务提供技术支持、运营服务和营销推广,主要客户为中国移动;移动信息化服务指为各行业大型企业客户提供移动信息化解决方案及运营服务,涉及互联网、电信、电力等各个领域,客户包括腾讯云、卓望信息、国家电网、酷狗、携程、去哪儿网、小米科技等;移动营销服务指与媒体平台合作并提供媒体代理、流量引入等服务,客户包括车云网、电动邦、新华社公众号等。

2018年和2019年,挖金客的第一大主营业务为增值电信服务,占营业总收入的比例分别为87.11%和50.55%。但在2019年10月,挖金客通过增持股份对久佳信通的持股比例达到51%,构成非同一控制下企业合并。

久佳信通的主营业务是给大型互联网企业、金融企业等各类政企客户提供移动信息服务,因此,对该公司的并购,致使挖金客移动信息化服务占比快速增长,2020年成为挖金客的第一大主营业务,占当期营业收入的73.48%。

报告期内,挖金客的主营业务结构发生较大变化,第一大主营业务由增值电信服务变为移动信息化服务。

值得注意的是,挖金客移动信息化服务分为验证通知类和行业营销类,其中行业营销类短信业务中发送的短信属于商业性短信息,主要依赖于崛起的电商平台。但随着越来越多的用户对相关短信骚扰问题进行投诉,政府部门开始加强监管。2020年8月31日,工信部就《通信短信息和语音呼叫服务管理规定(征求意见稿)》公开征求意见,这恐将导致行业营销类短信的需求锐减。

未来若市场或客户需求发生重大变化,挖金客现有服务如不能及时调整,相关业务可能会出现重大萎缩甚至被淘汰。

此外,除了存在业务需求降低的风险,移动信息化服务也直接拉低了挖金客的毛利率水平。 2018年-2020年,挖金客的主营业务收入分别为2.10亿元、2.58亿元和5.11亿元,同比增长率分别为0.06%、22.97%和97.80%;归母净利润分别为0.62亿元、1.16亿元和0.72亿元,同比增长率则分别为4.25%、89.01%和-37.95%。显然,2020年挖金客为“增收不增利”的状态,而这便与当年毛利率的大幅下滑有关。

报告期内,挖金客综合毛利率分别为38.17%、34.81%和23.21%,呈持续下降趋势,尤其是2020年,其毛利率较上一年度下滑了11.60%,下滑幅度较大。

前文提到,挖金客2020年第一大主营业务发生了变化,由增值电信服务变为移动信息化服务,而增值电信服务的毛利率是远大于移动信息化服务的。报告期内,挖金客增值电信服务的毛利率分别为40.75%、42.91%和47.14%;移动信息化服务毛利率分别为19.33%、21.20%和14.92%。再加上移动信息化服务的毛利率本身也出现较大程度下降,导致挖金客的综合毛利率大幅下滑。

2020年,挖金客移动信息化服务的毛利率出现较大幅度的下滑。挖金客在招股书中表示,这主要是由于短信采购成本的提高导致。从2019年下半年,三大运营商陆续调整短信价格,2020年公司短信采购均价为0.0248元/条,较2019年短信采购均价0.0225元/条上涨了10.22%。2020年,由于运营商对短信价格提高幅度较大,且公司对客户的销售价格具有滞后性,移动信息化服务毛利率出现了较大幅度的下滑。

从毛利率大幅下滑本身以及挖金客自身的表述来看,其竞争力严重不足。无论是采购端还是营销端,公司都缺乏定价权,为继续开拓市场和发展业务规模,其必须让利于产业链上下游企业,这导致其一定时期内的毛利率较低,给盈利能力和经营成果带来不利影响。

依赖核心技术人员 对研发重视不足

挖金客所处行业是以通信技术和信息技术为基础的产业,属于知识密集、技术应用型行业。近年来,随着通信技术和信息技术的快速发展,移动互联网应用技术与信息服务领域呈现出技术更新速度快、迭代周期短的特点。所以,对于一家技术型公司来说,技术更新和研发就显得尤为重要。那挖金客目前的研发状况如何呢?

首先是研发费用方面。报告期内,挖金客的研发投入金额分别为633.93万元、844.93万元和1259.68万元,占各期营业收入的比例分别为3.02%、3.27%和2.46%。可以看到,挖金客的研发费用率较低,且还处于下滑态势,尤其2020年,作为高新技术企业,其似乎已经达不到研发费用率3%以上的相关要求,“高新技术”的金字招牌也岌岌可危。

其次是人员方面。挖金客的员工数量很少,报告期内,其员工人数分别为69人、96人和99人,2019年末员工人数增加27人,也主要是由于2019年10月公司收购了久佳信通导致。

公司员工的整体学历状况不高,硕士及以上学历员工为4人,占比4.04%;本科学历员工为49人,占比49.49%;专科及以下学历为46人,占比46.46%。

挖金客共有研发人员39人,占比39.39%。其中核心技术人员2人,分别为刘立君和陈磊。两位核心技术人员自挖金客成立起即在公司任职并从事技术研发工作,全面负责了挖金客研发体系的搭建、研发部门的组织及具体核心技术的研究。自2011年2月至今,刘立君任挖金客董事和研发部总监,陈磊任研发部副总监,公司没有引进新的核心技术人才。

由于核心技术始终掌握在这两位核心技术人员手中,一旦发生人事变动或技术泄密,对挖金客的经营将会造成较大程度的打击。挖金客在招股书中表示,公司对核心技术人员采取了多种方式进行激励和约束。

但根据招股书披露,研发部总监刘立君2020年的年薪为24.51万元,研发部副总监陈磊的年薪为25.34万元,根据工作职位和工作年限来判断,二人的年薪实属不高,并且,二人也尚未持有公司股份。

再看一下研发人员的整体状况。报告期内,挖金客研发人员的平均薪酬分别为15.95万元、17.47万元和15.81万元,2020年还有所下降。

无论是从研发费用投入,还是从公司员工整体学历水平和研发员工薪酬来看,挖金客对技术研发这块明显缺乏重视。

与稀少的研发费用相比,挖金客在分红方面却十分豪爽,2018年-2020年,挖金客每年都分红4590万元,而同期公司的扣非归母净利润分别仅为5904.85万元、6257.66万元和6819.07万元,公司将大部分的利润都拿来分红,但好处都落在股东们的手中,不光与普通研发人员无关,甚至连核心研发人员也享受不到分红,难道公司真的不担心研发人员流失吗?

受行业特性影响,良好的创新能力和坚实的技术储备是挖金客日常业务开展和保持竞争优势的基础,为此公司必须持续进行研发投入和技术创新,一旦研发无法跟上,恐将会对公司主营业务的持续发展造成不利影响。

责任编辑:hnmd004

- 为什么vivo桌面图标不显示文字 vivo手2023-06-14

- 公积金联名卡可以直接取钱吗?公积金联名卡2023-06-14

- 丽江古城到火车站怎么走最方便?丽江古城住2023-06-14

- 每日速看!市场细分的原则包括 市场细分怎2023-06-14

- 怎么查看我的ip地址?ip地址怎么显示在外省2023-06-14

- 怎样给文档加密?电脑文档被删了怎么恢复?2023-06-14

- 其他债权投资的相关知识是什么?其他债权投2023-06-14

- 生死保险指的是什么?保险公司万能险安全吗2023-06-14

- 同花顺股票软件有什么特色?同花顺股票软件2023-06-14

- 【天天新视野】[快讯]宝骅股份公布2022年年2023-06-14

- 防雾镜片真的防雾吗 防雾镜片是智商税吗?2023-06-14

- 全球微头条丨《三国无双7》吕玲绮的秘武怎2023-06-14

- 世界快报:踩脚袜是啥?踩脚袜是放在袜子里2023-06-14

- 曹骏蓝盈莹合作什么剧认识的啊?曹骏演过的2023-06-14

- 罗山:“罗才之家”揭牌暨招才引智集中签2023-06-14

- lpr定价是什么意思?LPR4倍是多少?2023-06-14

- 司法部:2022年全国执业律师超65万人2023-06-14

- 创业板涨幅限制是多少?散户为什么不能买创2023-06-14

- 电子车牌什么时候开始全面推广 电子车牌怎2023-06-14

- 精选!夜夜笙歌什么意思?笙歌的含义是好是2023-06-14

- 环球讯息:国债逆回购券商佣金怎么收?国债2023-06-14

- csgo开箱靠谱吗?csgo怎么看开箱记录?2023-06-14

- 完全小学是指什么学校?为什么小学要叫完小2023-06-14

- 今日快讯:visa卡在哪个银行办理比较好?申2023-06-14

- 天天关注:最新!中国中化、中国石化人事调2023-06-14

- 外交部:RCEP全面生效为推动地区发展繁荣注2023-06-14

- WTI原油站上70美元/桶,日内涨0.82% 环球快资讯2023-06-14

- 消息称亚马逊云计算部门正在考虑使用AMD的2023-06-14

- 世界动态:上市公司回购股票是好事还是坏事2023-06-14

- 丰田召开股东大会,新经营体制成立_环球新2023-06-14

![【天天新视野】[快讯]宝骅股份公布2022年年度分红实施方案](http://www.lygmedia.com/uploadfile/2022/0923/20220923104011293.jpg)