《哥哥》收割热搜 但需谨防劣迹艺人“带崩”节目

2021-08-19 11:01:22来源:南报融媒

引发热议的综艺节目《披荆斩棘的哥哥》(下称《哥哥》)并未能拯救芒果超媒(300413)的股价。

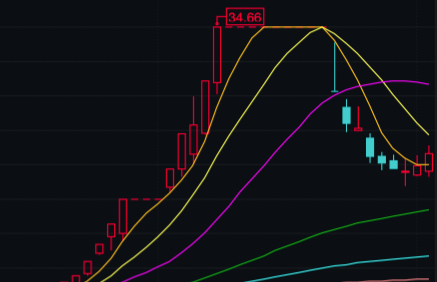

昨日,芒果超媒再度下跌3.28%,收盘价报51.55元,近期连收6根阴线。去年夏天,凭借爆款《乘风破浪的姐姐》(下称《姐姐》),背靠湖南广电的芒果超媒市值一度突破1300亿元,难道资本市场只认《姐姐》不认《哥哥》?

《哥哥》拉不动股价

8月12日中午,《哥哥》 正式开播,张晋、赵文卓、陈小春、言承旭、胡海泉等老牌男明星让网友感慨“爷青回”的同时,也让节目热度节节攀升、收割大量热搜。据猫眼专业版,《哥哥》上线首日播放量突破1.36亿次,上线6天累计播放量已超6亿,均超过《姐姐》同期数据(上线首日1.2亿,6天累计4.6亿)。

《哥哥》的热播,也再次引发外界对芒果TV背后上市公司——芒果超媒的关注。去年夏天《姐姐》以爆红姿态席卷市场,带动芒果超媒市值突破1300亿,成为A股市值最高的文化传媒公司。K线显示,自2020年6月12日《姐姐》开播至9月4日收官,芒果超媒股价总体涨幅高达38.72%。

不过,从目前来看,《哥哥》对股价的拉动显然不如《姐姐》。自今年8月11日开始,芒果超媒的股价就一路下跌,截至17日已经报收第5根阴线。事实上,公司在今年1月22日盘中曾触及92.85元/股历史高点,当日收盘市值高达1634亿元,而目前期间累计跌幅超四成,市值已萎缩至千亿元以下。

如此反常表现,也曾让不少投资者揣测:莫非公司18号披露的中报“有雷”?

消失的会员数据

8月18日,芒果超媒中报如期而至。上半年,公司实现营业总收入78.53亿元,同比增长36.02%;归属于上市公司股东的净利润14.51亿元,同比增长31.52%。

“平淡”,是不少投资人士对于这份中报的评价。一方面,今年上半年业绩增速创下了公司2018年重组以来增速新低,2019年-2020年的上半年业绩增速分别为40.33%、37.3%。

另一方面,市场最为关注的芒果TV付费会员数据被“失踪”。作为国内唯一盈利的视频平台,芒果超媒自2018年半年报开始,就在定期报告中披露会员数据。比如,2018年末视频会员用户数达到1075万户,同比增幅138%。2019年末芒果TV付费会员数已经达1837万,2020年末,这一数字飙升至3613万。

记者接触的沪上基金投研人士直言,“公司不披露付费会员数据,大家难免怀疑这块增长乏力,以致不能见‘公婆’。”事实上,对于上半年表现,公司亦坦言会员收入增速有所放缓,主要是由于去年同期在《下一站是幸福》《锦衣之下》等热播剧集拉动下,会员收入增速的基数较大。

谨防劣迹艺人“带崩”节目

近一年多来,由于文化传媒行业普遍不景气,该板块也被嘲A股“氛围组”。因为稳定的业绩输出,芒果超媒成为少有能在二级市场“乘风破浪”的龙头公司。2020年12月,公司引入阿里创投,受让价格66.23元/股,斩获62亿资金。今年8月11日晚间,公司也一纸公告称,以非公开发行方式向三名符合条件的特定对象发行股票9034万股,发行价格为49.81元/股,募资金额近45亿元。

目前来看,由于爆款缺失、拉新无力公司股价持续下跌,前述捧场资本浮盈并不多甚至亏损。“《哥哥》目前是首播,如果后续节目仍然能维持不俗的口碑,爆款推动股价的投资逻辑仍然成立。”那位基金投研人士表示。

据了解,火爆全网的《姐姐》在招商方面曾刷新多项纪录,为芒果超媒在影响力和广告收入上带来丰厚收益。芒果超媒2020年中报显示,报告期内,芒果超媒实现广告业务收入17.98亿元,综艺类项目广告签单量上涨近50%。其中,二季度广告业务收入环比增速达32%。目前,《哥哥》也已吸引金典、京东、三星、良品铺子、卡萨帝、麦吉丽等多个广告客户,但能否“披荆斩棘”再现《姐姐》时的热度,提振二级市场对芒果超媒的信心,仍待市场检验。

对此,华泰证券研究员朱郡判断,芒果超媒后续还储备《中国制作人》《正经歌手》 等创新综艺,剧集《天目危机》《余生请多指教》等也有望拉动全年会员、广告高增长。维持“买入”评级,目标价65.49元,相比市价仍有三成上涨空间。不过,不少研究员也提醒艺人自身因素带来的潜在风险,毕竟劣迹艺人“带崩”综艺节目、影视作品的事例并不少见。

责任编辑:hnmd004

- csgo开箱几率?csgo怎么看开箱记录?2023-06-14

- 资讯推荐:活钱理财怎么取不出来?活钱理财2023-06-14

- 世界快资讯丨创业板股票怎么买?创业板股票2023-06-14

- 芯片“刺客”冒头,万亿英伟达还能狂飙多久2023-06-14

- 基金抛售时机如何判断?卖基金的钱什么时候2023-06-14

- 【环球时快讯】银行卡欠费不注销会怎样?银2023-06-14

- 快播:民事诉讼时效为一年的有哪些?什么诉2023-06-14

- 昌黎第六中学怎么样?昌黎第六中学分数线_2023-06-14

- 什么是执行异议之诉?执行异议之诉是民事诉2023-06-14

- 干股亏了要一起承担吗?干股和分红股有什么2023-06-14

- 家庭食用盐哪种最健康 加碘盐和未加碘盐哪2023-06-14

- 类似kkknife的开箱网站有哪些推荐?csgo抽2023-06-14

- 炒股应该关注哪些新闻?股票跌停的原因有哪2023-06-14

- 止损止盈是什么意思怎么设置?止盈止损是什2023-06-14

- 究竟怎么选股息率高的股票?股票跌停的原因2023-06-14

- 每日热门:实际利率指的是什么意思? 2023-06-14

- flash player的更新方法是什么? 电脑安2023-06-14

- 民事诉讼送达时间怎么规定?民事诉讼公告送2023-06-14

- 贷款买房有什么好处?贷款买房怎么贷最划算2023-06-14

- 什么是SDL流程图?Microsoft Visio怎么绘2023-06-14

- 今日热讯:什么是白马股蓝筹股? 蓝筹股的2023-06-14

- 天天热点评!csgo几点开箱容易出货?csgo游2023-06-14

- 计算机启动修复要多久?怎么删除系统启动选2023-06-14

- 全球快看:美容院祛斑方法有哪些?医院祛斑2023-06-14

- 电脑显示器无信号什么原因?mac外接显示器2023-06-14

- 自截肾常见于哪种疾病?自截肾是什么意思?2023-06-14

- 电脑硬盘如何重新分区?c盘分小了怎么重新2023-06-14

- 债权转让是什么?逾期后债权转让有效吗?2023-06-14

- 网购手机怎么验货?网购手机拆封了还能退货2023-06-14

- 新股为什么容易出现天地板?新股天地板后大2023-06-14