三六零净利润腰斩 除了造车还有什么能够拯救它?

2021-04-28 15:06:09来源:全球财说

2021上海车展可真是热闹,除了特斯拉成为众矢之的,跨界者、老品牌、新势力竞相争逐,还有不乏有些意想不到的搏热度企业存在。

新能源造车真可谓是硝烟弥漫。

这不,4月26日便传出三六零(601360. SH)欲通过投资的方式进军造车行业,而“红衣教主”看中的是哪吒汽车。

涉足造车不被看好?

股价重挫8成惹众怒!

4月26日,哪吒汽车宣布已启动D轮融资,融资额约30亿人民币,其中三六零战略领投此轮融资,具体金额未透露。

企查查数据显示,哪吒汽车是合众汽车旗下汽车产品品牌,公司成立于2014年,注册资本16.72亿元人民币。目前哪吒汽车已融资5轮,上次融资时间为2020年12月,投资机构为华鼎资本,融资金额20亿人民币。

图片来源:企查查官网

2018年11月,合众新能源旗下首款量产车哪吒N01上市销售;2019年9月,其中期改款车型哪吒N01 2020款上市;2020年3月,其第二款量产车型哪吒U正式上市;同年11月,其第三款量产纯电车型哪吒V上市;据悉旗下旗舰轿车车型哪吒S也将发售。

2020 年全年,哪吒汽车累计销量约为1.5万辆,同比增长51%。至2021年一季度,哪吒汽车实现销售7443台,同比增长390%,其中面向中低端市场的哪吒V为该品牌绝对主销车型。

媒体消息显示,哪吒汽车CEO张勇称,之所以与360牵手,主要看中三方面原因,一是360的软件技术,二是周鸿?的营销理念方法,三是拓宽融资及IPO路径。

从哪吒汽车方面看,360领投D轮融资似乎已是板上钉钉,然而360作为上市公司却格外谨慎,于4月27日凌晨通过媒体做出紧急回应。

360官方回应称,投资哪吒汽车仅为360布局新能源智能汽车领域的意向之一,现阶段涉及的意向书不具备法律约束力。

随后,周鸿?对媒体报道进行转发,坐实哪吒汽车仅是选择之一,但涉足新能源智能汽车似乎已是必然。

周鸿?曾在业绩说明会上称,三六零拥有国内第一支汽车安全研究团队,提供全球领先的安全解决方案,研判深入发展智能汽车安全相关商业化业务。

然而,就像网友评论一样,此事热度并不高。“红衣教主”的微博下更多评论是关心股价、关心业绩,也有网友直言“让360安心做安防,不要夹带太多私货,用着烦心”。

回头想想,360确实频频开拓新业务却屡屡碰壁,手机业务便是其一。又有网友评论称“手机都造不好还是不要做汽车了”,更有网友调侃道“周总你没发现N7 Pro打开微博都费劲了吗”。

大家对于360的不满,都是源于不断下挫的股价,以及越来越多广告充斥的360软件。

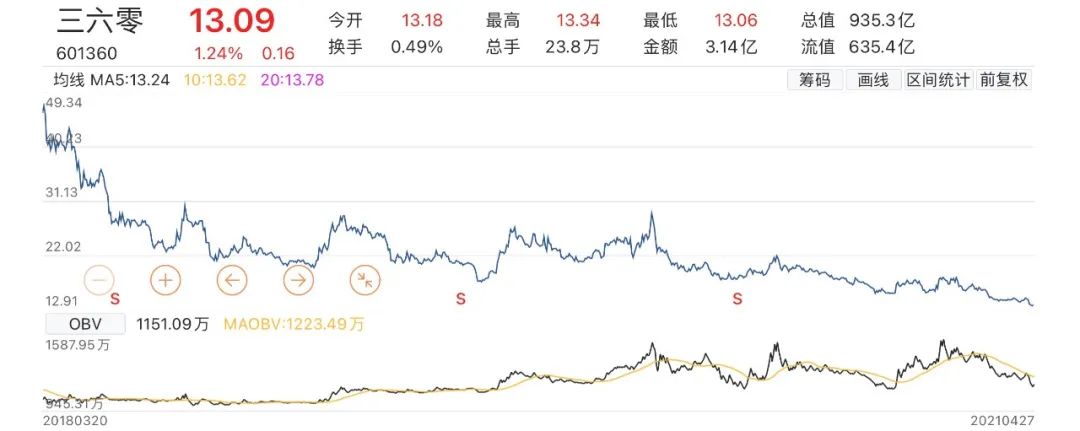

360于2018年借壳江南嘉捷登陆A股,此次借壳也被给予厚望,股价提前爆发不断上涨。数据显示,360市值曾一度超过4400亿元。

图片来源:Choice

然后上市之后,360的股价便开始了不断下跌之路。截至4月27日,股价报13.09元/股,较2018年初高点已下跌近80%,总市值仅剩935.33亿元。

主营广告收入、毛利率不断下滑

因虚假医疗广告被处罚

当然,伴随着股价下挫的,还有360的净利润腰斩。

2020年年报显示,360全年实现营业收入116.15亿元,同比减少9.55%;归属净利润29.13亿元,同比减少51.30%。

2020年,是360集团和品牌创立十五周年,如此业绩也着实难堪。

分业务看,作为营收主要来源的互联网广告及服务业务出现同比22.75%的营收下滑,是原因之一。

2015年-2019年,360的互联网广告收入分别为58.93亿、59.22亿、91.14亿、106.58亿、97.25亿,分别同比增长42.76%、0.49%、53.90%、16.94%、-8.76%。这已经是该业务连续第二年出现下滑,作为占比超65%的主营业务,需格外重视。

业绩腰斩的第二个原因便是2019年59.50亿元的归属净利润基数过高。2019年之所以净利猛增,主要源于以37.31亿元的价格出售了奇安信(97.550,2.35,2.47%)22.5856%的股权,获得了近30亿投资收益。

若剔除非经常损益,2018年-2020年,360扣非净利润分别为34.18亿元、35.25亿元、25.47亿元。

2020年业绩仍不理想,甚至低于2017年水平。

《全球财说》发现,早在2019年360便出现业绩下滑迹象。虽然扣非净利润看似增长,实则是6.07亿元的利息收入苦苦支撑,而2020年其利息收入高达7.79亿元。

也就是说,如果抛去利息收入,以实打实的主营业务论,2020年360扣非净利润仅为17.68亿元。

又究竟是什么原因,导致如今业绩不断下滑的局面?

产品力是主要原因。众所周知,360主打浏览器及安全卫士,广告收入也主要来源于上述两个软件以及手机助手、手机卫士等移动端广告。

随着浏览器竞争激烈,360在PC端占比一直徘徊在10%不前,移动端更是仅为3%,随着广告争夺惨烈,其广告收入毛利率也逐年下滑,已有2017年的81.43%,下滑至2020年的70.10%。

或是正因浏览器搜索广告竞争激烈,360在2021年的315晚会被点名,旗下的360搜索被揭露存在虚假违规医疗广告问题。

4月13日,北京市市场监督管理局发布消息,该局对今年中央电视台3?15晚会曝光的360搜索发布虚假违法广告案完成立案调查,对违法广告发布主体为360全资子公司北京好搜点睛科技有限公司依法做出罚款200万元的行政处罚决定。

曾信誓旦旦称坚决不做医疗广告的360及周鸿?,此次虽将问题“甩锅”给代理商,但调查结果看并不仅是代理商那么简单。360公司门前“为人民服务”的五个大字也显得黯然无光。

手握资金仍募资

股价即将跌至发行价

当然,还有一点不得不提。由于360当初为借壳上市,业绩对赌、业绩承诺必然存在。

2020年年报显示,2017年度至 2020年度业绩承诺期间内,累计实现扣除非经常性损益后归属于母公司所有者的净利润人民币137.52亿元,较累计承诺净利润数超额人民币7.02亿元,重大资产重组相关业绩承诺已完成。

虽然累计承诺净利润已达标准,但当初的《业绩承诺及补偿协议之补充协议》明明称是2017年-2020年四年内实现净利润分别不低于22亿元、29亿元、38亿元、41.5亿元。

划重点,分别不低于。

明显,2019年360依靠出售股权勉强博得达标,但2020年无论如何也难以满足当初的业绩承诺,此时偷换概念未免有些耍小聪明。

值得注意的是,上文曾提到的利息收入从何而来?便是上市公司“盆满钵满”的货币资金。

数据显示,2019年年末,360的货币资金高达194.63亿元,该数值至2020年末已上涨至265.56亿元,着实财大气粗不差钱。

但即便不差钱,360依旧在A股上市不久便发布定增计划,拟非公开发行不超过13.53亿股新股,计划募集资金不超过107.93亿元。

经过两年多时间,定增方案于2021年1月5日落地,昔日107.93亿元的定增金额,也最终缩水至49.3亿元。

此次定增价格为12.93元/股,与360回归A股时机构持仓成本价10.22元/股差别不大。然而,17家定增发行对象没有想到,仅不足4个月,360的股价便马上跌至定增价了。

吊诡的是,虽然此次定增计划经历了长达两年半时间,但公开募投项目却没有发生任何变化。在互联网技术、市场、需求飞速迭代的当下,显得格外匪夷所思。

募资项目真的需要执行吗?是否仍旧符合现在网安行业需求?手持大量资金却苦苦等募资?这些均难以解释。

在 360 的十五周年活动上,周鸿?曾讲述了自己未来的梦想,“我们想为网络空间打造一个『预警机』。未来5到10年,我觉得整个人类都在彻底数字化,等于是重新塑造、定义了整个网络安全。我觉得再去卖一点传统安全产品,肯定不能解决全部的问题”。

当预警机充满广告,当上市公司将造车当成“万能药”,又还有什么可以拯救360?

责任编辑:hnmd004

- 刚开始怎么学画画?初学者怎么画人物?2023-06-14

- 利率影响生产规模指的是什么内容? 2023-06-14

- 苹果MacBookAir15正式开启首销了吗?你知道2023-06-14

- 尿肌酐是什么意思?肌酐多少是尿毒症?_全2023-06-14

- 世界看热讯:除权除息日什么意思?除权除息2023-06-14

- 铁观音属于乌龙茶吗?铁观音茶叶保质期多久?2023-06-14

- miui7是安卓几?小米手机72小时密码怎么关2023-06-14

- 环球热推荐:麒麟9000和骁龙888对比哪个好2023-06-14

- 全球热讯:争风吃醋的意思是什么? 争风吃醋2023-06-14

- 《原神》绯红之愿有什么用?为什么很多人后2023-06-14

- 白茶适合啥季节喝 哪些人适合喝白茶?2023-06-14

- 世界即时:劳动争议受理范围是怎样的?劳动2023-06-14

- 湖南中医药大学算好大学吗?湖南中医药大学2023-06-14

- 被称作教育王国的是哪个国家?被称为教育王2023-06-14

- 湖南中医药大学怎么样?湖南中医药大学在全2023-06-14

- 我区3个村入选省级乡村振兴示范村2023-06-14

- 焦点消息!劳动争议调解怎么处理?劳动争议2023-06-14

- 观焦点:医保卡被锁了怎么解锁?医保卡可以2023-06-14

- 乌克兰面积有多大?乌克兰面积相当于哪个省2023-06-14

- 佳能5D4像素是多少?佳能5D4相机可以采取触2023-06-14

- 舌根癌有哪些症状?舌根癌能活多久?2023-06-14

- 苹果手机nfc功能在哪里?苹果手机nfc怎么复2023-06-14

- 世界速读:抖音一万赞能收入多少?抖音的音2023-06-14

- 苹果公司股价在周一创下了新高 仍有分析师2023-06-14

- 黑卡是什么级别的信用卡?黑卡的信用卡额度2023-06-14

- 快看点丨积雪草对皮肤有什么作用?积雪草能2023-06-14

- 技嘉主板怎么设置第一启动为硬盘启动?bios2023-06-14

- 男性陪产假多少天 男性陪产假工资怎么发?2023-06-14

- 速读:融资融券股票与普通股票区别?如何利2023-06-14

- 怎样才能省钱?如何花钱更有理财效果?2023-06-14