营收仅8.82万元 天广实因财报更新“中止”科创板上市审核

2021-01-26 10:20:39来源:中国网财经

日前,北京天广实生物技术股份有限公司(“天广实”)因财报更新“中止”其科创板发行上市审核。

记者了解到,作为一家创新型生物制药公司,天广实目前暂无产品获得上市批准,也尚未开展商业化生产销售,还面临着新药研发及上市的风险。

研发“烧钱”连亏不止

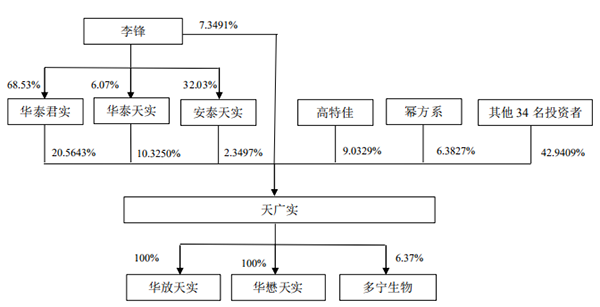

资料显示,天广实成立于2003年2月27日,截至招股书签署日,山南华泰君实投资有限公司(“华泰君实”)直接持有20.5643%股份,为控股股东。李锋任董事长、总经理,直接持有7.3491%的股份,并通过华泰君实、华泰天实、安泰天实间接控制股份表决权,合计控制40.5881%的股份表决权,为实际控制人。王钢为实际控制人李锋的一致行动人。

北京天广实生物技术股份有限公司股权关系图(来源:招股书)

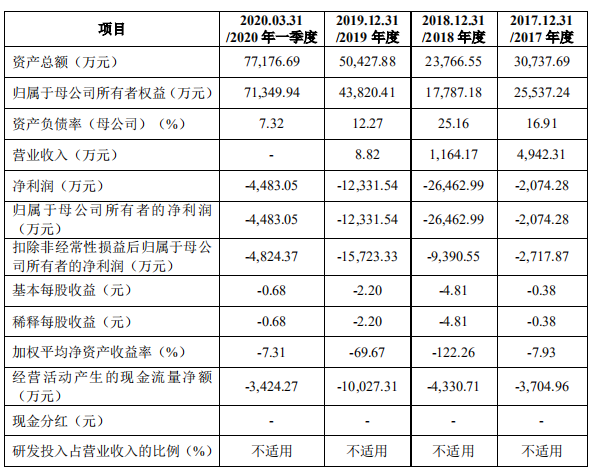

从财务数据来看,近年来,天广实在营收逐年下滑的情况下,净利润亦持续亏损。

数据显示,2017年至2019年,天广实的营收分别为4942.31万元、1164.17万元、8.82万元,同期的净利润分别为-0.21亿元、-2.65亿元、-1.23亿元。

2021年1-3月,天广实净利润为-0.45亿元,3年多亏损共计4.45亿元,远超同期间的营收总额。

来源:招股书

记者注意到,尽管近年来连亏不止,但天广实的研发费用却“烧钱”不止。

据招股书披露,天广实的研发费用主要包括股权激励费用、临床研究和技术服务费、职工薪酬、材料费等。数据显示,2017年至2020年1-3月,研发费用分别为0.64亿元、2.67亿元、1.19亿元及0.28亿元。剔除股权激励费用后的研发费用分别为0.62亿元,0.89亿元,1.03亿元及0.20亿元,均保持在较高水平且呈上升趋势。

核心产品商业化权益被转让

招股书显示,截至招股说明书签署日,天广实的7个核心产品(涵盖9项临床研究)已进入临床阶段或申请IND:其中MIL60用于治疗晚期或复发性非鳞状细胞非小细胞肺癌已提交NDA申请并获得受理,MIL62用于治疗复发/难治性滤泡性淋巴瘤和边缘区淋巴瘤已处于临床2期,其余7项研究处于临床1期或IND阶段,此外,尚有十余个品种处于临床前研发阶段。

实际上,天广实所有药物产品均处于研发阶段,尚未开展商业化生产销售,尚未盈利且存在累计未弥补亏损。

然而,记者注意到,天广实核心产品MIL60的临床3期及商业化权益已转让予贝达药业(300558.SZ)。

不过,MIL60竞品较多,面临较大的市场竞争风险。据招股书披露,截至2020年8月底,中国已经有14家药企开展贝伐珠单抗生物类似药临床试验,全部处于临床3期或申请上市阶段。较多竞品会进一步加剧市场竞争,且生物类似药的价格通常显著低于其原研药物,可能会对MIL60商业化后的定价和市场份额产生一定影响,进而对公司的经营业绩及盈利水平产生不利影响。

记者梳理发现,由于天广实近年来营收不佳,加上净利润持续亏损,其营运所需现金流主要依赖于持续的外部融资。

据天眼查披露,自2012年以来,天广实先后进行了多轮融资,累计超15亿元。其中,2020年4月份,天广实完成由中信证券等投资机构共同参投的11.3亿元人民币C轮融资,用于继续支持其生物大分子药物的研发和商业化进程。(记者 牛荷)

责任编辑:hnmd004

- 当前热门:新电脑开机提示CPU Fan Error2023-06-14

- 苹果笔记本可以运行Creo吗?苹果笔记本怎么2023-06-14

- 6月14日国内多晶硅价格持稳 每日看点2023-06-14

- 对镜子全身拍照姿势技巧有哪些?对镜子自拍2023-06-14

- 不喝酒常锻炼,38岁男子却查出肝癌晚期,他2023-06-14

- 全球观热点:甘肃酒泉属于哪个市?酒泉的经2023-06-14

- 环球百事通!意大利对法国世界杯谁赢了?在2023-06-14

- 鬼哭狼嚎是贬义词吗?暴跳如雷是贬义词吗?2023-06-14

- 公积金卡和工资卡可以是一张吗?公积金可以2023-06-14

- 每日聚焦:追星的人是什么心态?追星有什么2023-06-14

- 茶黄金是什么东西?大红袍属于哪个茶类? 2023-06-14

- 什么是名义利率? 名义利率和实际2023-06-14

- 天天消息!tp-link路由器怎么样?tp-link路2023-06-14

- 大盘股和板块股的区别是什么?大盘股上市对2023-06-14

- 怎么买一个合适的外接闪光灯?使用外接式闪2023-06-14

- 计算机启动修复要多久?启动修复可以强制2023-06-14

- 每日消息!电脑显卡风扇转速怎么调?怎么在B2023-06-14

- 纤体咖啡有副作用吗?咖啡喝多了对身体有什2023-06-14

- 基金清盘是不是赔惨了?基金一直跌会被清盘2023-06-14

- 美股的钱怎么转回国内?为什么中国人不能买2023-06-14

- 购买空气炸锅需要注意哪些问题?如何清洁空2023-06-14

- 中国农业大学是211还是985?农业大学是冷门2023-06-14

- 焦点滚动:澳大利亚主帅:世界杯前43分钟成2023-06-14

- 鸡蛋怎么孵化成小鸡?人工孵鸡蛋最简单的方2023-06-14

- 6月13日四川发布山洪灾害蓝色预警2023-06-14

- 五月天是什么时候出道的?五月天哪首歌曲最2023-06-14

- 天天热点评!电竞显示器怎么选?哪个电竞显2023-06-14

- 股票为什么会产生异常波动?尾盘拉升第二天2023-06-14

- 劳动法年假规定怎么休?劳动法年假补偿标准2023-06-14

- win10怎么取消开机密码?win10密码过期进不2023-06-14