呷哺呷哺创始人贺光启再次出山 能迎来增长第二春?

2021-06-21 16:22:56来源:资本邦

近期知名连锁火锅品牌呷哺呷哺(00520.HK)发布人事变动公告称,董事会决定罢免赵怡的执行董事职务,因其管理方式和理念与“董事会其他成员存在重大差异”。

呷哺呷哺认为,允许赵怡继续参与公司管理将不符合公司及其股东的整体最佳利益。公司拟在股东特别大会上提出罢免赵怡的执行董事职务的普通决议案。

据了解,这已经不是呷哺呷哺今年第一次人事大地震了。

2021年5月20日,呷哺呷哺宣布解任赵怡作为集团行政总裁的职务,同时委任公司创始人贺光启为行政总裁,自当日起生效。

关于更换主帅,呷哺呷哺给出的解释是,由于集团若干子品牌的表现未能达致董事会预期。

而在更早前的4月16日,呷哺呷哺集团旗下高端品牌凑凑CEO张振纬也卸任走人,不再担任公司任何职务。值得一提的是,赵怡和张振纬分别解任总裁和CEO的第二个交易日,呷哺呷哺股价均暴跌了接近15%,这显示出市场对公司高层出走的担忧以及公司未来前景的忧虑。

在短短两个月之内,呷哺呷哺集团内部人事发生了如此大的震动,究竟是发生了何事?是公司战略业务大调整,抑或是高层内部出现了分裂?

行业陷竞争红海

呷哺呷哺由台湾商人贺光启于1998年创立,主打时尚吧台小火锅新业态,将吧台就餐形式和传统火锅相结合。在2003年非典期间,呷哺呷哺以“一人一锅”的火锅新模式以及高性价比的精准定位迅速敲开火锅市场。

经过多年的发展,呷哺呷哺已经成为国内知名的火锅品牌。于2014年12月,呷哺呷哺(00520.HK)正式登陆港交所,首发募资净额10亿港元,成为港股“火锅第一股”。

但随着小火锅渐渐成为餐饮流行风向标,越来越多的跟进模仿者和竞争者入局参与瓜分市场,相继出现了宫煮捞小火锅、瘾川居日式小火锅、快乐火车旋转小火锅等多个品牌,分流了呷哺呷哺的客源。

和君咨询合伙人、连锁经营负责人文志宏也分析认为,小火锅这种形式,在经过多年发展后已经过了让消费者兴奋的“蜜月期”,再加上随着门店扩张,客流不断被稀释。

此外,还有海底捞等业内龙头以及贤和庄火锅店、上上谦等自带明星流量的新晋火锅品牌对火锅市场的挤压和瓜分。

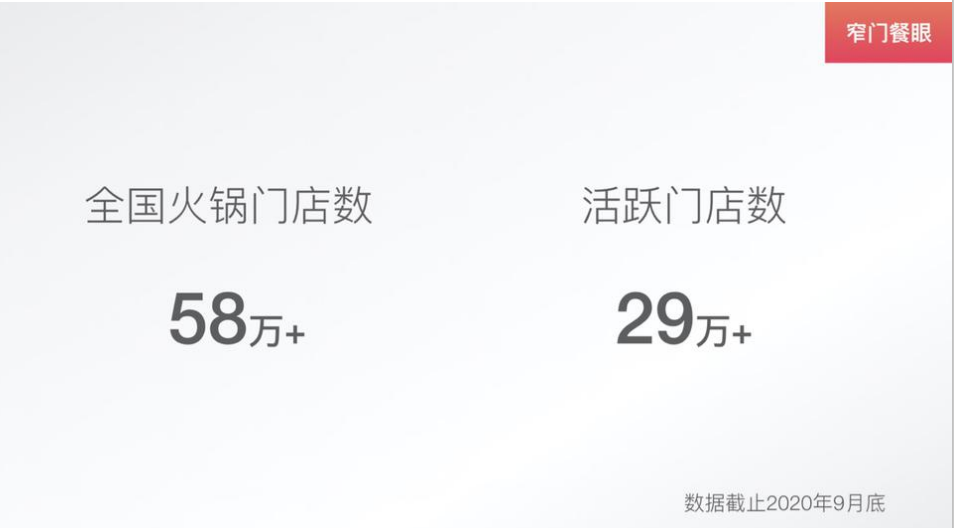

根据窄门餐眼数据库统计,在2018年底全国的火锅门店数量不足40万家,截至2020年9月底,全国火锅实体店总数增至58万余家,活跃门店数超过29万家,火锅店数量正在迅猛增长中。

呷哺呷哺所处的火锅市场正面临行业厮杀现状,赛道竞争日益白热化。

呷哺呷哺的自我救赎

所谓商场如战场,呷哺呷哺并非不晓得自身所处激烈的市场竞争环境,并早已开始多元展业,试图寻找第二增长曲线。

2014年,张振纬正式加盟呷哺呷哺,其拥有大陆十年餐饮从业经历,餐饮与快时尚结合经验丰富。

两年后为迎合消费升级趋势,张振纬亲自带队推出旗下中高端品牌——凑凑,主打“火锅+茶饮”模式,人均消费价位在150-160元之间。此前,呷哺呷哺火锅店专注于大众市场,主打性价比,人均消费仅为70-90元。

2016年6月,首家凑凑旗舰店正式在北京三里屯开业,迅速成为消费者争相打卡的网红店铺。

小试牛刀取得了开门红,张振纬提出了更大的构想。按照当时的规划,凑凑要在两三年内铺向全国,未来将保持每年开店三四十家的开店节奏;同时在公司的股权架构上,凑凑与呷哺呷哺之间是完全独立运营,并最终分拆成为一家能够上市的独立公司。

2017年6月,呷哺呷哺创始人、董事长贺光启宣布了品牌升级计划。呷哺呷哺将从“快餐”转型为“轻正餐”,以“火锅+茶饮”组合来打造“火锅界中的星巴克”。同年,成立了主营外卖业务的冒菜品牌“呷煮呷烫”,同时还开拓了销售火锅调味料、酱料等的调味料业务。

呷哺呷哺并不满足于此,为抓住年轻消费者,由总裁赵怡亲自带队,于2019年推出了定位年轻群体的餐饮品牌“in xiabuxiabu”,客单价在110元左右,介于呷哺呷哺和凑凑之间。同时成立了茶米茶品牌,专提供茶饮、甜点、小吃和中西式快餐等。

目前,呷哺呷哺已经形成了火锅+茶饮的双驱动模式,以餐饮为主业,以外卖和调味品为补充;同时采取多品牌战略,推出了三大火锅品牌,即面向大众主打性价比的呷哺呷哺、主攻中高端消费的凑凑以及定位年轻群体的in xiabuxiabu。

凑凑品牌崛起

从实际效果来看,呷哺呷哺转型初期的确取得了不错的业绩增长,其中凑凑品牌的贡献尤甚。但自2019年以来,公司业绩增速下滑明显,新冠疫情的冲击更是“雪上加霜”。

从往昔记录来看,近5年,呷哺呷哺营收总体保持增长,但增长速度趋缓,净利润也出现了明显的下降。

2016年-2020年,呷哺呷哺的营业总收入从人民币(下同)27.58亿元增至2019年的60.30亿元,2020年营收规模略有缩减,仅为54.55亿元。营收总体呈现先增后减的趋势。

期内营收增速从2016年的13.73%增至2017年的32.85%,不过其后增速连续三年下降,2019年已滑落至27.38%,2020年竟然出现了负增长,同比下降了9.54个百分点。

(图表来源:呷哺呷哺年报)

净利润方面,同样呈现先增长后下降的趋势。

2016年-2019年,呷哺呷哺录得公司持有人应占年内利润分别为3.67亿元、4.2亿元、4.62亿元、2.88亿元。2020年呷哺呷哺的公司拥有人应占净利润同比暴跌99%,仅为183.7万元。

净利润率方面更是连连下跌,从2016年的13.3%下滑至2017年的11.4%,并再次下降至2018年的9.7%,2019年和2020年净利润率已跌至4.8%和0.03%。

呷哺呷哺将2020年业绩出现大幅下滑归因于疫情管控导致消费场所客流受到限制,因而集团业务因此受到重大影响。

作为对比,火锅界的“扛把子”海底捞同样受到新冠疫情的影响,业绩也出现了大幅下滑。公司于2020年实现收入人民币(下同)286.14亿元,同比增长7.8%;净利润方面,海底捞全年净利约为3.09亿元,较2019年下降86.8%。

从业绩对比上看,呷哺呷哺遭受疫情的冲击更为严重,抗风险能力明显不如海底捞。

实际上,从财报上看,自2019年起,呷哺呷哺就已经开始出现增收不增利的情况了。2019年,呷哺呷哺营收保持双位数增长,但净利润却同比下滑了37.6%。在业绩增长势头明显不足的情况下,2020年疫情因素大大加快了呷哺呷哺“衰落”速度。

具体表现来看,呷哺呷哺餐厅同店销售额连续两年下降,2019年同比下滑1.4%,2020年同店销售额再次暴跌23.9%。

另外,翻座率也在逐年降低。从2016年的3.4倍降至2017年的3.3倍,2018-2019两年分别为2.8倍、2.6倍。呷哺呷哺在2020年的翻座率更是降至2.3倍,同期海底捞的翻座率为3.5倍。这意味着若不考虑提价影响,呷哺呷哺在相同的营业时间内单桌流水是有明显下降的,单店营收提升乏力。

从股价表现上看,市场“用脚投票”也反映出了呷哺呷哺的业绩颓势,股价连连下跌。

公司股价从2021年2月份的最高27.05港元暴跌逾60%,截至6月16日收盘,报于8.65港元,总市值仅为93.89亿港元。

不过,虽然近两年业绩下滑频频,但是主攻中高端消费的凑凑火锅品牌却表现亮眼。

成立5年来,张振纬一手操刀凑凑品牌展店140家店。尽管在2020年新冠疫情冲击到了线下餐饮实体店,但是凑凑依然新开张38家店。

从营收贡献来看,2020年凑凑收入达16.89亿元人民币,同比增长28.9%,从2017年占集团总营收的3.19%迅速提升至2020年的30.96%。凑凑品牌在呷哺呷哺集团的地位日益提升。

呷哺呷哺还计划2021年新开张60家凑凑门店。不过,公司少了张振纬这名悍将,新品牌凑凑还能否立足于市场并继续维持高速增长态势?目前尚不明朗。

结尾

如今呷哺呷哺高层频繁更迭,市场对此深感担忧。在经历数年的多元转型后,呷哺呷哺取得了一定的增长成效,不过总体来看似乎尚未建构起自己的护城河,多元转型并未完成。

公司创始人贺光启再次出山,欲焕发呷哺呷哺增长第二春。未来呷哺呷哺要想占领市场,还是要以服务胜人,提升服务质量,取悦消费者,才能在激烈的市场竞争中免遭淘汰。

责任编辑:hnmd004

- 网购手机怎么验货?网购手机拆封了还能退货2023-06-14

- 新股为什么容易出现天地板?新股天地板后大2023-06-14

- 天天看点:消息称苹果明年推出的Vision Pr2023-06-14

- 最新消息:信用卡到期还款日什么意思?信用2023-06-14

- 尿蛋白浓度高怎么回事?尿蛋白高吃中药可以2023-06-14

- 购房定金能不能退?遇到购房定金纠纷应该怎2023-06-14

- 即时:民事诉讼立案程序是怎样的?立案的构2023-06-14

- 人民币升值是什么意思?人民币贬值的利与弊2023-06-14

- 东芝宣布推出采用最新一代工艺制造的"TK0552023-06-14

- 当前热议!世贸天阶地址位置在哪里?世贸天2023-06-14

- 定投什么基金比较好?炒股同花顺软件好用吗2023-06-14

- 环球播报:origin下载速度慢怎么解决?origi2023-06-14

- 环球快看:小米手机桌面壁纸设置在哪?小米2023-06-14

- 龙俊亨参加过的综艺节目有哪些?龙俊亨个人2023-06-14

- 异地存折丢了当地可以补办吗?存折丢失了必2023-06-14

- 全球观察:本机ip地址怎么查?怎么看自己的2023-06-14

- 每日信息:电脑摄像头打不开怎么回事?电脑2023-06-14

- 刚开始怎么学画画?初学者怎么画人物?2023-06-14

- 利率影响生产规模指的是什么内容? 2023-06-14

- 苹果MacBookAir15正式开启首销了吗?你知道2023-06-14

- 尿肌酐是什么意思?肌酐多少是尿毒症?_全2023-06-14

- 世界看热讯:除权除息日什么意思?除权除息2023-06-14

- 铁观音属于乌龙茶吗?铁观音茶叶保质期多久?2023-06-14

- miui7是安卓几?小米手机72小时密码怎么关2023-06-14

- 环球热推荐:麒麟9000和骁龙888对比哪个好2023-06-14

- 全球热讯:争风吃醋的意思是什么? 争风吃醋2023-06-14

- 《原神》绯红之愿有什么用?为什么很多人后2023-06-14

- 白茶适合啥季节喝 哪些人适合喝白茶?2023-06-14

- 世界即时:劳动争议受理范围是怎样的?劳动2023-06-14

- 湖南中医药大学算好大学吗?湖南中医药大学2023-06-14