爱慕股份“中年危机”强敌环伺 降价促销难阻存货高企

2021-05-13 16:28:59来源:每日财报

对于爱美的女性来说,内衣的重要性不逊于外在的漂亮时装。相对服装企业,其超高的毛利率成为内衣行业的“护城河”。5月14日,A股资本市场即将迎来第二家内衣上市公司——爱慕股份,第一家为汇洁股份(10.110,0.92,10.01%)。

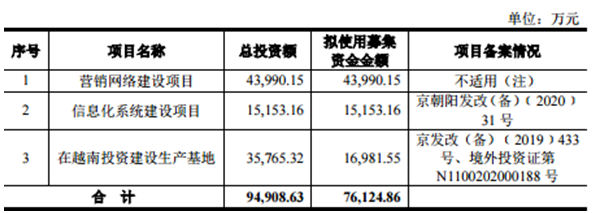

4月22日,爱慕股份公告显示,拟发行股票4001万股,占此次发行后公司股本总额的比例不低于10%,每股发行价格20.99元,预计募集资金净额约为7.61亿。此次募资拟用于营销网络建设项目、信息化系统建设项目和在越南投资建设生产基地项目。

可冲击资本市场的背后爱慕股份自身也面临着诸多的挑战。

《每日财报》注意到,作为老牌内衣公司,爱慕股份面临强敌环伺,竞争加剧的状况,需要靠降价促销来维持营收增长,即使降价促销也难阻存货高企等难题。

盈利能力充满不确定性存多份对赌协议

爱慕股份招股书提供的数据显示,似乎投资人对企业未来不确定性的担忧得到证实。

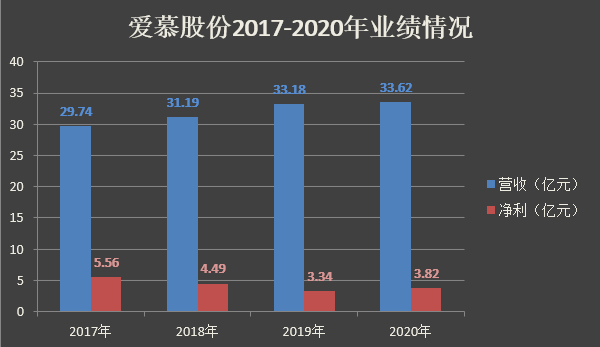

首先是营收,2017年到2019年,公司分别实现营收29.74亿元、31.19亿元、33.18亿元,营收逐年增长。但是净利润却逐年下滑,同期分别为5.56亿元、4.49亿元、3.34亿元。

在2020年,爱慕股份业绩情况迎来好转。当年营收达33.62亿元,同比增长1.33%;扣非净利润3.82亿元,同比增长18.58%。尽管去年营收净利双增,爱慕仍预警,若公司未来营收增长不能抵消期间的费用增长对业绩带来的影响,公司经营业绩会有进一步下滑的风险。

尽管盈利水平逐年下降,但是爱慕股份还是选择冲击上市,这与公司实控人及控股股东张荣明签订的对赌协议离不开关系。招股书显示,公司的控股股东及实际控制人为张荣明,与投资股东之间存在对赌协议。

据了解,爱慕股份在此次发行之前,曾签订过多份对赌协议。公司股东嘉华优选、中海嘉信、十月海昌、江苏晨晖、十月圣祥、晏小平、盈润汇民在投资爱慕股份时,曾与爱慕股份、张荣明等签署过补充协议,存在对赌协议等类似安排。

其中,与嘉华优选签署的对赌协议已于爱慕股份提交首次发行上市申请前清理完成。但2020年10月,张荣明仍然与其他股东签署相关补充协议,对股份回购、优先权条款等作出约定。

对爱慕股份来说,在净利润逐年下滑之际迫切上市,既是完成对赌协议,也在寻求新机帮助企业进行品牌营销和渠道建设。

销售费用占营收近半降价促销难阻存货高企

资料显示,爱慕股份前身为成立于1981年的北京朝阳区属集体企业华美时装厂,自 1993 年创立 " 爱慕 " 品牌并且成立公司,目前旗下拥有 " 爱慕先生 "、" 爱慕儿童 "、" 爱慕运动 "、" 爱慕家居 " 等品牌,其主要代表产品为内衣品牌。

俗话说,大多数人在40岁的时候会遇到中年危机。而40岁的爱慕股份也走在了“中年危机”的十字路口。

报告期内,公司库存以及销售费用激增,挤压整体利润空间,爱慕股份颇感压力。

(来源:招股书)

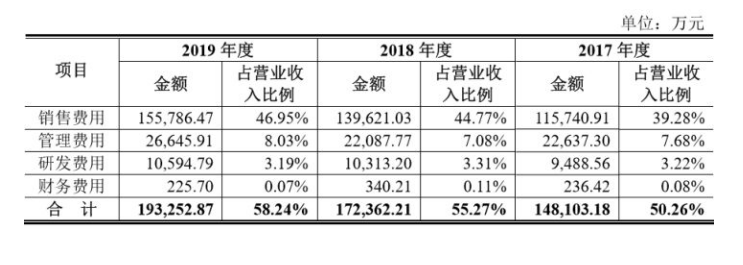

招股书显示,2017-2019年,公司的销售费用分别为11.57亿元、13.96亿元、15.58亿元,三年销售费用41亿元;公司销售费用占营业收入的比例分别为39.28%、44.77%、46.95%;2018、2019年销售费用增速分别为20.63%、11.58%,严重挤压了净利润。

为了应对压力,2019年公司文胸、内裤、保暖衣、家居服及其他服饰的单价分别为188.74元/件、66.73元/件、203.51元/件、219.30元/件,分别较2018年下降了4.90%、2.68%、9.68%、7.66%。

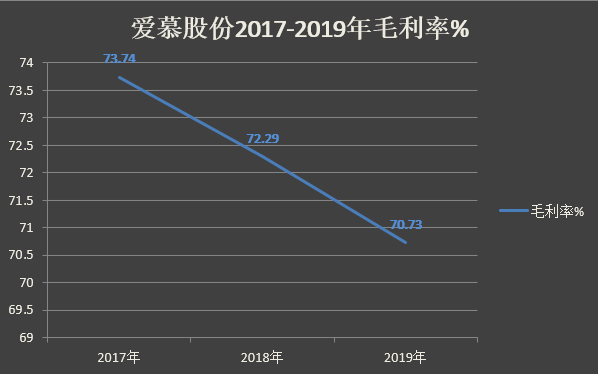

由于采取了“薄利多销”的政策,同时也压低了爱慕股份的毛利率。数据显示,2017-2019年,爱慕股份主营业务毛利率分别为73.74%、72.29%、70.73%,呈逐年下降趋势。

尽管销售费用投入较高,却没有得到该有的反应和效果,爱慕股份的存货规模依然上涨,若大量的存货销售不出去无疑给公司带来了较大风险。

据招股书数据显示,2018年-2020年期末,爱慕股份的存货账面价值分别为 9.05亿元、11.32亿元和9.44亿元,占各期末总资产的比重分别为26.05%、32.05%和23.97%。存货金额和占比均较高。

面对如此情境,爱慕股份借助营销破局的方式似乎行不通。

陷入强敌环伺的境遇突围路漫漫

中国女性内衣市场处于稳步增长,Euromonitor数据显示中国女性内衣市场零售额复合增长率在2012年至2018年达到8.1%,2022年市场规模预计将达到1931亿元。

内衣市场虽大,蛋糕却难吃,况且当前的内衣市场似乎并不理想。前有“中国内衣第一股”都市丽人亏损近10亿元、关店千家,后有维密英国公司宣告破产,汇洁股份2020年业绩大幅下滑。

随着消费者消费观念的变化,对于内衣的需求从最初的“性感”潮流转向了健康、舒适,购物渠道也从线下门店为主分流至线上社交媒体种草、电商购买等。

在这个趋势之下,同行业新品牌Ubras、内外、蕉内等强势入局,瓜分相当一部分内衣市场份额,另一方面,来自日本迅销、华歌尔、LB、PHV、德国黛安芬等国外品牌的竞争压力也不容小觑。

《每日财报》注意到,2020年“双11”期间,爱慕以排名第九踩线进入内衣店铺的交易指数排行榜,而新品牌Ubras以总成交额2.2亿元的金额位列榜首,蕉内也一跃成为攀升至第三。

根据中国商业联合会和中华全国商业信息中心对线下零售渠道的监测数据,2019年,爱慕股份旗下的爱慕品牌拥有最高市场占有率7.34%,可是并未和市场占有率6.84%安莉芳拉开太大差距。除此之外,爱慕股份旗下两大主力品牌爱慕和爱美丽的市场占有率合计为9.61%,低于安莉芳旗下安莉芳和芬狄诗合计9.76%的市场占有率。

爱慕股份也清楚公司目前正面临着激烈的市场竞争。招股书中,爱慕股份也表示,内衣互联网品牌近年来的崛起,加剧了贴身服饰行业的竞争压力,若公司在未来不能比竞争对手们投入更多资金和资源在产品开发、品牌推广、渠道建设方面,不能维持或进一步提升市场占有率,则公司的业务、经营业绩及财务状况可能受到不利影响。

责任编辑:hnmd004

- 环球快看:小米手机桌面壁纸设置在哪?小米2023-06-14

- 龙俊亨参加过的综艺节目有哪些?龙俊亨个人2023-06-14

- 异地存折丢了当地可以补办吗?存折丢失了必2023-06-14

- 全球观察:本机ip地址怎么查?怎么看自己的2023-06-14

- 每日信息:电脑摄像头打不开怎么回事?电脑2023-06-14

- 刚开始怎么学画画?初学者怎么画人物?2023-06-14

- 利率影响生产规模指的是什么内容? 2023-06-14

- 苹果MacBookAir15正式开启首销了吗?你知道2023-06-14

- 尿肌酐是什么意思?肌酐多少是尿毒症?_全2023-06-14

- 世界看热讯:除权除息日什么意思?除权除息2023-06-14

- 铁观音属于乌龙茶吗?铁观音茶叶保质期多久?2023-06-14

- miui7是安卓几?小米手机72小时密码怎么关2023-06-14

- 环球热推荐:麒麟9000和骁龙888对比哪个好2023-06-14

- 全球热讯:争风吃醋的意思是什么? 争风吃醋2023-06-14

- 《原神》绯红之愿有什么用?为什么很多人后2023-06-14

- 白茶适合啥季节喝 哪些人适合喝白茶?2023-06-14

- 世界即时:劳动争议受理范围是怎样的?劳动2023-06-14

- 湖南中医药大学算好大学吗?湖南中医药大学2023-06-14

- 被称作教育王国的是哪个国家?被称为教育王2023-06-14

- 湖南中医药大学怎么样?湖南中医药大学在全2023-06-14

- 我区3个村入选省级乡村振兴示范村2023-06-14

- 焦点消息!劳动争议调解怎么处理?劳动争议2023-06-14

- 观焦点:医保卡被锁了怎么解锁?医保卡可以2023-06-14

- 乌克兰面积有多大?乌克兰面积相当于哪个省2023-06-14

- 佳能5D4像素是多少?佳能5D4相机可以采取触2023-06-14

- 舌根癌有哪些症状?舌根癌能活多久?2023-06-14

- 苹果手机nfc功能在哪里?苹果手机nfc怎么复2023-06-14

- 世界速读:抖音一万赞能收入多少?抖音的音2023-06-14

- 苹果公司股价在周一创下了新高 仍有分析师2023-06-14

- 黑卡是什么级别的信用卡?黑卡的信用卡额度2023-06-14