股价于7个月内腰斩 红塔证券(601236.SH)配股募80亿

2021-03-19 15:39:28来源:经济日报

随着补充资本金压力不断加剧,多家券商陆续披露了融资公告。继中信证券发布配股预案之后,红塔证券(601236.SH)时隔一年的配股事项也有了最新进展。3月8日,红塔证券发布公告称其配股申请获证监会核准批复。

红塔证券于2019年7月5日登陆上交所主板,募集资金总额为12.59亿元,全部用于补充公司资本金。上市8个月,2020年3月30日,红塔证券便发布了此次配股预案。

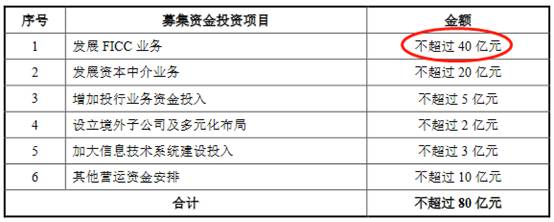

预案显示,红塔证券拟按每10股配售不超3股的比例向全体股东配售10.9亿股新股,募集资金总额预计不超过人民币80亿元。

扣除发行费用后,红塔证券计划将此次募资分别用于发展FICC业务、发展资本中介业务、增加投行业务资金投入、设立境外子公司及多元化布局、加大信息技术系统建设投入、其他营运资金安排。其中,发展FICC业务拟投入金额不超过40亿元,占募资总额一半。

红塔证券配股获通过,却受到了投资者“脚投票”。3月8日至3月10日,该股连跌3日,跌幅分别为0.69%、3.96%、1.45%,市值3日蒸发31.61亿元。

而笔者一览红塔证券近期股价走势发现,该股于去年7月14日盘中创下阶段最高价26.99元,于今年2月9日盘中创下阶段最低价13.42元,除了整体呈下降趋势外,股价于7个月内腰斩。

在笔者看来,红塔证券如此的市场表现有多重原因。

去年7月1日,红塔证券因开展债券交易业务中存在三项问题,收到证监会警示函。证监会指出的三项问题分别为:信息系统化监控不到位,公司风控系统未设置关联交易额度风控阈值,资管业务通过手工台账审核回购利率偏离情况;债券投资交易人员薪酬递延制度不符合监管要求;债券交易询价活动留痕不到位。

同年9月7日,中国证券业协会发布《首次公开发行股票配售对象限制名单公告(2020年第7号)》,决定对在科创板“赛科希德”新股发行项目网下申购过程中,存在违反《科创板首次公开发行股票网下投资者管理细则》第十五条、十六条规定的股票配售对象红塔证券股份有限公司自营账户列入限制名单,开始日期为2020年9月8日,截至日期为2021年3月7日。

此外,去年12月21日,红塔证券还因廉洁问题被云南证监局采取责令改正措施。云南证监局指出,红塔证券存在4项违规行为:廉洁从业内部控制相关制度不完善,未覆盖结算、交割业务种类、环节;公司董事会未制定廉洁从业管理目标;在员工离职办理流程中,未对其廉洁从业情况予以考察评估;公司未对股东方开展廉洁从业的辅导和宣传工作。

而在股价“跌跌不休”的同时,红塔证券却遭到股东“清仓”减持。今年1月4日公告显示,红塔证券股东云南白药自2020年7月28日至2020年12月31日,累计减持股份4711.37万股,占公司股本总数的1.30%,减持价格区间为15.58至23.35元/股,减持套现8.58亿元。

再来看此次配股募资用途,或许也可以为投资者不买账有一个合理的解释。

红塔证券此次配股融资其中的一个重要用途便是发展FICC业务,即固定收益证券、外汇和大宗商品业务。红塔证券称,为把握债券市场发展机遇、进一步发挥债券投资能力的优势、增厚投资收益及流动性、优化资产负债结构,公司拟利用不超过40亿元募集资金,继续做大做强FICC业务,加大固定收益类投资业务,并开拓利率衍生品、货币市场套利、商品及其他类固收产品投资等FICC创新业务。

数据显示,2018年至2020年上半年,红塔证券加大了对债券产品的配置,报告期各期末,公司自营部门债券产品的投资余额分别为4.15亿元、120.82亿元、188.70亿元、226.13亿元,业务规模逐步扩张。

然而债券违约事件却令红塔证券揪心。红塔证券持有的“20永煤SCP004”、“20永煤CP001”、“18豫能化MTN003”、“18豫能化MTN004”因永城煤电控股集团有限公司债券违约,债券评级被下调,公允价值大幅下降。

截至2021年1月5日,上述四只债券的中债估值分别为31.9939元、32.4251元、40.7883元、40.7781元,较2020年6月末波动幅度分别为-68.35%、-67.81%、-61.75%、-61.49%。而上述4项债券投资成本合计为6.00亿元,截至2021年1月5日,红塔证券尚有5.25亿元本金未到期收回。

而受债券违约事件影响,红塔证券称,公司逐步减少债券持仓规模,截至2021年1月5日,公司自营持仓的公司债券成本110.94亿元,较2020年6月30日持仓成本186.20亿元下降了40.42%。

笔者不禁疑惑,红塔证券前脚减少债券持仓规模,后脚却计划将配股5成募资布局FICC业务,声称意图进一步发挥其债券投资能力的优势,表述是否自相矛盾?

另外,红塔证券投行业务发展情况似乎也不尽如人意。半年报显示,2020年1-6月,红塔证券实现营收24.56亿元,同比增长226.21%,分析财报可知,该增长的主要来源为其证券投资业务(营收12.73亿元,同比增147.10%)和期货业务(营收9.12亿元,同比增2916.34%),而同期投资银行业务仅为3401.93万元,占总营收比重1.39%。

随着整个资本市场迎来了前所未有的机遇,科创板、创业板注册制落地,A股IPO排队企业如雨后春笋般出现。在此背景下,作为一个成立近20年的“老牌券商”,红塔证券保荐过会项目却寥寥无几。

据中国经济网记者统计,2020年全年,红塔证券仅保荐1家企业过会。而今年前2个月,红塔证券没有保荐企业过会。

值得一提的是,在证监会公布的证券公司分类结果中,红塔证券于2015年至2018年连续4年获得证券评级为A,而上市当年即下降一级,2019年、2020年连续两年证券评级为BBB。

如今红塔证券配股已获通过,笔者如同所有投资者一样,希望红塔证券可以充分且高效的利用此次融资,弥补自身短板,以实现其提升资本市场服务水平、支持实体经济发展的目标。

责任编辑:hnmd004

- 被称作教育王国的是哪个国家?被称为教育王2023-06-14

- 湖南中医药大学怎么样?湖南中医药大学在全2023-06-14

- 我区3个村入选省级乡村振兴示范村2023-06-14

- 焦点消息!劳动争议调解怎么处理?劳动争议2023-06-14

- 观焦点:医保卡被锁了怎么解锁?医保卡可以2023-06-14

- 乌克兰面积有多大?乌克兰面积相当于哪个省2023-06-14

- 佳能5D4像素是多少?佳能5D4相机可以采取触2023-06-14

- 舌根癌有哪些症状?舌根癌能活多久?2023-06-14

- 苹果手机nfc功能在哪里?苹果手机nfc怎么复2023-06-14

- 世界速读:抖音一万赞能收入多少?抖音的音2023-06-14

- 苹果公司股价在周一创下了新高 仍有分析师2023-06-14

- 黑卡是什么级别的信用卡?黑卡的信用卡额度2023-06-14

- 快看点丨积雪草对皮肤有什么作用?积雪草能2023-06-14

- 技嘉主板怎么设置第一启动为硬盘启动?bios2023-06-14

- 男性陪产假多少天 男性陪产假工资怎么发?2023-06-14

- 速读:融资融券股票与普通股票区别?如何利2023-06-14

- 怎样才能省钱?如何花钱更有理财效果?2023-06-14

- 【天天新视野】买的股票大跌了该如何操作?2023-06-14

- 股市五一休市几天?股市周末一定休市吗? 热2023-06-14

- 定期寿险有哪些优势 为什么要买定期2023-06-14

- 信息:股票成交价格比委托价格高怎么回事?2023-06-14

- 全球即时看!一博科技珠海高新区基地动工,2023-06-14

- 当前热门:新电脑开机提示CPU Fan Error2023-06-14

- 苹果笔记本可以运行Creo吗?苹果笔记本怎么2023-06-14

- 6月14日国内多晶硅价格持稳 每日看点2023-06-14

- 对镜子全身拍照姿势技巧有哪些?对镜子自拍2023-06-14

- 不喝酒常锻炼,38岁男子却查出肝癌晚期,他2023-06-14

- 全球观热点:甘肃酒泉属于哪个市?酒泉的经2023-06-14

- 环球百事通!意大利对法国世界杯谁赢了?在2023-06-14

- 鬼哭狼嚎是贬义词吗?暴跳如雷是贬义词吗?2023-06-14