大数据迅速渗透 商业银行数字化转型势在必行

2021-03-04 14:30:50来源:百融金服

数字化转型是利用数字化技术和能力来驱动组织商业模式创新和商业生态系统重构的途径和方法,其目的是更好地服务于用户,实现企业业务的转型、创新和增长。伴随着国内外经济、金融形势的变化,我国的银行业面临内外部多重挑战,加速数字化转型成为银行从业者的普遍共识。

经济下行,银行压力骤显

经济下行,银行压力骤显近几年,国内外经济形势严峻,经济持续下行给银行类金融机构带来了经营压力,对国内银行业提出了新的挑战,使得商业银行在资产质量、风险管控等方面面临考验。

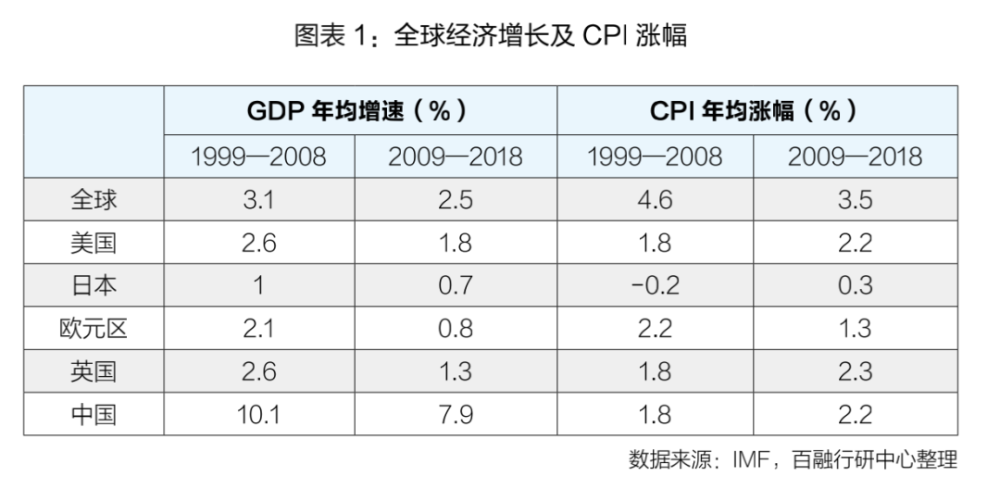

金融危机发生前的 10 年,全球经济的平均增长幅度约为 3.1%,而危机后的 10 年里,经济增幅下降至 2.5%。伴随着劳动生产率下降、人口老龄化、地缘政治危机、全球贸易摩擦、新冠疫情等干扰因素,可以预见的是,未来几年全球经济低增长,甚至负增长的格局很难发生改变。

聚焦中国经济,自 2008 年金融危机以来,经济年均增长率已经从 10% 左右下降到 2019 年的 6%,而且在新冠疫情的冲击下,2020 年第一季度更是创下历史新低,达到 -6.8%,第二季度和第三季度有明显的回升,分别为 3.2% 和 4.9%,但仍低于新冠肺炎疫情发生之前,从整体数据表现来看超过 2003 年非典和 2008 年国际金融危机带来的影响。

从拉动经济的三驾马车来看,消费方面,2020 年 3 月社会消费品零售总额增长名义和实际同比分别为 -15.8% 和 -18.1%,降幅分别较 1—2 月收窄 4.7 和 5.6 个百分点,反弹力度较弱。改善型消费持续负增长,必需品消费稳定,截至 10月份,消费总额恢复到 2019 年末,整体的增长率仍处于较低状态。经济下行同时也对就业形势带来压力,一季度全国失业率平均值升至 6%,处历史高位,截至 10 月份,失业率降至 5.3%,有一定回落,但就业形势仍比较严峻;城镇和农村居民人均可支配收入均降至历史低点。收入增长预期和就业环境对未来的消费产生了抑制作用。

银行业是典型的顺周期行业,银行的资产业务发展与实体经济增长、通胀和利率水平高度相关,实体经济面临的问题将直接导致银行业增速放缓,盈利水平持续下滑,银行业务经营压力增大。

数字经济的迅速渗透

数字经济时代是农业经济、工业经济之后的一种新的经济社会发展形态,农业经济的基础要素是土地,工业经济的基础要素是机器,而数字经济的基础要素是大数据。大数据作为一种基础性和战略性资源,是提升民众生活品质、国家治理能力的“富矿”。国家高度重视的“新基建”战略布局中,大数据中心的建立,也是希望助力牢固信息化“地基”建设,推动数据要素参与到更多价值的创造和分配,保障高质量的社会发展。数字经济时代生产和消费之间没有明显的界限存在,消费者能深度参与到生产过程中;生产者能跟踪到消费的每个阶段,提升全民整体的消费能力和生产力。

全球数字经济规模大、体量连年增长,总体规模再上新台阶,2019 年全球数字经济规模达到 31.8 万亿美元。全球数字经济占 GDP 比重达到 41.5%,数字经济在国民经济中的地位持续提升。全球数字经济同比增长 5.4%,高于同期 GDP名义增速 3.1 个百分点,数字经济增速实现“逆势上扬”。另外全球数字经济融合发展趋势更加深入。2019 年全球产业数字化占数字经济比重达84.3%,产业数字化成为驱动全球数字经济发展的关键主导力量。收入水平越高的国家产业数字化占比越高,高收入国家产业数字化占数字经济比重达 85.9%; 经济发展水平越高的国家产业数字化占比越高,发达国家产业数字化占数字经济比重达到 86.3%。

金融是数字领域最快爆发、最先显现效果的行业。金融数字化,比较初级的是应用大数据、云计算和人工智能进行快速授信、风控反欺诈等,深度的方向是区块链和数字货币,可能使银行变成轻资产的商业模式,彻底改变目前的存贷差模式。数字经济产生的信息更丰富更多维,有利于消除信息不对称。金融机构是以信息不对称管理为立足点的机构,数字经济本身的丰富信息可以让金融机构获得足够的有效信息,改变原有的服务方式和业务模式。数字经济信息变化快,周期短,和“慢节奏”的传统金融信息处理速度不匹配。

数字经济下需求特点是“急、快、短、频”,数字经济信息传播快,关联影响更为明显,传统金融机构“单点式”风险防范模式难以应对。数字经济上下游以及关联主体之间的影响会迅速传递开来,成片、成圈、成线地影响相关企业和个人。事实上,我国很多金融机构把信息化、智能化作为提升竞争力和转型的重要工作,积极确立数字化转型的战略,构建数字金融生态下的核心竞争力,打造品牌、客户、管理和信息方面的综合竞争优势。可以预见,谁重视和发挥数字金融的潜能和优势,谁就在未来发展中更加主动。

图表 4 中主要将不同经济体国家与全球数字经济占 GDP 平均比重进行比对,可以看出发达国家以及高收入国家的数字经济 GDP 占比高于全球平均水平,而发展中国家、中低收入国家相较于全球平均水平则有较大的对比差异,有很多的提升空间。这也从侧面反映了实际数字经济对于 GDP的增长。

金融科技的突飞猛进

科技进步特别是金融科技的飞速发展正重塑着金融生态。以 ABCDMI(人工智能、区块链、云计算、大数据、移动互联、物联网)为核心的科技力量,已经成为新时代金融创新和转型的强大引擎。以人工智能在银行零售业务中的应用为例,它通过语音识别、语义理解和图像识别技术,将客服中心和网点柜台的大量人力解放出来,大幅提升运营效率,降低服务成本;它改变现有人与信息系统的交互方式,更加主动和精准地判断客户需求,从而为客户提供如智能投顾、精准保险定价等服务,提升用户体验;在风险控制方面,它融合大数据、云计算等技术,多维度获取客户信息构建全面用户画像,建立模型对客户进行分层评估,基于风险定价实现综合收益提升。

未来,以客户体验为中心,全渠道、场景化、定制化、便捷化的产品和服务成为大势所趋。从支付结算起步、到信用卡、消费信贷,再到财富管理、小微金融,金融科技显著地提升了业务效率。这些不仅深刻改变着人们的生活方式,也推动着商业银行价值创造和价值实现方式的变革,引领着传统银行加速数字化转型。

从 Gartner 2020 年的人工智能技术成熟度曲线报告中可以看出,自带身份、构成化 AI、编组式 AI、嵌入式 AI、本体和图谱等新技术逐渐成熟,进一步推进社会高度智能化发展,从方方面面渗透到人们的生活工作中。

责任编辑:hnmd004

- 苹果公司股价在周一创下了新高 仍有分析师2023-06-14

- 黑卡是什么级别的信用卡?黑卡的信用卡额度2023-06-14

- 快看点丨积雪草对皮肤有什么作用?积雪草能2023-06-14

- 技嘉主板怎么设置第一启动为硬盘启动?bios2023-06-14

- 男性陪产假多少天 男性陪产假工资怎么发?2023-06-14

- 速读:融资融券股票与普通股票区别?如何利2023-06-14

- 怎样才能省钱?如何花钱更有理财效果?2023-06-14

- 【天天新视野】买的股票大跌了该如何操作?2023-06-14

- 股市五一休市几天?股市周末一定休市吗? 热2023-06-14

- 定期寿险有哪些优势 为什么要买定期2023-06-14

- 信息:股票成交价格比委托价格高怎么回事?2023-06-14

- 全球即时看!一博科技珠海高新区基地动工,2023-06-14

- 当前热门:新电脑开机提示CPU Fan Error2023-06-14

- 苹果笔记本可以运行Creo吗?苹果笔记本怎么2023-06-14

- 6月14日国内多晶硅价格持稳 每日看点2023-06-14

- 对镜子全身拍照姿势技巧有哪些?对镜子自拍2023-06-14

- 不喝酒常锻炼,38岁男子却查出肝癌晚期,他2023-06-14

- 全球观热点:甘肃酒泉属于哪个市?酒泉的经2023-06-14

- 环球百事通!意大利对法国世界杯谁赢了?在2023-06-14

- 鬼哭狼嚎是贬义词吗?暴跳如雷是贬义词吗?2023-06-14

- 公积金卡和工资卡可以是一张吗?公积金可以2023-06-14

- 每日聚焦:追星的人是什么心态?追星有什么2023-06-14

- 茶黄金是什么东西?大红袍属于哪个茶类? 2023-06-14

- 什么是名义利率? 名义利率和实际2023-06-14

- 天天消息!tp-link路由器怎么样?tp-link路2023-06-14

- 大盘股和板块股的区别是什么?大盘股上市对2023-06-14

- 怎么买一个合适的外接闪光灯?使用外接式闪2023-06-14

- 计算机启动修复要多久?启动修复可以强制2023-06-14

- 每日消息!电脑显卡风扇转速怎么调?怎么在B2023-06-14

- 纤体咖啡有副作用吗?咖啡喝多了对身体有什2023-06-14