致远装备拟创业板募资8亿元 产品价屡降销售收款率低

2020-11-10 09:16:02来源:中国经济网

11月11日,长春致远新能源装备股份有限公司(以下简称“致远装备”)首发申请将上会。致远装备主要从事车载LNG供气系统的研发、生产和销售。本次拟在深交所创业板公开发行新股不超过3333.34万股,拟募资8.17亿元,其中5.25亿元用于“年产8万台液化天然气(LNG)供气系统模块总成智能制造基地”、9862.54万元用于“研发中心”、4350.79万元用于“营销网络建设项目”、1.5亿元用于“补充流动资金”。本次发行的保荐机构是长江证券承销保荐有限公司。

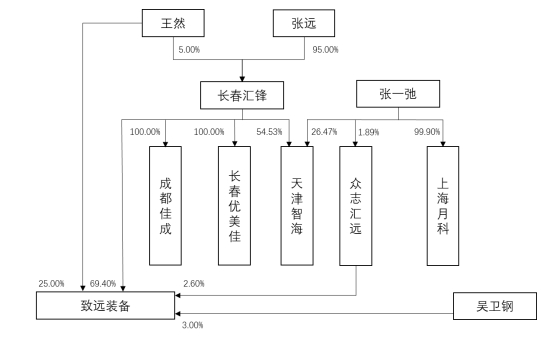

张远、王然、张一弛三人合计控制公司97.00%的表决权,为致远装备的实际控制人。张远和王然为夫妻关系,张一弛系张远、王然之子。

致远装备业绩一路向上,但现金流表现较弱。

各期公司收到现金占营收的比例在20%-70%之间。2017年—2019年及2020年1-3月,致远装备营业收入分别为2.51亿元、4.11亿元、7.97亿元、2.09亿元,销售商品、提供劳务收到的现金分别为0.53亿元、1.91亿元、5.51亿元、1.07亿元,销售收款率(销售商品、提供劳务收到的现金/营业收入)分别仅为20.91%、46.51%、69.05%、51.46%。

同期公司经营净现金流同样远落后于净利,2017年及今年一季度、今年上半年均为负数。2017年—2019年及2020年1-3月,公司净利润分别为2883.57万元、4359.84万元、13180.22万元、3116.03万元,经营活动产生的现金流量净额分别为-5325.64万元、1561.54万元、7992.27万元、-8632.80万元。

2020年1-6月,公司营业收入为7.05亿元,同比增长75.26%;净利润为1.22亿元,同比增长82.83%;经营活动产生的现金流量净额为-9092.14万元,同比下滑1070.02%。

致远装备业绩走势与同行反向,遭到深交所问询。

2020年10月28日,深交所在下发给致远装备的审核中心意见落实函中指出,申报材料显示,发行人与山东奥扬、富瑞特装从事同类业务,2018年受上游供应短缺、地方加快“煤改气”的推行及北方供暖季等多重因素影响,天然气供不应求,下游LNG价格暴涨,天然气重卡的终端需求下滑,山东奥扬2018年营业收入和净利润分别同比下滑25.45%和50.92%,富瑞特装低温储运应用设备2018年收入和净利润分别同比下滑34.90%和71.66%,发行人2018年营业收入和净利润同比上升63.42%和51.2%。

深交所要求致远装备说明2018年营业收入与净利润未受天然气价格变动影响,与同行业可比公司山东奥扬和富瑞特装变动趋势不一致的原因及合理性。

致远装备回复称,发行人2018年度营业收入与净利润实现快速增长,与可比公司山东奥扬、富瑞特装变动趋势存在差异,主要系由于企业所处发展阶段不同所致:发行人成立时间较晚,2017年度经营规模较小、客户数量较少,营业收入、净利润等财务指标基数相应较低,随着与存量客户合作的不断加强和深化,以及新增客户的有效拓展,同时基于2018年度四季度油气价差恢复、下游市场反弹企稳,2018年度公司对原有主要客户的销售收入、数量以及当年度新增客户实现收入均有显著提升。上述差异符合公司业务发展和生产经营的实际情况,具有合理性。

致远装备毛利率走势也与同行相悖。3年1期,致远装备毛利率一路大涨,但同行却整体呈下滑趋势。2017年时,致远装备毛利率与所列的4家同行相比,位列倒数第二,2018年升至同行第二,2019年及2020年一季度,致远装备毛利率均为同行最高。

2017年-2019年及2020年1-3月,致远装备综合毛利率分别为26.44%、27.36%、35.61%、36.55%。同行业上市公司毛利率均值分别为25.90%、24.60%、21.76%、23.09%,具体来看,同期,查特工业毛利率分别为27.52%、27.29%、25.93%、28.46%,富瑞特装毛利率分别为29.39%、31.10%、21.52%、19.94%,山东奥扬毛利率分别为29.86%、22.96%、22.49%、20.86%,2017年-2019年,中集安瑞科毛利率分别为16.83%、17.05%、17.11%。

过去3年,致远装备七成以上主营收入全部来自单一大客户。2017年-2019年,致远装备向中国第一汽车股份有限公司实际控制的公司销售收入占主营业务收入的比重分别为95.86%、85.97%、70.73%。

致远装备招股书坦承,客户集中度较高对公司的议价能力存在一定的不利影响。

致远装备的主打产品为车载LNG供气系统,然而这一拳头产品价格在报告期一年一降。2017年-2019年及2020年1-3月,致远装备车载LNG供气系统销售单价为34,139.82元/台、31,639.71元/台、29,889.54元/台和27,377.89元/台。

2017年-2019年及2020年1-3月,致远装备资产总计分别为2.44亿元、6.22亿元、7.04亿元、8.00亿元,其中流动资产分别为1.08亿元、4.78亿元、5.21亿元、5.67亿元。其中货币资金分别为14.19万元、4627.23万元、12679.29万元、5486.39万元。

同期,公司负债合计分别为1.58亿元、4.07亿元、4.43亿元、5.09亿元,其中流动负债分别为1.54亿元、3.96亿元、4.22亿元、4.84亿元。其中短期借款分别为0.56亿元、2.34亿元、1.95亿元、2.47亿元。

2017年-2019年及2020年1-3月,致远装备与控股股东长春汇锋、长春汇锋控制的天津智海、长春汇锋控制的成都佳成、致远装备控股的供应商致友新能源的少数股东长春三友4家关联方之前存在巨额的资金往来。

2017年,致远装备与关联方资金拆出及归还等资金流出额为3.12亿元,同年资金拆入及关联方归还等资金流入金额为3.13亿元。

2018年,致远装备向关联方资金拆出、归还等资金流出4.90亿元,同年资金拆入、关联方归还等资金流入3.15亿元。

2019年,致远装备向关联方资金拆出、归还等资金流出5.25亿元,资金拆入、关联方归还等资金流入6.48亿元。

2020年1-3月,致远装备向关联方资金拆出、归还等资金流出800万元,资金拆入、关联方归还等资金流入2850万元。

2019年,致远装备为其控股股东长春汇锋借款提供了6笔担保,担保金额从180万元到5000万元不等,合计担保金额为1.64亿元。上述担保均已到期。

2016年12月-2020年3月,致远装备控股股东长春汇锋,实控人张远、王然、张一弛,长春汇锋控制的天津智海,致远装备董事、财务总监周波,张远之父张玉林,张一弛控制的上海月科的少数股东张馨元等为致远装备的38笔融资提供担保,单笔最高担保余额从100万元到8500万元不等。关联方为公司融资提供担保的具体情况表格占了致远装备招股书(上会稿)第281-284页4页。

2019年7月4日,致远有限(致远装备前身)决议分红8800万元。按照致远装备本次发行前,张远一家三口97%持股比例看,这些分红大部分进入张远一家口袋。

中国经济网记者就相关问题采访致远装备,截至发稿,未获回复。

车载LNG供气系统厂商拟创业板募资8亿元张远一家三口持股97%

致远装备为国内重型卡车、工程车等商用车LNG供气系统的生产商,主要从事车载LNG供气系统的研发、生产和销售。

截至招股说明书签署日,长春汇锋直接持有公司6940.00万股股份,占公司股份总数的69.40%,为致远装备控股股东。

张远通过长春汇锋间接控制公司69.40%的表决权,王然直接持有公司25.00%的股份,张一弛通过众志汇远控制公司2.60%的表决权,张远和王然为夫妻关系,张一弛系张远、王然之子,三人合计控制公司97.00%的表决权,为致远装备的实际控制人。

张远大学毕业后曾在长春市人事局科员上任职4年,现任公司董事长,张一弛任公司董事及董事会秘书,父子二人简历如下:

张远:男,1968年7月24日出生,中国国籍,无境外永久居留权,本科学历。1991年毕业于长春市科技大学(现吉林大学)社会学系;1991年7月至1995年4月,任长春市人事局科员;1996年2月至今,任长春市汇锋汽车底盘厂法定代表人;2003年9月至今,任长春汇锋董事长、总经理;2010年2月至今,任天津智海执行董事;2015年9月至今,任成都佳成执行董事;2017年2月至今,任天津四环董事;2018年4月至今,任旭阳佛吉亚董事长;2018年10月至2019年6月,任致远物流执行董事;现任发行人董事长,任期至2022年11月27日。

张一弛:男,1991年出生,中国国籍,无境外永久居留权,本科学历。2013年毕业于中国人民大学社会工作系。2009年11月至今,任长春汇锋董事;2013年7月至2019年2月,任天津智海总经理助理;2016年6月至今,任上海月科执行事务合伙人;2017年4月至2019年11月,任成都致锋汽车饰件有限责任公司监事;2019年9月至今,任众志汇远执行事务合伙人;现任发行人董事及董事会秘书,任期至2022年11月27日。

致远装备另3%的股份由吴卫钢持有。吴卫钢:男,1975年12月6日出生,中国国籍,无境外永久居留权。2001年3月至2016年12月,历任国信证券股份有限公司投资银行事业部项目经理、高级经理、副总裁等职务;2013年11月至2015年11月,2017年12月至今,任北京国圣资产管理有限公司董事;2017年3月至今,任宁波前程家居股份有限公司董事;2017年4月至今,任广西扬翔股份有限公司董事;2017年6月至今,任广东飞南资源利用股份有限公司董事、任四川格林泰科生物科技有限公司副董事长。

致远装备拟在深交所创业板公开发行新股不超过3333.34万股,占发行后总股数的比例不低于25%,拟募资8.17亿元,5.25亿元用于“年产8万台液化天然气(LNG)供气系统模块总成智能制造基地”、9862.54万元用于“研发中心”、4350.79万元用于“营销网络建设项目”、1.5亿元用于“补充流动资金”。本次发行的保荐机构是长江证券承销保荐有限公司。

业绩向上但现金流弱:销售收款率20%-70%经营净现金流上半年为负

致远装备业绩一路向上,但业绩在现金流上体现较弱。

各期公司收到现金占营收的比例在20%-70%之间。2017年—2019年及2020年1-3月,致远装备营业收入分别为2.51亿元、4.11亿元、7.97亿元、2.09亿元,销售商品、提供劳务收到的现金分别为0.53亿元、1.91亿元、5.51亿元、1.07亿元,销售收款率(销售商品、提供劳务收到的现金/营业收入)分别仅为20.91%、46.51%、69.05%、51.46%。

同期公司经营净现金流同样远落后于净利,2017年及今年一季度、今年上半年均为负数。2017年—2019年及2020年1-3月,公司净利润分别为2883.57万元、4359.84万元、13180.22万元、3116.03万元,经营活动产生的现金流量净额分别为-5325.64万元、1561.54万元、7992.27万元、-8632.80万元。

致远装备招股书称,报告期内,发行人客户的部分货款通过承兑票据的方式支付,考虑客户付款时使用票据的因素调整后,公司销售收款率分别为107.21%、89.23%、104.66%和71.59%。2018年公司销售收款率较低,主要原因是,2018年第四季度公司车载LNG供气系统销售量较大,从而未满约定信用期的销售收入金额较大,2020年第一季度公司销售收款率较低,主要原因是:(1)主要客户于2019年末调整提前付款现金折扣政策,客户部分应于2020年第一季度支付的货款已于2019年末支付;(2)由于2019年第四季度和2020年第一季度公司销售金额较大,从而2020年3月末公司存在较大金额的未满约定信用期的应收账款。报告期内,公司销售收款能力总体较强。

2017年至2019年,随着业务发展和经营规模扩大,公司经营活动现金状况改善,2020年1-3月,公司经营活动现金流量净额为负,主要系在采购和销售收付款时间上存在一定差异所致。

2020年1-6月,公司营业收入为7.05亿元,同比增长75.26%;净利润为1.22亿元,同比增长82.83%。经营活动产生的现金流量净额为-9092.14万元,同比下滑1070.02%。

2020年1-9月,公司预计营业收入为10亿元-10.23亿元,同比增长112.36%-117.24%;归属于母公司所有者的净利润为1.80亿元-1.83亿元,同比增长138.98%-142.96%。

业绩走势与同行反向遭深交所问询

深交所在2020年10月28日下发给致远装备的审核中心意见落实函中指出,申报材料显示,发行人与山东奥扬、富瑞特装从事同类业务,2018年受上游供应短缺、地方加快“煤改气”的推行及北方供暖季等多重因素影响,天然气供不应求,下游LNG价格暴涨,天然气重卡的终端需求下滑,山东奥扬2018年营业收入和净利润分别同比下滑25.45%和50.92%,富瑞特装低温储运应用设备2018年收入和净利润分别同比下滑34.90%和71.66%,发行人2018年营业收入和净利润同比上升63.42%和51.2%。

对此,深交所要求致远装备说明2018年营业收入与净利润未受天然气价格变动影响,与同行业可比公司山东奥扬和富瑞特装变动趋势不一致的原因及合理性。

致远装备回复称,2017年末至2018年初,我国受雾霾影响大力推广清洁能源天然气,天然气出现供不应求的情况,引起价格大幅上升,导致天然气商用车的产销量下降。受前述天然气价格变动影响,公司2018年第一季度至第三季度占全年销售收入比例较低,与行业总体趋势和可比公司情况相符。

2017年度,发行人处于业务发展早期,车载LNG供气系统产品客户数量较少,产量和销量均较低。2018年度,公司处于业务高速发展和经营规模快速扩张的时期,一方面,公司当年度新增济宁重汽、成都大运和北汽福田等整车厂商客户并实现批量供货;另一方面,公司加强了与一汽解放和上汽红岩的合作关系,对前述持续合作的整车厂商的销售金额均有较大幅度提升。特别是2018年第四季度,随着油气价差恢复并维持在合理水平,公司下游市场需求大幅增长,公司实现主营业务收入24,390.67万元,超过2017年度全年主营业务收入,有效抵消了2018年第一季度至第三季度天然气价格变动对公司业务的不利影响。

发行人与山东奥扬2018年各季度销售收入占全年销售收入比例情况基本一致,与富瑞特装存在一定差异,主要原因是发行人产品结构集中,主要产品为车载LNG供气系统和贮气筒,其销售收入受市场环境、客户需求等因素影响程度较大;富瑞特装业务更具有多样性,其不同业务间销售收入影响因素存在差异,故其销售收入于各季度之间的变化幅度更小。

综上,在2018年度天然气价格变动导致下游行业市场状况出现一定波动情况的背景下,发行人2018年度营业收入与净利润实现快速增长,与可比公司山东奥扬、富瑞特装变动趋势存在差异,主要系由于企业所处发展阶段不同所致:发行人成立时间较晚,2017年度经营规模较小、客户数量较少,营业收入、净利润等财务指标基数相应较低,随着与存量客户合作的不断加强和深化,以及新增客户的有效拓展,同时基于2018年度四季度油气价差恢复、下游市场反弹企稳,2018年度公司对原有主要客户的销售收入、数量以及当年度新增客户实现收入均有显著提升。上述差异符合公司业务发展和生产经营的实际情况,具有合理性。

责任编辑:hnmd004

- 6月13日四川发布山洪灾害蓝色预警2023-06-14

- 五月天是什么时候出道的?五月天哪首歌曲最2023-06-14

- 天天热点评!电竞显示器怎么选?哪个电竞显2023-06-14

- 股票为什么会产生异常波动?尾盘拉升第二天2023-06-14

- 劳动法年假规定怎么休?劳动法年假补偿标准2023-06-14

- win10怎么取消开机密码?win10密码过期进不2023-06-14

- 如何升级客户端版本?手机客户端怎么打开?2023-06-14

- 世界快看点丨WIN10右下角天气怎么关?win102023-06-14

- 喝咖啡不能提神怎么回事?喝咖啡一次喝多少2023-06-14

- 清仓和半仓有什么区别?北交所中签100股能赚2023-06-14

- 申购新股最多可以配多少个号?新股申购配号2023-06-14

- 环球视讯!提前还车贷会影响征信吗?车贷提2023-06-14

- 内马尔和姆巴佩谁才是球队老大?内马尔和梅2023-06-14

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14

- 涨浮不定与涨幅不定的区别是什么?涨幅和涨2023-06-14

- 保温杯有涂层的目的是什么?保温杯什么材质2023-06-14

- 苹果手机可以更新系统吗?苹果手机发热发烫2023-06-14

- 水瓶给人一种好欺负的样子 其实内心特别坚2023-06-14

- 环球滚动:小米文件夹在哪里?小米手机怎么2023-06-14

- 心的繁体字怎么写?比的繁体字怎么写?2023-06-14

- 天秤会和很多人都是朋友 有自己的底线和原2023-06-14

- 电脑桌介绍 电脑桌分类有哪些?2023-06-14

- nft概念是什么意思?nft龙头股有哪些?什么2023-06-14

- 安利净水器简介 安利净水器好吗?2023-06-14

- c1驾照增驾b2驾照需要什么条件?c1驾照怎么2023-06-14

- 什么是利率调节机制? 利率调节2023-06-14

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14