长鸿高科冲IPO陶春风把董监高换个遍 原材料消耗数据存疑点

2020-07-08 09:44:19来源: 中国经济网

宁波长鸿高分子科技股份有限公司(以下简称“长鸿高科”)将于7月9日首发上会,公司此次拟于上交所主板上市,保荐机构为华西证券股份有限公司,本次发行不超过4600万股,占本次发行后公司总股本的比例不低于10%。长鸿高科此次拟募集资金5.45亿元,其中,1.10亿元用于2万吨/年氢化苯乙烯-异戊二烯苯乙烯热塑性弹性体(SEPS)技改项目,4.35亿元用于25万吨/年溶液丁苯橡胶扩能改造项目二期。

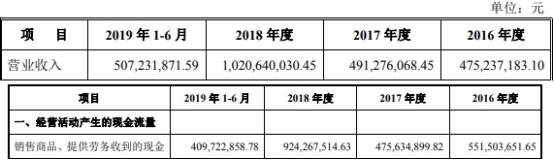

2016年至2019年1-6月,长鸿高科营业收入分别为4.75亿元、4.91亿元、10.21亿元、5.07亿元;销售商品、提供劳务收到的现金分别为5.52亿元、4.76亿元、9.24亿元、4.10亿元。

2016年至2019年1-6月,长鸿高科净利润分别为5910.46万元、6946.15万元、1.81亿元、8533.04万元;经营活动产生的现金流量净额分别为1.10亿元、5799.01万元、1.29亿元、7490.35万元。

2016年至2019年1-6月,长鸿高科资产总计分别为5.62亿元、6.74亿元、10.09亿元、10.97亿元;负债合计分别为1.32亿元、6544.78万元、2.19亿元、2.22亿元。

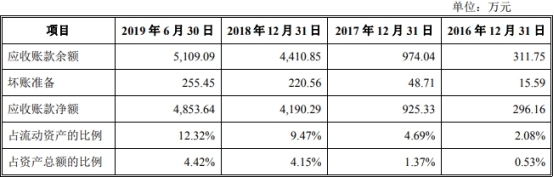

2016年至2019年1-6月,长鸿高科应收账款余额分别为311.75万元、974.04万元、4410.85万元、5109.09万元;占流动资产的比例分别为2.08%、4.69%、9.47%、12.32%;应收账款净额分别为296.16万元、925.33万元、4190.29万元、4853.64万元;占资产总额的比例分别为0.53%、1.37%、4.15%、4.42%;应收账款周转率分别为25.31次、76.42次、37.91次、10.66次;与同行业可比上市公司比较,长鸿高科应收账款周转率较高。

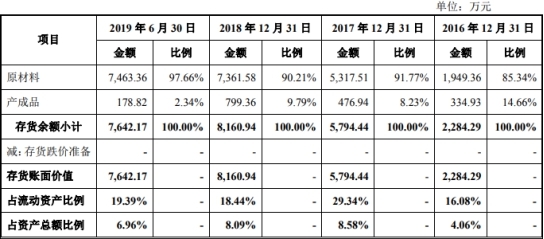

2016年至2019年1-6月,长鸿高科存货余额分别为2284.29万元、5794.44万元、8160.94万元、7642.17万元;占流动资产比例分别为16.08%、29.34%、18.44%、19.39%;存货账面价值分别为2284.29万元、5794.44万元、8160.94万元、7642.17万元;占资产总额比例分别为4.06%、8.58%、8.09%、6.96%;存货周转率分别为13.04次、9.25次、10.81次、4.70次;与同行业可比上市公司比较,长鸿高科存货周转率较高。

2016年至2019年1-6月,长鸿高科综合毛利率分别为20.77%、22.05%、24.46%、24.29%;同行业可比上市公司道恩股份毛利率分别为24.38%、20.55%、17.46%、16.06%;浙江众成分别为39.14%、31.52%、17.62%、25.94%;2016年至2018年,万华化学毛利率分别为31.08%、39.70%、33.83%。

长鸿高科供应商相对集中。2016年至2019年1-6月,长鸿高科向前五名供应商采购金额分别为2.66亿元、2.94亿元、5.94亿元、3.04亿元,占比分别为76.69%、75.37%、74.65%、85.62%。

长鸿高科实控人陶春风曾在第一大供应商任职。招股书显示,2019年上半年,长鸿高科第一大供应商为中国海洋石油集团有限公司(以下简称“中海油”),2016年、2018年,中海油均为长鸿高科第四大供应商。证监会反馈意见显示,长鸿高科控股股东、实际控制人陶春风有中海油任职经历。要求公司补充披露陶春风是否参与国有资产、集体资产改制,陶春风在中海油任职期间持有发行人或者其他公司股份是否违反竞业禁止的规定等问题。

招股书显示,长鸿高科多次向科元精化、定高新材等关联公司采购材料。科元精化系长鸿高科原母公司;定高新材由科元精化100%持股。

富凯IPO财经一篇报道指出,北京某律所律师表示,关联交易会对公司造成负面影响,同时还可能出现弄虚作假的情况,上市公司关联交易会增加公司经营风险,财务方面出现困境,甚至出现坏账的情况。

招股书显示,报告期内,长鸿高科与关联方频繁担保,其中,长鸿高科作为担保方的共19项,长鸿高科作为被担保方的9项。

长鸿高科实控人陶春风同时推动长鸿高科、科元精化上市。招股书表示,长鸿高科与科元精化各自独立上市后,根据相关规定并结合自身情况,可以灵活选择相应的再融资品种,有利于拓宽各自的融资渠道。

证监会反馈意见要求公司补充披露实控人同时推动两家企业上市的原因,控制的各主体业务有何关联,相关业务板块如何布局,如何避免同业竞争、关联交易、操纵市场等利益输送行为等问题。

据上海证券报,2019年4月科元精化借壳仁智股份宣告“早夭”,实控人陶春风现身科创板受理企业长阳科技的股东榜,其13.44%的直接持股比例仅次于公司创始人金亚东,位居第二。频繁的资本动作和多点布局,透露出这位宁波企业家进军资本市场的决心与渴求。

此外,长鸿高科2016年至2018年董事、监事、高级管理人员频繁变动。证监会反馈意见显示,长鸿高科报告期初的董事会成员除陶春风一人外全部更换,监事全部更换,高级管理人员全部更换,其中财务负责人更换两次。

2017年7月,刘霞莉任长鸿高科财务总监;2018年9月,刘霞莉因个人身体原因无法胜任发行财务总监一职,发行人聘任胡龙双出任财务总监。此前,长鸿高科2016年1月至2017年5月未聘任财务负责人,日常生产经营过程中的财务决策和管理工作均由总经理直接分管。2017年5月以后增设了财务总监职位。

证监会反馈意见要求长鸿高科补充披露公司最近三年董事、高级管理人员是否发生重大变化,监事会成员全部更换的原因,发行人内部控制是否有效,是否符合《首发办法》第十二条的规定等问题。

中国经济网记者查询,证监会《首次公开发行股票并上市管理办法》第十二条为,发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

招股书显示,长鸿高科曾涉产品订货合同纠纷。公司分别于2019年3月25日、2019年9月16日报送申报稿,其中,2019年3月申报稿显示,公司曾涉及产品订货合同纠纷。

另据环球网报道,长鸿高科原材料消耗数据存在疑点。根据招股书披露的“主要原材料供应情况”信息,长鸿高科报告期内原材料采购总额共计18.62亿元。与此同时,报告期内长鸿高科计入到营业成本中的直接材料成本共计14.69亿元,两组数据之间的差额共计3.94亿元。这也就意味着,在2016年到2019上半年期间,长鸿高科采购的原材料金额,相比同期产成品销售中包含的原材料消耗金额,还多出了3.94亿元。则这3.94亿元原材料,就应当体现在长鸿高科的存货当中。

但事实上,根据招股书披露,截止到2019上半年末长鸿高科的存货账面余额总共只有7642.17万元;其中在2019年上半年,原材料采购总额相比原材料消耗金额多出了近六千万元的背景下,存货余额还减少了五百余万元。

中国经济网记者就相关问题采访长鸿高科,公司回复表示,报告期内,公司营业收入、利润总额和净利润均实现连续增长,其中2018年度实现大幅增长主要系随着公司产能扩张,经营规模的不断扩大,品牌影响力日益增强,营销渠道的日趋完善,公司产品市场竞争力持续增强所致;2016年公司经营活动现金流量净额与净利润存在差异,主要系固定资产折旧非付现成本影响金额,同时库存商品减少所致,2017年公司经营活动现金流量净额与净利润存在差异,主要系固定资产折旧非付现成本影响金额等;此外,公司不存在资金被控股股东、实际控制人及其控制的其他企业以借款、代偿债务、代垫款项或其他方式占用的情况。

热塑性弹性体高新技术企业

长鸿高科是一家热塑性弹性体(TPE)行业的高新技术企业,自成立以来一直专注于苯乙烯类热塑性弹性体(TPES)的研发、生产和销售。

长鸿高科控股股东为宁波定鸿,持有公司73.6167%股权;实际控制人为陶春风,直接持有公司2.4222%股权,同时通过其控制的宁波定鸿间接持有公司73.6167%股权。陶春风为中国国籍,无永久境外居留权。

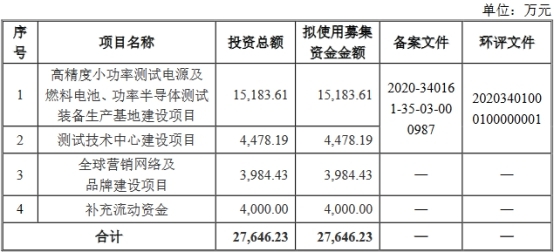

长鸿高科此次拟于上交所主板上市,保荐机构为华西证券股份有限公司,本次发行不超过4600万股,占本次发行后公司总股本的比例不低于10%。长鸿高科此次拟募集资金5.45亿元,扣除发行费用后,将按轻重缓急顺序投资于以下项目:

1) 2万吨/年氢化苯乙烯-异戊二烯苯乙烯热塑性弹性体(SEPS)技改项目,总投资额3.15亿元,拟使用募集资金投资额1.10亿元;2) 25万吨/年溶液丁苯橡胶扩能改造项目二期,总投资额4.35亿元,拟使用募集资金投资额4.35亿元。

2016年11月28日,公司股东大会决议决定,截至2016年7月31日,公司实际可分配利润5822.05万元,公司拟分配利润5000.00万元,剩余822.05万元结转以后年度进行分配。除此之外,公司近三年无其他股利分配的情况。

2019年上半年营业收入5亿元 净利润8533万元

2016年至2019年1-6月,长鸿高科营业收入分别为4.75亿元、4.91亿元、10.21亿元、5.07亿元;销售商品、提供劳务收到的现金分别为5.52亿元、4.76亿元、9.24亿元、4.10亿元。

2016年至2019年1-6月,长鸿高科净利润分别为5910.46万元、6946.15万元、1.81亿元、8533.04万元;经营活动产生的现金流量净额分别为1.10亿元、5799.01万元、1.29亿元、7490.35万元。

2019年上半年总资产11亿元 总负债2亿元

2016年至2019年1-6月,长鸿高科资产总计分别为5.62亿元、6.74亿元、10.09亿元、10.97亿元;其中,流动资产合计1.42亿元、1.97亿元、4.42亿元、3.94亿元,非流动资产合计分别为4.20亿元、4.77亿元、5.67亿元、7.03亿元。

2016年至2019年1-6月,长鸿高科负债合计分别为1.32亿元、6544.78万元、2.19亿元、2.22亿元;其中,流动负债合计分别为1.32亿元、6544.78万元、1.17亿元、1.00亿元;2018年、2019年1-6月非流动负债合计分别为1.01亿元、1.21亿元。

2019年上半年应收账款余额5109万元

2016年至2019年1-6月,长鸿高科应收账款余额分别为311.75万元、974.04万元、4410.85万元、5109.09万元;占流动资产的比例分别为2.08%、4.69%、9.47%、12.32%。

2016年至2019年1-6月,长鸿高科应收账款净额分别为296.16万元、925.33万元、4190.29万元、4853.64万元;占资产总额的比例分别为0.53%、1.37%、4.15%、4.42%。

2016年至2019年1-6月,长鸿高科应收账款周转率分别为25.31次、76.42次、37.91次、10.66次;与同行业可比上市公司比较,长鸿高科应收账款周转率较高。

2019年上半年存货余额7642万元

2016年至2019年1-6月,长鸿高科存货余额分别为2284.29万元、5794.44万元、8160.94万元、7642.17万元;占流动资产比例分别为16.08%、29.34%、18.44%、19.39%。

2016年至2019年1-6月,长鸿高科存货账面价值分别为2284.29万元、5794.44万元、8160.94万元、7642.17万元;占资产总额比例分别为4.06%、8.58%、8.09%、6.96%。

2016年至2019年1-6月,长鸿高科存货周转率分别为13.04次、9.25次、10.81次、4.70次;与同行业可比上市公司比较,长鸿高科存货周转率较高。

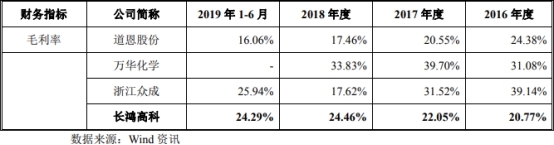

2019年上半年综合毛利率24.29%

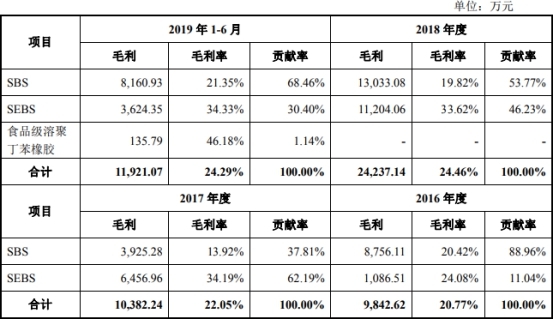

2016年至2019年1-6月,长鸿高科综合毛利率分别为20.77%、22.05%、24.46%、24.29%;其中,SBS产品毛利率分别为20.42%、13.92%、19.82%、21.35%;SEBS产品毛利率分别为24.08%、34.19%、33.62%、34.33%。

2016年至2019年1-6月,长鸿高科同行业可比上市公司道恩股份毛利率分别为24.38%、20.55%、17.46%、16.06%;浙江众成分别为39.14%、 31.52%、17.62%、25.94%;2016年至2018年,万华化学毛利率分别为31.08%、39.70%、33.83%。

长鸿高科表示,公司2016年毛利率低于道恩股份、万华化学和浙江众成,主要原因系公司产品收入主要来源于 SBS 系列产品,毛利率相对较低;2017年公司毛利率高于道恩股份,低于万华化学,主要原因系公司产品结构得到了优化,毛利率相对较高的SEBS系列产品产销量增高,实现了SBS和SEBS系列产品的协同发展所致;2018年随着原材料价格回归正常水平,公司毛利率稳中有升,介于道恩股份、浙江众成及万华化学之间;2019年1-6月公司毛利率与2018年基本一致。

责任编辑:hnmd004

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14

- 当前速读:延安发布枣芽茶公用品牌2023-06-14

- 【环球新要闻】布林带是指什么有哪些作用?2023-06-14

- 7万亿之后 科创板的下一站|全球热点评2023-06-14

- 天天实时:四部门:对不裁员、少裁员的企业2023-06-14

- 基金公司解读央行“降息”:或提振实体经济2023-06-14

- 汇丰银行将分阶段结束新西兰财富和个人银行2023-06-14

- 天天速讯:人民币尾号4444有收藏价值吗?人2023-06-14

- 当前消息! 摄影的光线有哪几种?不同方向2023-06-14

- 全球热门:两部门:拟分三批组织开展中小企2023-06-14

- 国内商品期货收盘,沪镍涨超5% 环球播报2023-06-14

- 全球即时看!国家能源局:积极采用新型储能2023-06-14

- Intersolar Europe 2023 | 华为发布全2023-06-14

- 国内商品期货收盘多数上涨,燃料油、原油等2023-06-14

- 消息!国家能源局:5月全社会用电量同比增2023-06-14

- 处女座总是口是心非 因此会把自己的爱人越2023-06-14

- 滚动:国家能源局:选择山东等6省开展分布2023-06-14

- 国家能源局:积极采用新型储能等措施,提高2023-06-14

- 环球消息!汽车美容都有哪些项目_汽车美容2023-06-14

- 财政政策与货币政策的区别是什么?贷款属于2023-06-14

- 【当前热闻】手机突然发烫怎么回事?手机发2023-06-14

- 产值利润率是什么?产值利润率和成本利润率2023-06-14

- 大额存单和定期存款哪个好?大额存单和定期2023-06-14

- 如何进行合同管理的方法-如何进行合同管理2023-06-14

- 什么是利率变化? 利率变化的2023-06-14

- 什么是非金属型耐磨地坪 金属型耐磨地坪介2023-06-14

- 只要开始选择白羊就会变得特别的优柔寡断?2023-06-14

- 家里地热不热怎么办 如何安装地热地板?|2023-06-14