软通动力回A冲刺 募资款项近四成用于盖楼

2021-03-24 15:24:08来源:中国网财经

近日,软通动力信息技术(集团)股份有限公司(简称:软通动力)创业板IPO申请获深交所受理。

此前,软通动力曾在纽交所上市,后进行私有化退市。退市后,软通动力曾四年内三次试图与A股上市公司重组,但均以失败告终。

招股书显示,近年来软通动力营收规模持续增加,营业收入、净利润呈逐年上升趋势,但公司营收高度依赖第一大客户、偿债指标相比行业公司稍显逊色、募资款项近四成用于盖楼。软通动力的冲A之路似乎并不平坦。

营收超五成依赖某通信设备商

软通动力成立于2005年,是一家软件和信息技术服务公司。主要产品和服务包括通用技术服务、数字技术服务、咨询与解决方案、数字化运营服务。公司服务于通讯设备、互联网服务、金融、高科技与制造等多个行业客户。

2017年-2019年及2020年前三季度的报告期内,软通动力分别实现营业收入70.09亿元、81.39亿元、106.05亿元和92.12亿元,2018年、2019年营收增幅分别为16.12%、30.30%;净利润分别为-0.19亿元、2.93亿元、7.09亿元和8.75亿元。

可以看出,报告期内软通动力的营收规模持续增加,这与其优质的客户资源不无关系。招股书显示,软通动力公司主要客户基本为国内大型知名企业。

不过,中国网财经记者发现,随着营业收入的增加,软通动力对大客户,尤其是对第一大客户的依赖也愈发明显。

报告期内,软通动力对前五大客户的销售收入总和占公司营收的比例分别为63.37%、67.04%、68.55%和71.27%。其中,第一大客户的营收占比分别为53.86%、53.38%、55.45%和57.41%,均超五成,呈逐年上升态势。

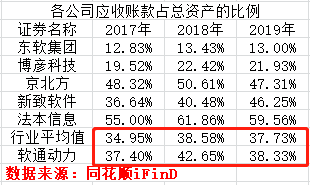

报告期内,除了销售营收高度依赖第一大客户,软通动力对其应收账款占比也不容忽视。

报告期内,软通动力应收账款余额分别为25.09亿元、31.94亿元、30.95亿元和33.40亿元。同期,对第一大客户的应收账款分别为8.34亿元、15.25亿元、12.74亿元和12.13亿元,占当期应收账款33.24%、47.75%、41.16%和36.32%。

2017年-2019年,软通动力总资产分别为67.08亿元、74.87亿元、80.75亿元,应收账款占同期总资产的比为37.40%、42.65%、38.33%,高于行业平均值。

偿债指标稍显逊色

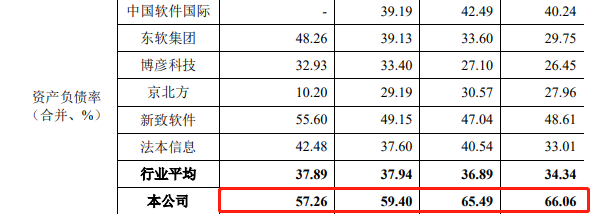

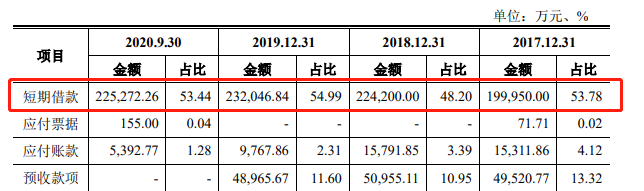

招股书显示,截至2020年第三季度末,软通动力资产负债率57.26%,而可比行业平均值为37.89%。财务流动比率1.74,速动比率1.56,软通动力流动比率、速动比率低于可比上市公司,而行业的流动比率和速动比率的平均值分别为3.57和3.35。

对于流动比率、速动比率略低于可比上市公司,软通动力在招股书中解释,主要是短期借款较多导致流动负债水平较高所致。

招股书显示,2020年前三季度,软通动力流动负债金额为42.15亿元。其中主要包括短期借款22.53亿元。

同时,占比不小的短期借款,使得软通动力财务费用不断增加。2017—2019年,软通动力的财务费用分别为1.31亿元、1.65亿元和1.62亿元。最新一期软通动力的财务费用达到1.09亿元。

软通动力本次IPO拟募集的35亿元中有5.93亿元用于补充营运资金项目。资金短缺,会不会就是近年来软通动力频繁谋求上市的原因呢?

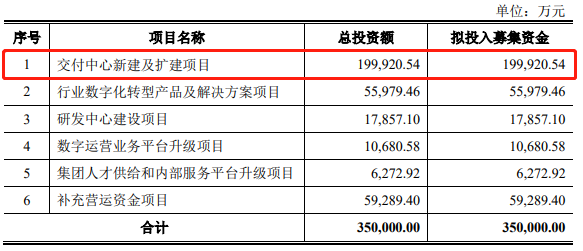

募资近四成用于建房

除了近17%的募资拟用于补充营运资金,35亿元的募资中,占比最大的是交付中心新建及扩建项目,拟投入资金约20亿元。招股书显示,交付中心是指软件与信息技术服务商根据客户区域分布、人力资源供给等情况进行统筹规划,通过对场地空间、基础设施、人力资源、技术技能、支撑平台等资源进行科学组织布局和能力建设,构建的规模化、体系化、专业化的服务交付基地,从而为客户持续交付高质量的IT服务。

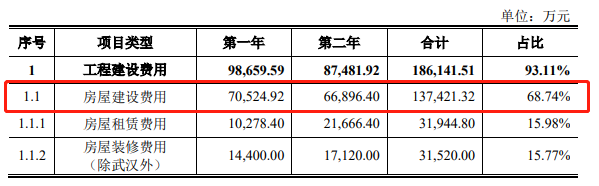

根据交付中心新建及扩建项目投资概算,在20亿元的项目预算中,房屋建设费用高达13.74亿元,占交付中心项目整个预算的近7成。

将如此多的募集资金用于房屋建设,这么做是否有“不务正业”和“圈钱”之嫌?

对于公司偿债能力指标低、募资用途等问题,中国网财经记者致函致电软通动力,截至发稿未收到公司回复。中国网财经记者将保持持续关注。(记者胡靖聆 见习记者单盛群)

责任编辑:hnmd004

- 被称作教育王国的是哪个国家?被称为教育王2023-06-14

- 湖南中医药大学怎么样?湖南中医药大学在全2023-06-14

- 我区3个村入选省级乡村振兴示范村2023-06-14

- 焦点消息!劳动争议调解怎么处理?劳动争议2023-06-14

- 观焦点:医保卡被锁了怎么解锁?医保卡可以2023-06-14

- 乌克兰面积有多大?乌克兰面积相当于哪个省2023-06-14

- 佳能5D4像素是多少?佳能5D4相机可以采取触2023-06-14

- 舌根癌有哪些症状?舌根癌能活多久?2023-06-14

- 苹果手机nfc功能在哪里?苹果手机nfc怎么复2023-06-14

- 世界速读:抖音一万赞能收入多少?抖音的音2023-06-14

- 苹果公司股价在周一创下了新高 仍有分析师2023-06-14

- 黑卡是什么级别的信用卡?黑卡的信用卡额度2023-06-14

- 快看点丨积雪草对皮肤有什么作用?积雪草能2023-06-14

- 技嘉主板怎么设置第一启动为硬盘启动?bios2023-06-14

- 男性陪产假多少天 男性陪产假工资怎么发?2023-06-14

- 速读:融资融券股票与普通股票区别?如何利2023-06-14

- 怎样才能省钱?如何花钱更有理财效果?2023-06-14

- 【天天新视野】买的股票大跌了该如何操作?2023-06-14

- 股市五一休市几天?股市周末一定休市吗? 热2023-06-14

- 定期寿险有哪些优势 为什么要买定期2023-06-14

- 信息:股票成交价格比委托价格高怎么回事?2023-06-14

- 全球即时看!一博科技珠海高新区基地动工,2023-06-14

- 当前热门:新电脑开机提示CPU Fan Error2023-06-14

- 苹果笔记本可以运行Creo吗?苹果笔记本怎么2023-06-14

- 6月14日国内多晶硅价格持稳 每日看点2023-06-14

- 对镜子全身拍照姿势技巧有哪些?对镜子自拍2023-06-14

- 不喝酒常锻炼,38岁男子却查出肝癌晚期,他2023-06-14

- 全球观热点:甘肃酒泉属于哪个市?酒泉的经2023-06-14

- 环球百事通!意大利对法国世界杯谁赢了?在2023-06-14

- 鬼哭狼嚎是贬义词吗?暴跳如雷是贬义词吗?2023-06-14