药易购拟于深交所创业板上市 销售劣药3遭罚

2020-09-11 09:54:17来源:中国经济网

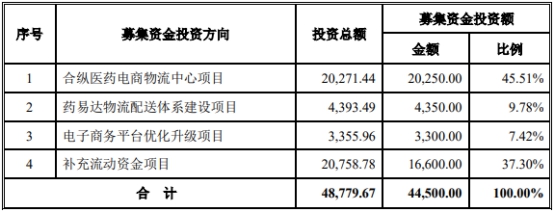

9月15日,四川合纵药易购医药股份有限公司(以下简称“药易购”)将首发上会。药易购拟于深交所创业板上市,本次公司拟公开发行新股不超过2391.67万股(占发行后公司股份总数的25.00%),保荐机构为申万宏源证券承销保荐有限责任公司。药易购本次拟募集资金4.45亿元,分别用于合纵医药电商物流中心项目、药易达物流配送体系建设项目、电子商务平台优化升级项目、补充流动资金项目。

据投资者网报道,电子商务平台优化升级可看做是物流体系建设的配套。但药易购计划重点建设的物流项目,也可能面临激烈竞争。调研发现,目前顺丰、京东、中国邮政等第三方超大物流企业都已介入药品配送业务。

根据招股书,药易购收到的现金低于营业收入。2016年至2019年,药易购的营业收入分别为12.41亿元、15.87亿元、20.24亿元、22.89亿元;销售商品、提供劳务收到的现金分别为9.28亿元、12.70亿元、17.44亿元、22.46亿元。

药易购的经营现金流连续四年低于净利润。2016年至2019年,药易购归属于母公司股东的净利润分别为2889.96万元、4459.79万元、5655.78万元、6466.35万元;经营活动产生的现金流量净额分别为-558.23万元、2304.22万元、716.71万元、4233.38万元。

今年上半年,药易购的净利润下滑。2020年1-6月公司实现营业收入13.35亿元,同比增长29.75%,实现归属于母公司股东的净利润2249.74万元,同比下降25.59%,扣除非经常性损益后归属于母公司股东的净利润2236.07万元,同比下降26.40%。

中国经济网记者注意到,药易购2020年9月8日报送的招股书与2019年6月19日报送的招股书中,现金流数据“打架”。

2020年9月8日报送的招股书显示,2017年和2018年,药易购经营活动产生的现金流量净额分别为2304.22万元和716.71万元。而2019年6月19日报送的招股书显示,2017年和2018年,药易购经营活动产生的现金流量净额分别为2263.25万元和645.22万元。

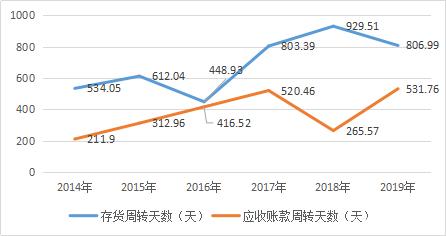

药易购的应收账款账逐年增长。2016年末至2019年末,药易购的应收账款账面余额分别为402.04万元、1440.74万元、2222.26万元、3310.10万元,应收账款账面价值分别为381.94万元、1364.02万元、2093.88万元、2987.16万元。

药易购的应收账款周转率呈下滑趋势。2016年至2019年,药易购的应收账款周转率分别为154.06次、172.22次、110.51次、82.76次,按月度平均余额计算的应收账款周转次数分别为22.08次、19.80次、17.32次和15.58次。同行业公司平均值分别为7.01次、6.32次、5.47次、5.26次。

药易购的存货增长。2016年末至2019年末,药易购存货账面余额分别为1.63亿元、1.70亿元、2.25亿元、2.96亿元,存货账面价值分别为1.62亿元、1.69亿元、2.23亿元、2.92亿元,占流动资产的比例分别为53.10%、54.16%、47.95%、53.75%。

2016年至2019年,药易购的存货周转率分别为8.54次、8.65次、9.37次、7.99次,同行业公司的平均值分别为8.33次、8.32次、7.79次、7.04次。

药易购的零售业务毛利率低于可比公司平均值。报告期内,公司主营业务毛利率分别为8.48%、8.99%、8.33%和8.78%。零售业务毛利率分别为26.17%、26.74%、32.79%、34.15%,同行业可比公司零售业务的毛利率平均值分别为39.30%、39.28%、39.28%、37.87%。

2016年末至2019年末,药易购的负债总额分别为1.36亿元、1.34亿元、2.21亿元、2.56亿元。2016年至2019年,资产负债率(母公司)分别为41.02%、27.80%、31.91%、31.37%。

药易购四川省主营业务收入占比八成。2016年至2019年,药易购来自四川省的主营业务收入分别为10.00亿元、12.77亿元、16.45亿元、18.55亿元,占主营业务收入总额的比例分别为80.61%、80.53%、81.60%、81.47%。

据企业观察网报道,药易购的财务勾稽关系异常。以2019年为例,四川合纵药2019年营业收入总额22.89亿元,经计算2019年其含税营业收入金额达26.218亿元。同期“经营性现金流入”为22.536亿元。2019年预收账款增加额0.023亿元,同期应收账款在剔除了坏账准备影响后较2018年增加了0.521亿元,这也就意味着2019年公司经营性债权增加了0.498亿元(0.521-0.023),因此,若将新增的经营性债权加回到经营性现金流入后,应该有23.034亿元将体现为当年真实营业收入,该金额比含税总收入少了3.184亿元。2017-2019年3年累计差额达到14.18亿元,而这三年药易购的总利润仅有1.75亿元,仅为累计差额的12.36%。

招股书解释称这“消失”的14.18亿元一方面是因为公司与其他医药商业企业之间“换货”且采用“净额结算”形成,另一方面是销售收款环节收到来自客户的银行承兑汇票再度背书给上游供应商而不产生现金流造成。

据大众证券报报道,公司董事李锦为实控人李燕飞之弟及一致行动人。对于李锦的对外投资及兼职情况,招股书中仅披露李锦目前持有甘孜州中海鹤汇生态农业有限责任公司40%的股份,并在该公司担任执行董事一职,药易购还称与此关联方之间不存在同业竞争关系。然而数据显示,李锦还在科创集团中担任监事一职,科创集团主营业务上与药易购之间存在重叠之处。工商登记信息则显示,2013年11月20日,科创集团登记变更由李锦担任监事,之后再未有与李锦任职相关的变更信息。对此,药易购在招股书中未进行任何披露。

药易购人在报告期内还存在三次因销售劣药被监管机构分别处以4270.65元、1200元、1480元行政处罚的情形。药易购称,公司在购进上述药品时,已经查验了供货商的相关资质及药品相关资质,并索取了相关药品检验报告,公司不知道所销售或者使用的药品是假药、劣药,已经履行了药品流通企业的应尽义务,上述劣药情形应均主要系生产厂家原因。

据中国网财经报道,四川科伦医药贸易有限公司连续四年蝉联药易购医药流通企业类供应商的第一名,然而,这家公司曾在2017年1月12日,因购进并销售劣药“菟丝子”案中,被认定为经营不符合规定,按劣药论处,上了成都市食药监局的“黑榜”。此外,前五名供应商中的四川本草堂药业有限公司、四川海王金仁医药集团有限公司也曾因药品质量受到成都市食药监局的行政处罚。

中国经济网记者就相关问题向药易购发去采访提纲,截至发稿,未获回复。

医药流通综合服务商拟创业板上市

药易购是一家专注于“院外市场”的医药流通综合服务商。公司通过创新的互联网及大数据技术、高效的仓储及物流系统、完善的品类管理以及全方位、多层次的服务体系等,逐步减少院外市场中间流通环节,为广大的社区医药终端和基层医疗机构提供便捷、高效、低成本的医药流通服务。

截至招股说明书签署日,李燕飞直接持有公司3537.00万股股份,占公司总股本的49.30%,同时李燕飞作为合森合伙、合齐合伙的执行事务合伙人,通过合森投资、合齐投资间接控制公司11.47%的股权,合计控制公司60.77%的股权,为公司的控股股东、实际控制人。周跃武、李锦、合森投资及合齐投资为其一致行动人。周跃武与李燕飞是配偶关系,李锦与李燕飞是姐弟关系。

李燕飞,中国国籍,无永久境外居留权,1970年2月出生,大专学历。1995年起开始从事医药流通行业,2007年4月创立四川合纵医药有限责任公司,现任公司董事长。

药易购拟于深交所创业板上市,本次公司拟公开发行新股不超过2391.67万股(占发行后公司股份总数的25.00%),保荐机构为申万宏源证券承销保荐有限责任公司。药易购本次拟募集资金4.45亿元,其中2.03亿元用于合纵医药电商物流中心项目,4350.00万元用于药易达物流配送体系建设项目,3300.00万元用于电子商务平台优化升级项目,1.66亿元用于补充流动资金项目。

收到的现金低于营业收入 经营现金流连续不敌净利润

药易购收到的现金低于营业收入。2016年至2019年,药易购的营业收入分别为12.41亿元、15.87亿元、20.24亿元、22.89亿元;销售商品、提供劳务收到的现金分别为9.28亿元、12.70亿元、17.44亿元、22.46亿元。

药易购称,“销售商品、提供劳务收到的现金”低于含税营业收入,主要原因包括:一方面,公司与其他医药商业企业之间的商业分销业务存在互通有无的“换货”且采用“净额结算”的情形(2018年下半年起已逐步部分变更为“总额结算”,即以各自的购销金额分别支付和回收货款);另一方面,销售收款环节收到来自客户的银行承兑汇票,若再度背书给上游供应商而非到期承兑或贴现,收付环节均不视为产生现金流量。

药易购的经营现金流连续四年低于净利润。2016年至2019年,药易购归属于母公司股东的净利润分别为2889.96万元、4459.79万元、5655.78万元、6466.35万元;经营活动产生的现金流量净额分别为-558.23万元、2304.22万元、716.71万元、4233.38万元。

对此药易购表示,报告期内,公司经营活动现金流量净额持续低于净利润,主要系存货的持续快速增长,以及经营性应收项目即预付款项的增加所致。而对于医药流通企业而言,存货和预付款项不仅是利润的来源,同时也具备较高的流动性,是公司持续盈利的保障。

2020年1-6月公司实现营业收入13.35亿元,同比增长29.75%,实现归属于母公司股东的净利润2249.74万元,同比下降25.59%,扣除非经常性损益后归属于母公司股东的净利润2236.07万元,同比下降26.40%。

中国经济网记者注意到,药易购2020年9月8日报送的招股书与2019年6月19日报送的招股书中,现金流数据“打架”。

2020年9月8日报送的招股书显示,2017年和2018年,药易购经营活动产生的现金流量净额分别为2304.22万元和716.71万元。

2020年9月8日报送的招股书

而2019年6月19日报送的招股书显示,2017年和2018年,药易购经营活动产生的现金流量净额分别为2263.25万元和645.22万元。

2019年6月19日报送的招股书

应收账款周转率下滑

2016年末至2019年末,药易购的应收账款账面余额分别为402.04万元、1440.74万元、2222.26万元、3310.10万元,应收账款账面价值分别为381.94万元、1364.02万元、2093.88万元、2987.16万元。

近两年药易购的应收账款周转率下滑。2016年至2019年,药易购的应收账款周转率分别为154.06次、172.22次、110.51次、82.76次。

药易购称,以年末应收账款余额计算的应收账款周转率不能准确反映实际周转情况,报告期内公司按月度平均余额计算的应收账款周转次数分别为22.08次、19.80次、17.32次和15.58次。

与同行业公司相比,药易购的应收账款周转率处于较高水平。2016年至2019年,同行业公司平均值分别为7.01次、6.32次、5.47次、5.26次。

药易购表示,比较可见,公司的应收账款周转率远高于同行业上市公司、挂牌公司,一方面,公司的医药电商模式下的终端纯销业务均为现款交易,且电商业务比例较高;另一方面,公司对所有的客户包括医药商业企业和零售连锁企业,均于年末进行应收账款的集中回收,而可比公司对该两类客户的应收账款期末余额及占比都较高,其中,康泽药业 2017 年电商业务收入占比虽然高达60%,但线下批发业务的应收账款很高,拉低了总体周转率水平。

责任编辑:hnmd004

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14

- 涨浮不定与涨幅不定的区别是什么?涨幅和涨2023-06-14

- 保温杯有涂层的目的是什么?保温杯什么材质2023-06-14

- 苹果手机可以更新系统吗?苹果手机发热发烫2023-06-14

- 水瓶给人一种好欺负的样子 其实内心特别坚2023-06-14

- 环球滚动:小米文件夹在哪里?小米手机怎么2023-06-14

- 心的繁体字怎么写?比的繁体字怎么写?2023-06-14

- 天秤会和很多人都是朋友 有自己的底线和原2023-06-14

- 电脑桌介绍 电脑桌分类有哪些?2023-06-14

- nft概念是什么意思?nft龙头股有哪些?什么2023-06-14

- 安利净水器简介 安利净水器好吗?2023-06-14

- c1驾照增驾b2驾照需要什么条件?c1驾照怎么2023-06-14

- 什么是利率调节机制? 利率调节2023-06-14

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14

- 当前速读:延安发布枣芽茶公用品牌2023-06-14

- 【环球新要闻】布林带是指什么有哪些作用?2023-06-14

- 7万亿之后 科创板的下一站|全球热点评2023-06-14

- 天天实时:四部门:对不裁员、少裁员的企业2023-06-14

- 基金公司解读央行“降息”:或提振实体经济2023-06-14

- 汇丰银行将分阶段结束新西兰财富和个人银行2023-06-14

- 天天速讯:人民币尾号4444有收藏价值吗?人2023-06-14

- 当前消息! 摄影的光线有哪几种?不同方向2023-06-14

- 全球热门:两部门:拟分三批组织开展中小企2023-06-14

- 国内商品期货收盘,沪镍涨超5% 环球播报2023-06-14

- 全球即时看!国家能源局:积极采用新型储能2023-06-14

- Intersolar Europe 2023 | 华为发布全2023-06-14

- 国内商品期货收盘多数上涨,燃料油、原油等2023-06-14