悦康药业冲击科创板:研发费用率毛利率垫底 超6成子公司净利润告负

2020-05-13 10:58:12来源:中国网财经

悦康药业集团股份有限公司(以下简称“悦康药业”)的上市之路经历了“转板再转板”。2019年6月,中信证券受聘担任悦康药业首次公开发行股票并在科创板上市的辅导机构;2019年12月3日,悦康药业的拟上市板块由科创板变更为创业板;2020年4月7日,证监会公告称,悦康药业根据公司发展需要,申请将首次公开发行A股股票拟上市板块由创业板变更为科创板。

近日,悦康药业在上交所披露招股说明书,公司计划在科创板募集资金15.15亿元,投向研发中心建设及创新药研发项目、固体制剂和小容量水针制剂高端生产线建设项目等。

公开资料显示,悦康药业成立于2001年8月,2019年5月整体变更为股份有限公司,主营业务涵盖药品研发、制造、流通销售全产业链条。2017-2019年报告期内,公司的主营业务收入主要集中在心脑血管药物、消化系统药物、糖尿 病用药以及抗感染药物等。银杏叶提取物注射液、硫酸鱼精蛋白注射液、注射用兰索拉唑、奥美拉唑肠溶胶囊、盐酸二甲双胍缓释片、注射用头孢呋辛钠、注射用头孢曲松钠对公司收入贡献占比较大或未来增长潜力较大,是公司的主要产品。

悦康药业在2018年业绩实现大跨步增长后,在2019年便增长乏力。招股书显示,报告期内,公司的营业收入分别为27亿元、39.83亿元和42.88亿元,2018年和2019年的增长率分别为47.50%和7.66%;归母净利润分别为1.62亿元、2.68亿元和2.85亿元,2018年和2019年的增长率分别为65.85%和6.53%。

虽然2019年悦康药业的业绩增速大幅下滑,但公司还是在招股书中将自己定位于高端化学药的研发与生产,产品具有较强的行业竞争能力,公司市场地位突出。不过,从行业数据来看,悦康药业的毛利率垫底同行、本科学历及以上员工不足2成、报告期内仅申请一项发明专利、研发费用率也低于同行业可比公司……

报告期内仅申请一项发明专利

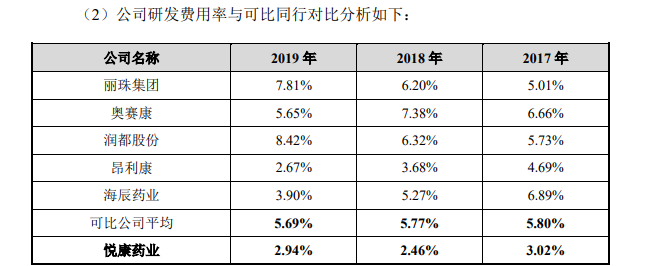

悦康药业在招股书中提到,公司坚持以临床价值为导向,重点围绕心脑血管、消化系统、糖尿病以及抗感染等重要领域进行研发,并形成了较为丰富的在研产品储备。从数据来看,报告期内,悦康药业的研发费用分别为8167.52万元、9810.13万元和1.26亿元,占营业收入的比例分别为3.02%、2.46%和2.94%。而2017-2019年,同行业可比公司研发费用率均值分别为5.80%、5.77%和5.69%,悦康药业的研发费用率处于同行业的较低水平。

对此,悦康药业回复中国网财经记者称,公司作为非上市公司,在融资渠道相对单一的情况下,仍不断加大研发投入,并列举了研发人员和专利的相关数据。但是从同行业可比公司来看,悦康药业的这两项指标也不敌行业平均水平。

招股书显示,悦康药业拥有研发人员368名,占员工总数的12.68%,其中核心技术人员 5 名。2019年,奥赛康的研发人员为461人,占员工总数的比例为22.50%,润都股份研发人员占比为15.96%,海辰药业研发人员占比为13.18%。

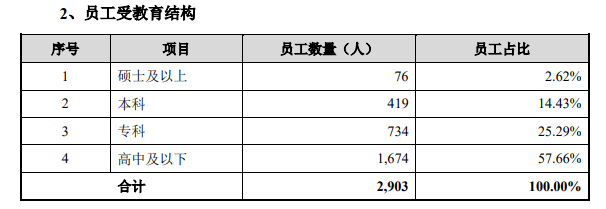

值得注意的是,悦康药业本科以上的员工仅占17.05%。截至2019年末悦康药业总员工数为2903人,其中硕士及以上员工占比2.62%,本科员工占比为14.43%。从同行业可比公司员工学历情况来看,2019年年报显示,丽珠集团、奥赛康、润都股份、昂利康和海辰药业本科及以上学历的员工占总员工的比例是30.39%、47.97%、33.33%、30.31%和34.86%。对于员工学历相对较低的问题,悦康药业在采访函的回函中讳莫如深,未做出回复。

从专利来看,截至报告期末,公司通过技术创新已获得授权专利121项,其中发明专利78项,发明专利的申请时间主要在2014年之前,2015年-2019年申请的发明专利为13项,其中2017年仅申请一项发明专利,2018年以后没有申请过发明专利。而2018年和2019年悦康药业申请的实用新型专利和外观设计一共为8项。

而同行业可比公司中,珠海润都2019年共提交专利申请45项(包括发明专利29项、实用新型专利15项和外观专利1项),已授权专利9项(包括发明专利7项、实用新型专利2项)。

与悦康药业研发费用率较为接近的昂利康,2019年获授2项发明专利,公司1项专利申请获得受理;海辰药业在2019年新获得1项发明专利授权“通过高效液相色谱法检测硼替佐米中间体1R-三氟醋酸盐光学异构体的方法”,并提交6项发明专利申请。

毛利率垫底同行 超6成子公司净利润告负

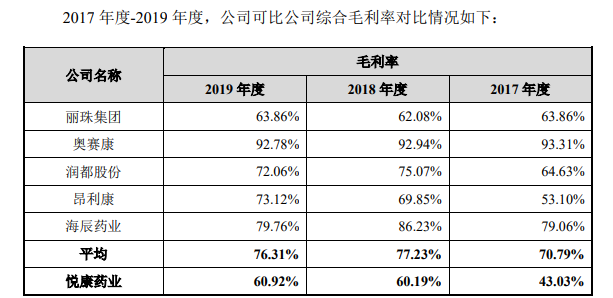

不仅研发费用率垫底,悦康药业的毛利率在同行业可比公司中也是垫底。报告期内,悦康药业的毛利率分别为43.03%、60.19%和60.92%,公司在招股书中解释为因产品结构、销售模式、产品定位差异,公司在 2017 年度毛利率低于可比公司,随着“两票制”的推行和产品销量提升,公司综合毛利率持续提升,2018 年和2019年毛利率较行业平均水平差距有所减小,但是悦康药业的毛利率仍然低于同行业毛利率均值。

此外,悦康药业旗下15家控股子公司中有10家净利润告负,6家净资产为负值。例如,河南康达制药成立于2012年,2019年的总资产为5.5亿元,净利润为-3621.08万元、净资产为-3905.27万元;悦康合肥制药成立于2014年,2019年的总资产为9186.94万元,净利润为-273.79万元、净资产为-6335.96万元;安徽天然制药成立于2007年,2019年的总资产为7085万元,净利润为-350.06万元、净资产为-1609.10万元;广州悦康生物成立于2007年,2019年的总资产为1.52亿元,净利润-1131.41万元、净资产为-4725.78万元……

悦康药业在回复中国网财经记者时提到,公司自成立以来就不断完善产业链,部分子公司作为产业链的一个环节,承担了特定的职能,比如研发、中试等,费用支出较大;作为公司发展战略的一部分,部分子公司还处于投入期,成本支出较大。目前净利润、净资产为负值的控股子公司整体规模较小,随着研发成果的不断转化及成本投入带来的产品规模的扩大,控股子公司的业绩会不断改善。

目前,悦康药业上市进程处于受理阶段,有关其上市进展的消息中国网财经将持续关注。(记者林灿 实习记者岳珊珊)

责任编辑:hnmd004

- vivo手机锁屏怎么显示双日历?vivo手机锁屏2023-06-14

- 利息净支出是什么意思?利息净支出计入什么2023-06-14

- 单位给缴纳的医保钱最终会去给谁?社保统筹2023-06-14

- 报道:苹果手机静音模式怎么打开?苹果手机2023-06-14

- 天天速读:京东天猫唯品会被罚是真的吗?唯2023-06-14

- 【环球新要闻】大海最深有10万米吗2023-06-14

- 什么情况下可以生二胎?中华人民共和国人口2023-06-14

- 深圳社保卡怎么领取实体卡?深圳社保卡怎么2023-06-14

- 超级网银是什么意思?收到超级网银来贷会有2023-06-14

- 股利分配的支付方式有哪些?分配股利需要缴2023-06-14

- 公共支出是什么意思?公共支出包括哪些?2023-06-14

- 股票持仓均价是什么意思?持仓份额少于本金2023-06-14

- 58名主播进黑名单是真的吗?主播被列入黑名2023-06-14

- 创业板为什么禁止散户进入 玩创业板2023-06-14

- 集体土地租赁期限是多久?农村土地承包法第2023-06-14

- 信用卡分期上征信吗?信用卡为什么不建议分2023-06-14

- 双鱼座每次都会在夜晚回想自己白天做过的一2023-06-14

- 政府债券是什么意思?政府债券和国债的区别2023-06-14

- 汉堡怎么加热 汉堡真的是不健康的吗?2023-06-14

- 全球热门:天秤座一向都是个很没有自信的人2023-06-14

- csgo开箱能用steam余额吗?csgo为什么一开箱2023-06-14

- 当前要闻:中华人民共和国城镇土地使用税暂2023-06-14

- 今日热文:准货币是什么意思?准货币包括什2023-06-14

- 股权转让交税怎么交?卖股份的钱属于公司的2023-06-14

- 什么是白马股有哪些特征?集中竞价减持的含2023-06-14

- 全球新资讯:微信的零钱提现是什么意思?微2023-06-14

- 贷款的房子房产证在哪?购房合同能贷款的条2023-06-14

- 全球热门:《原神》神樱大祓荒海任务怎么完2023-06-14

- 全球今日报丨澳门的市花是什么(澳门市花有2023-06-14

- 国产的柴油轿车有哪些?国产柴油轿车都有什2023-06-14