中红医疗再闯创业板IPO 品类单一未来面临市场挤压风险

2020-11-06 09:20:07来源:和讯网

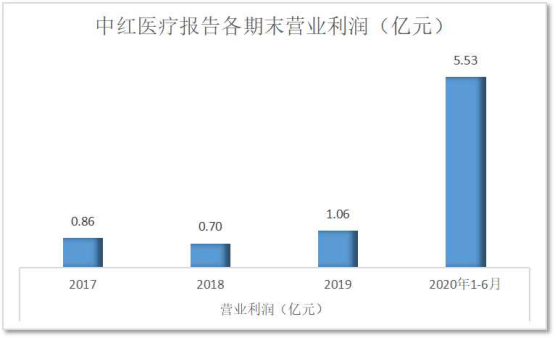

疫情带来业绩大爆发,中红医疗2020年上半年公司实现营业利润5.53亿元,远远超过近三个自然年营业利润的总和。中红医疗趁此机会再次向创业板提交了上市申请。上市前夕突击分红7500万元,此前未有分红情况。

中红普林医疗用品股份有限公司(简称“中红医疗”)主营业务为一次性防护手套的研发、生产与销售。2017年7月,中红医疗首次披露创业板上市计划。2018年6月,又主动撤回上市申请,公司当时对外披露的原因为“考虑公司整体发展战略调整”。

公司主营产品有丁腈手套、PVC手套。报告期各期,丁腈手套成为公司主打产品,截至2019年,丁腈手套收入占比73.33%,而PVC手套占比26.67%,相比于三年前,PVC手套收益下滑明显。

相对来说,公司产品品类单一,且丁腈手套的产能利用率已经饱和;公司主营业务相对单调,主要为海外医疗器械及医疗耗材品牌商进行ODM生产,产品主要销往境外市场。2017-2019年度,中红医疗境外销售收入分别为 92,687.74万元、92,199.75万元、108,992.83万元,占主营业务收入比重均在90%以上。

目前,全球范围内丁腈手套产能主要集中在马来西亚,市场份额超80%;其中,Top Glove及Hartalega为全球丁腈手套生产规模最大的2家厂商,产能均超过300亿只,二者产能合计超过700亿只,占全球市场份额约40%。中红医疗拥有丁腈手套产能约60亿只,约占市场份额3%-4%。

此外,国内一次性防护手套生产企业还有蓝帆医疗(002382,股吧)、英科医疗(300677,股吧)。英科医疗的产品结构与中红医疗相似。2017-2019年,中红医疗主营业务毛利率分别为18.8%、16.92%、18.51%,虽其毛利率较高的丁腈手套拉高了平均毛利率水平,但每年仍低于英科医疗超5个百分点。

相比之下,中红医疗在产能规模、单位成本等方面似乎并不占优势,未来发展或面临一定的市场挤压风险。

另外,在就研发方面而言,丁腈手套、PVC手套由于技术水平要求更高、专用性更强、投资成本更高,市场存在一定的进入壁垒。然而,中红医疗研发费用却远低于3%的标准。据招股书,报告期内公司研发费用占同期销售收入的比例仅为0.2%、0.95%、0.8%,近三年研发费用总额占销售收入总额的比例约为0.66%。行业对其高新技术企业资质表示存疑。

偿债能力方面。公司偿债的压力也不小。

招股书显示,2017-2019年,中红医疗流动比率分别为1.01、0.77、0.86,速动比率分别为0.71、0.42、0.56;资产负债率(合并)分别为54.15%、61.42%、56.53%。2018年开始流动资产规模已小于流动负债规模,同时短期借款、长期借款却还在大幅增加,偿债能力不及同业可比公司水平。

2020年上半年,其负债压力因“抗疫”有所缓解,若此次能成功上市,或将在很大程度上缓解其“捉襟见肘”的资金情况。

据了解,中红医疗前身为中红普林塑胶,成立于2010年12月,厦门国贸(600755,股吧)实业为公司设立时的最大股东,持有公司50.5%的股权。现如今,公司控股股东为中红普林集团,持有中红医疗60%股份,而中红普林集团则由厦门国贸控股持有50.5%的股份。厦门国贸控股间接为中红医疗控股股东。而厦门国贸控股是一家厦门市国有独资平台,厦门市国资委是公司目前的实际控制人。

责任编辑:hnmd004

- 6月13日四川发布山洪灾害蓝色预警2023-06-14

- 五月天是什么时候出道的?五月天哪首歌曲最2023-06-14

- 天天热点评!电竞显示器怎么选?哪个电竞显2023-06-14

- 股票为什么会产生异常波动?尾盘拉升第二天2023-06-14

- 劳动法年假规定怎么休?劳动法年假补偿标准2023-06-14

- win10怎么取消开机密码?win10密码过期进不2023-06-14

- 如何升级客户端版本?手机客户端怎么打开?2023-06-14

- 世界快看点丨WIN10右下角天气怎么关?win102023-06-14

- 喝咖啡不能提神怎么回事?喝咖啡一次喝多少2023-06-14

- 清仓和半仓有什么区别?北交所中签100股能赚2023-06-14

- 申购新股最多可以配多少个号?新股申购配号2023-06-14

- 环球视讯!提前还车贷会影响征信吗?车贷提2023-06-14

- 内马尔和姆巴佩谁才是球队老大?内马尔和梅2023-06-14

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14

- 涨浮不定与涨幅不定的区别是什么?涨幅和涨2023-06-14

- 保温杯有涂层的目的是什么?保温杯什么材质2023-06-14

- 苹果手机可以更新系统吗?苹果手机发热发烫2023-06-14

- 水瓶给人一种好欺负的样子 其实内心特别坚2023-06-14

- 环球滚动:小米文件夹在哪里?小米手机怎么2023-06-14

- 心的繁体字怎么写?比的繁体字怎么写?2023-06-14

- 天秤会和很多人都是朋友 有自己的底线和原2023-06-14

- 电脑桌介绍 电脑桌分类有哪些?2023-06-14

- nft概念是什么意思?nft龙头股有哪些?什么2023-06-14

- 安利净水器简介 安利净水器好吗?2023-06-14

- c1驾照增驾b2驾照需要什么条件?c1驾照怎么2023-06-14

- 什么是利率调节机制? 利率调节2023-06-14

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14