佐力药业毛利率上升 研发投入负增长专利申请难言乐观

2020-10-16 09:26:47来源:中国网财经

近日,佐力药业牵手德清文旅,佐力药业实控人俞有强溢价7%向德清文旅转让其持有的公司4329.68万股股份,俞有强也做出了业绩承诺,承诺并保证佐力药业2021年的扣非后归母净利润不低于2020年的120%。

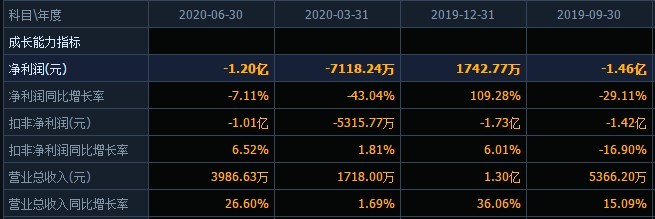

中国网财经记者梳理佐力药业历年财报发现,公司的扣非后归母净利润从2015年的0.74亿元开始下跌后,到2018年下滑到-0.05亿元,不过2019佐力药业的扣非后归母净利润年飙升了404.73%,达到0.17亿元。2020年上半年公司的扣非后归母净利润为0.29亿元,较去年同期增加了15.96%。

除了业绩不稳定外,佐力药业的毛利率也出现波动。对此,公司解释是因2018年转让原子公司凯欣医药股权后,凯欣医药不再纳入合并报表所致。业内人士向中国网财经记者分析称:“佐力药业2018年毛利率上升的一个原因是来自于成本端的低毛利率流通业务的成本下降,2019年毛利率上升还是主要靠制造业务。”

不仅如此,在2018年销售毛利率大涨的时候,公司的销售净利率却出现了下滑,净资产收益率也在持续走低。作为医药企业,佐力药业在2019年的研发费用投入和占比下降,近年来的专利申请数量也较少,不禁让人为公司的业绩增长捏一把汗。

2018年毛利率大涨靠医药流通业务压缩

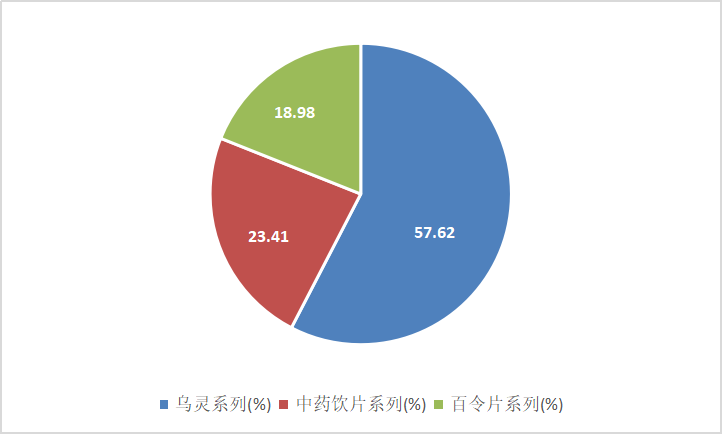

佐力药业成立于2000年,2011年在创业板上市,公司主要产品乌灵菌粉和乌灵胶囊为现代中药行业分类之创新中药的药用真菌药类别,其核心技术特征是运用生物技术来制备现代中药。从公司的营业收入构成来看,2020年上半年,佐力药业乌灵系列的收入占总营收的5成以上,为2.67亿元,中药饮片系列占比约2成,收入为1.08亿元,百令片系列收入为0.88亿元。

图一:佐力药业2020年上半年主营产品收入构成

数据来源:同花顺iFinD

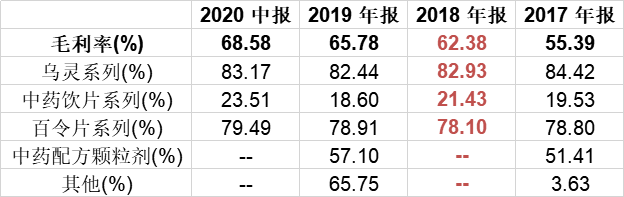

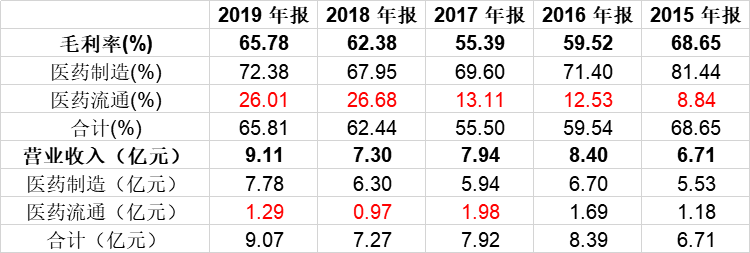

值得注意的是,佐力药业近年来的销售毛利率起伏波动较大,2015年的毛利率是68.65%,此后2016年和2017年持续下降,2017年为55.39%。不过,佐力药业的毛利率在2018年大增到了62.38%,在2019年和今年上半年,公司的毛利率持续攀升。

对于2018年和2019年佐力药业的毛利率上涨,公司未在年报中作出解释。结合佐力药业主营产品的毛利率来看,2018年、2019年乌灵系列的毛利率比上年同期分别下降1.49%和0.49%,中药饮片系列的毛利率2018年同比上涨1.90%,2019年则同比下降了2.83%,而百令片系列的毛利率在2018年同比小幅下降0.70%,在2019年同比上涨了0.81%。相对综合毛利率的大涨,佐力药业的主营产品的毛利率波动不大。

图二:佐力药业2017年以来综合毛利率及主营产品毛利率变动情况

数据来源:同花顺iFinD

可以看到,佐力药业的主营产品毛利率变动与综合毛利率变动相背离。从行业来看,2018年佐力药业的医药制造毛利率较上年减少1.65%,而医药流通的毛利率较上年增加13.57%。2019年两个行业的毛利率分别为下降4.25%和上涨4.60%。医药流通主要是指从上游厂家采购医药产品,再销售给医疗机构、经销商、零售药店的企业,佐力药业的该业务收入并不高,2017年最高仅1.98亿元。

图三:佐力药业2015年以来分行业收入及毛利率表现情况

数据来源:同花顺iFinD

业内人士向中国网财经记者分析表示:“佐力药业2018年的毛利率上升主要是来自于成本端的低毛率流通业务的成本下降,但流通业务占总收入比不大,因为其毛利率低,所以成本占原来总成本的比例比较大,接近于制造业务成本,所以它的成本下降(1个亿)对于总成本下降贡献大,是2018年毛利率上升的主要原因,2019年毛利率上升还是主要靠制造业务。”

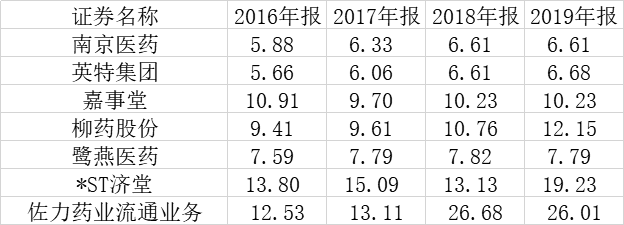

针对佐力药业流通业务的毛利率变动,中国网财经记者对比了医药流通行业公司的毛利率情况。佐力药业的流通业务毛利率明显高于同行业水平。

图四:佐力药业流通业务及同行业公司毛利率以来分行业收入及毛利率表现情况

数据来源:同花顺iFinD

中国网财经记者注意到,在2018年佐力药业毛利率飙升之后,公司的销售净利率却在直线下降。特别是2018年,公司的销售净利率由2017年的6.7%下降到2018年的3.59%,而公司近年来ROE也接连下降。

图五:佐力药业2016年以来ROE及销售净利率的变动情况

数据来源:同花顺iFinD

研发投入负增长专利申请难言乐观

在佐力药业的毛利率上升期间,公司的研发投入却在下降。中国网财经记者梳理了佐力药业的研发投入情况,2018年公司的研发投入增加较多,其中828万元的研发投入进行了资本化,公司表示持续进行新药品的研发并增加了中药配方颗粒省标研发的投入。不过,2019年公司的研发投入和研发投入占营业收入的比重负增长,公司未在年报中做出解释。

图六:佐力药业2016年以来研发费用明细

数据来源:同花顺iFinD

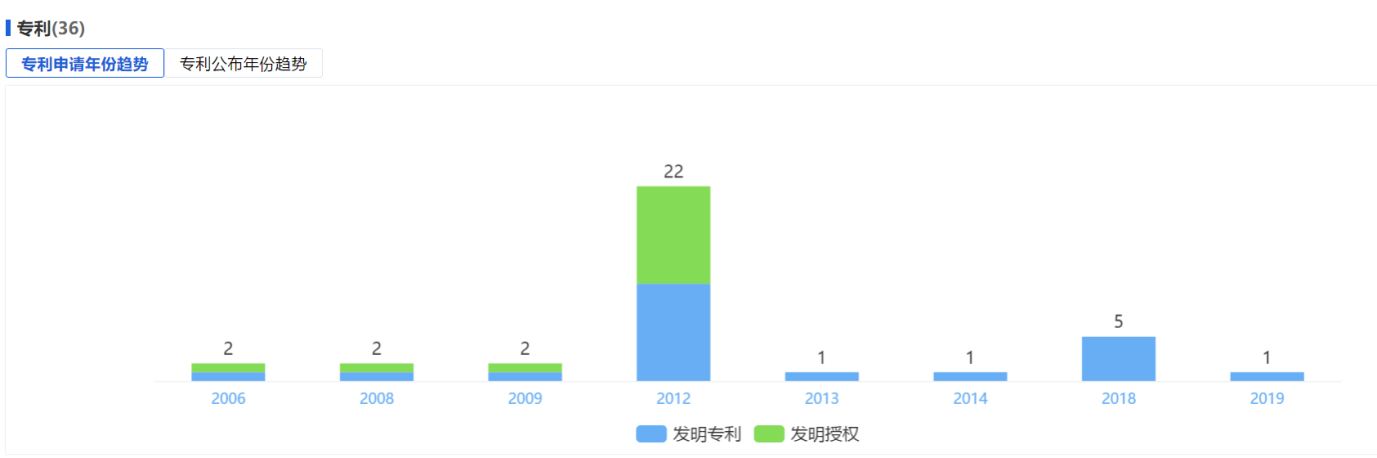

此外,佐力药业的专利数量较少,同花顺iFinD 显示,公司共有36项专利,且近年来的专利申请数量也较少,2019年仅申请1项专利。

图七:佐力药业专利申请情况

数据来源:同花顺iFinD

与研发投入形成鲜明对比的是,佐力药业的的营业费用率持续攀升,今年上半年销售费用率占比达到50.2%,从长期看,近三期半年报,销售费用率持续增加,2018年的半年报该指标为44.02%。2019年公司的年报中表示,销售费用的增加主要是当期乌灵系列和百令系列产品销售收入增长而相应的增长所致。

虽然佐力药业在近两年扣非后归母净利润大涨,销售毛利率增加,但是中国网财经记者梳理了佐力药业的资金状况,公司的有息负债风险较大,货币资金状况也令人堪忧。

图八:佐力药业货币资金及负债情况

数据来源:同花顺iFinD

不仅如此,佐力药业作为医药股,在去年和今年上半年没有机构前去调研,持股的机构数量也极其少,这也被投资者称为“机构弃儿”。

数据来源:同花顺iFinD

对于佐力药业的未来盈利情况,中国网财经记者将保持持续关注。(记者 胡靖聆)

责任编辑:hnmd004

- 清仓和半仓有什么区别?北交所中签100股能赚2023-06-14

- 申购新股最多可以配多少个号?新股申购配号2023-06-14

- 环球视讯!提前还车贷会影响征信吗?车贷提2023-06-14

- 内马尔和姆巴佩谁才是球队老大?内马尔和梅2023-06-14

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14

- 涨浮不定与涨幅不定的区别是什么?涨幅和涨2023-06-14

- 保温杯有涂层的目的是什么?保温杯什么材质2023-06-14

- 苹果手机可以更新系统吗?苹果手机发热发烫2023-06-14

- 水瓶给人一种好欺负的样子 其实内心特别坚2023-06-14

- 环球滚动:小米文件夹在哪里?小米手机怎么2023-06-14

- 心的繁体字怎么写?比的繁体字怎么写?2023-06-14

- 天秤会和很多人都是朋友 有自己的底线和原2023-06-14

- 电脑桌介绍 电脑桌分类有哪些?2023-06-14

- nft概念是什么意思?nft龙头股有哪些?什么2023-06-14

- 安利净水器简介 安利净水器好吗?2023-06-14

- c1驾照增驾b2驾照需要什么条件?c1驾照怎么2023-06-14

- 什么是利率调节机制? 利率调节2023-06-14

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14

- 当前速读:延安发布枣芽茶公用品牌2023-06-14

- 【环球新要闻】布林带是指什么有哪些作用?2023-06-14

- 7万亿之后 科创板的下一站|全球热点评2023-06-14

- 天天实时:四部门:对不裁员、少裁员的企业2023-06-14

- 基金公司解读央行“降息”:或提振实体经济2023-06-14

- 汇丰银行将分阶段结束新西兰财富和个人银行2023-06-14

- 天天速讯:人民币尾号4444有收藏价值吗?人2023-06-14

- 当前消息! 摄影的光线有哪几种?不同方向2023-06-14

- 全球热门:两部门:拟分三批组织开展中小企2023-06-14