网宿科技资本运作或涉利益输送 160倍收购创而新

2020-07-09 10:46:06来源:中国网财经

网宿科技自上市以来,经历了CDN业务的高速增长。不过,随着市场竞争加剧,营收增长放缓,净利润下滑趋势明显。为寻找新的业务增长点,公司通过外延扩张进行多次并购,形成了较高的商誉。从2019年公司商誉减值准备6.22亿全部计提来看,外延扩张效果似乎并不理想。

而公司的并购脚步并未因此而停止,最新公告提到将向下游拓展布局教育信息化。新业务是否能形成协同效应,还是又一颗“商誉雷”?高溢价收购教育资产、出售优质IDC资产是否涉嫌利益输送?以2019年的“大洗澡”较低的业绩为基础推出股权激励方案,是为激励还是输送利益?谜题待解。

剥离厦门秦淮,关联交易出售优质资产

2019年1月3日,网宿科技公告拟出售持有的厦门秦淮全部股权。秦淮数据所属IDC行业,是“新基建”方向之一大数据中心重要的基础设施,尤其是位置处于一线城市区域更是优质资产。

秦淮数据官网显示,2015年8月秦淮数据成立后,便快速建设以北京、上海、深圳为核心的环首都、长三角、粤港澳超大规模信息技术基础设施基地集群,并同时运营覆盖全国220多个运营商机房。

秦淮数据发展历程

数据来源:秦淮数据官网

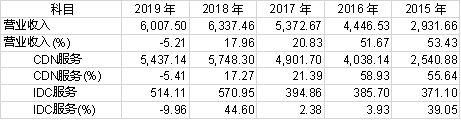

网宿科技在2019年之前一直对IDC业务进行投入,秦淮数据作为其IDC业务整合平台是公司重要业务单元,持续进行了投入。2017年公司将IDC业务整合进秦淮数据后,效果明显,2018年IDC业务收入实现44.6%的增长。

表一:网宿科技收入按产品分类(单位:百万元)

数据来源:同花顺iFinD

从出售厦门秦淮的交易过程来看,上市公司先从关联方居静买入10%厦门秦淮股权,然后将厦门秦淮100%股权卖给苏州思达柯,根据公告协议,苏州思达柯应由上市公司董事长、总经理刘成彦、原副总经理肖蒨、厦门秦淮副总经理居静与外资(苏州思达歌)共同注资。

但从天眼查资料来看,最终参预苏州思达柯注资的是由刘成彦、肖蒨、居静控制的北京思达歌,也就是说,本应由自然人注资变更成法人注资。从2019年3月11日注资思达柯后于2019年8月29日退出,近半年时间正好完成资产交割。

2019年 4 月 26 日,公司出售厦门秦淮全部股权事项资产交割完成,在交割完成不久后的2019年5月27日,秦淮数据在张家口举行融资发布会,正式宣布布公司获得贝恩资本5.7亿美元投资。秦淮数据已是中国最大的定制化超大规模信息基础设施运营商,这次融资是中国数据中心行业历史上单笔最大融资额。

某通信行业分析师向中国网财经记者分析称:“秦淮数据IDC资产位于一线城市,属于比较优质的资产,对于公司的资本运作思路不理解”。该人士提出质疑,公司旗下优质IDC资产,在投入已获得回报,行业需求明显强烈的情况下,与关联方进行资产交易,公司资产出售的动机不免让人怀疑,参与此次交易的北京思达歌投资收益如何?是否有抽屉协议?

2020年5月28日深交所也通过年报问询函进行了发问:“结合北京秦淮剥离后资本运作及融资情况与媒体报道中北京秦淮的估值信息,说明是否存在低价向关联方出售资产输送利益的情形。”

160倍收购创而新,业务协同还是利益输送?

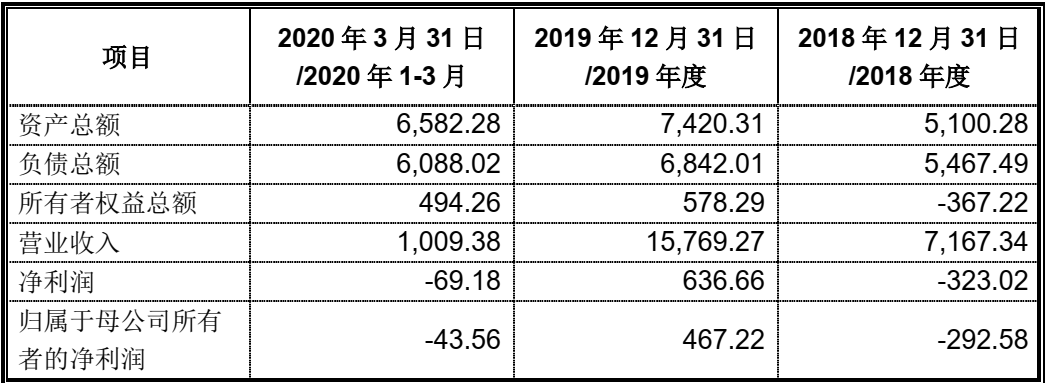

网宿科技资本运作持续推进,2020年5月31日公司发布公告,拟通过发行股份及支付现金的方式购买创而新100%股份,作价暂定8亿元。公告显示创而新是一家聚焦教育信息化 2.0,面向智慧课堂,服务课程教学的教育信息化整体解决方案服务商,其两年一期财务数据如下。

表二:创而新两年一期财务数据(单位:万元)

数据来源:公司公告

按PB计算,本次收购达160倍溢价,创而新2019年的净利润仅为636万元,公告显示本次交易对方业绩承诺为2020 年、2021 年、2022 年净利润分别不低于4000万元、8000万元及1.8亿元。

创而新公司官网显示,“创而新教育科技是注册在北京海淀中关村的高新科技企业,公司前身是新加坡上市企业创新科技有限公司设立在中国的研发中心,2008年从上市企业剥离并定位在教育科技领域独立发展”。根据天眼查数据,公司2019年社保人数为69人,中国网财经记者在咨询数个投资教育领域资深人士后,均被告知这家公司不出名,完全不知道。

网宿科技表示本次收购的目的是“完成对具备高增长潜力的教育信息化行业提前布局,利用网宿科技自身技术、资金优势推动标的公司业务发展。”如此跨行业高溢价收购一家并不具备明显竞争优势的标的,从历史业绩来看,对于标的公司实现承诺业绩的能力存疑,若高价收购达成,又将蕴含较大的商誉减值风险。

2020年6月3日深交所向网宿科技下发问询函提到:“截至2020年3月31日,创而新所有者权益总额为494.26 万元。请你公司补充披露 8亿元交易作价的确认依据及公允性”、“请你公司结合创而新在手订单情况补充披露业绩承诺设置的合理性及可实现性。”

业绩“大洗澡”,为股权激励铺路

网宿科技外延式运作不断,多次并购形成了较高的商誉,2019年公司计提资产减值7.66亿元,主要为商誉计提6.2亿元,帐面商誉全部计提;投资收益为7.32亿元,其中出售厦门秦淮投资收益为6.5亿元。这样2019年公司净利润为3724万元,同比下降95.33%,为上市以来业绩“大洗澡”年。

表三:网宿科技2014-2019年营收数据(单位:百万元)

数据来源:同花顺iFinD

于此同时,2020年4月30日,网宿科技发布公告《2020年股票期权与限制性股票激励计划(草案)》,其中股票期权的考核业绩基础以2019年为准,而2020年一季报业绩已达0.87亿元,远高于2019年全年,公司2019年业绩“大洗澡”,有为股票激励行权铺路之嫌。

表四:股权激励业绩考核目标

数据来源:公司公告

2020年5月6日深交所发出关注函:“请你公司就激励计划中公司层面考核指标设置的考虑及合理性进行详细说明,并说明本次考核指标的设置是否有利于促进公司竞争力的提升,是否能够发挥长期激励效果,是否存在刻意设置较低考核指标向相关人员输送利益的情形,是否可能损害中小投资者利益”

2016年是网宿科技业绩最好的一年,公司市值在2016年7月份达到600亿元后就持续走低,截止2020年7月7日,公司市值242亿元,股价从2020年初开始至2020年7月7日涨幅为5.06%,远低于创业板指数44.11%的涨幅。长期来看,市场终究有效。中国网财经将对网宿科技保持进一步关注。(记者 林朋)

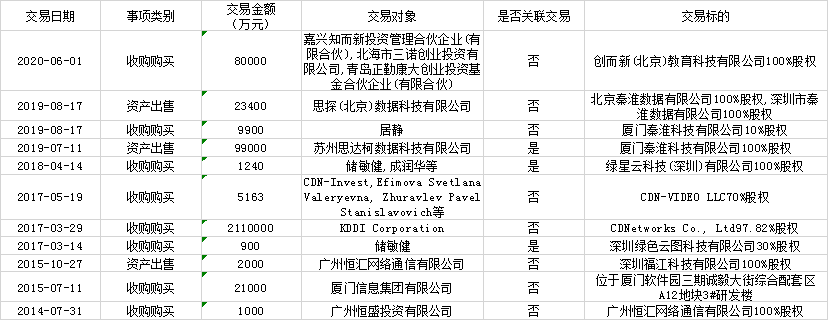

表五:网宿科技资本运作统计

数据来源:同花顺iFinD

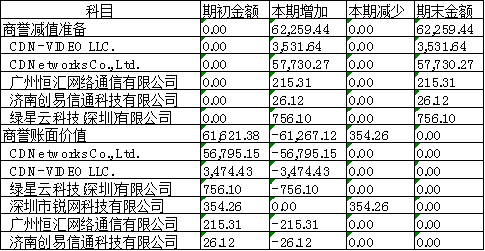

表六:网宿科技2019年商誉减值明细(单位:万元)

数据来源:同花顺iFinD

责任编辑:hnmd004

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14

- 当前速读:延安发布枣芽茶公用品牌2023-06-14

- 【环球新要闻】布林带是指什么有哪些作用?2023-06-14

- 7万亿之后 科创板的下一站|全球热点评2023-06-14

- 天天实时:四部门:对不裁员、少裁员的企业2023-06-14

- 基金公司解读央行“降息”:或提振实体经济2023-06-14

- 汇丰银行将分阶段结束新西兰财富和个人银行2023-06-14

- 天天速讯:人民币尾号4444有收藏价值吗?人2023-06-14

- 当前消息! 摄影的光线有哪几种?不同方向2023-06-14

- 全球热门:两部门:拟分三批组织开展中小企2023-06-14

- 国内商品期货收盘,沪镍涨超5% 环球播报2023-06-14

- 全球即时看!国家能源局:积极采用新型储能2023-06-14

- Intersolar Europe 2023 | 华为发布全2023-06-14

- 国内商品期货收盘多数上涨,燃料油、原油等2023-06-14

- 消息!国家能源局:5月全社会用电量同比增2023-06-14

- 处女座总是口是心非 因此会把自己的爱人越2023-06-14

- 滚动:国家能源局:选择山东等6省开展分布2023-06-14

- 国家能源局:积极采用新型储能等措施,提高2023-06-14

- 环球消息!汽车美容都有哪些项目_汽车美容2023-06-14

- 财政政策与货币政策的区别是什么?贷款属于2023-06-14

- 【当前热闻】手机突然发烫怎么回事?手机发2023-06-14

- 产值利润率是什么?产值利润率和成本利润率2023-06-14

- 大额存单和定期存款哪个好?大额存单和定期2023-06-14

- 如何进行合同管理的方法-如何进行合同管理2023-06-14

- 什么是利率变化? 利率变化的2023-06-14

- 什么是非金属型耐磨地坪 金属型耐磨地坪介2023-06-14

- 只要开始选择白羊就会变得特别的优柔寡断?2023-06-14

- 家里地热不热怎么办 如何安装地热地板?|2023-06-14