存万元每天只赚4毛!余额宝收益低于1年定存 到底发生了什么?

2020-06-03 14:56:36来源:21世纪经济报道

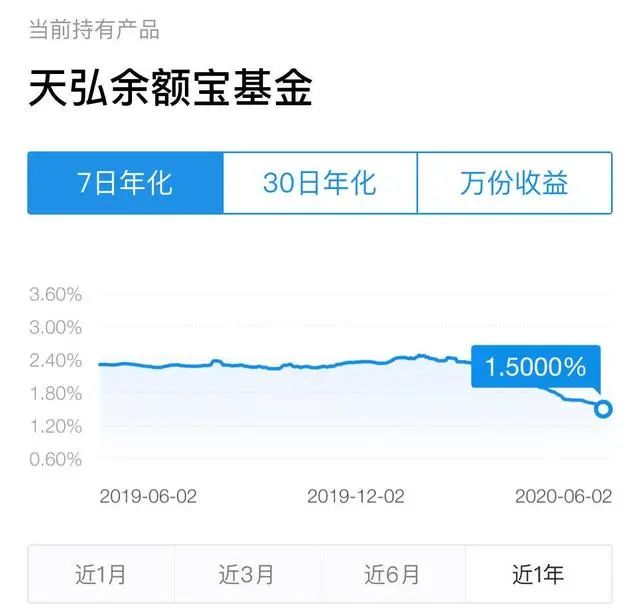

2020年以来,受疫情影响,银行大额存单利率出现整体下调的趋势。而在流动性宽松背景下,余额宝的收益也是新低天天见,目前七日年化收益率已经降至1.5%,万份收益跌至0.39元。

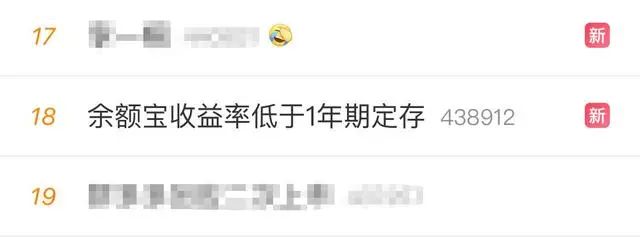

余额宝收益走低冲上热搜,网友:已将大部分钱转移至银行了

近几个月,余额宝收益率不断走低。6月1日,其7日年化收益率已经低至1.513%,比银行一年期人民币存款基准利率(1.75%)还要低0.2个百分点。而6月3日更是已经低至1.5%。

作为移动互联网时代许多人用作支付、零花钱存储的货币基金,余额宝收益降低引发大众热议。6月3日,话题进入热搜榜。

余额宝收益率不但低于银行定期存款利率,还低于一些同类“宝宝”们。同日,微信零钱通“华夏财富宝货币A”7日年化收益率为1.713%,也比余额宝收益率多0.2个百分点。

余额宝收益率持续走低会带来用户流失吗?虽然两者没有必然联系,但据央行报告显示,一季度住户存款同比多增4012亿元,平均每天超过700亿元存款涌向银行。由此可见,越来越多的人倾向将钱放在银行,或寻求更高的收益。

近日,在微博上,不少网友都表示,“余额宝这利息真是低到不想看。”有用户对中新网记者表示,“余额宝收益率实在太低了,我已经将里面大部分钱都转移至银行了,只剩下几千元零花钱。”

数据显示,余额宝“吸金”能力连年下降。据天弘余额宝货币市场基金2019年年度报告,截至2019年底,其基金资产净值1.09万亿元,2018年底是1.13万亿元,2017年底这个数据为1.57万亿元。

有意思的是,同样是蚂蚁金服的产品,和余额宝不同,花呗日息是0.05%,乍一看不算高,但换算下来年利率高达18%。

也就是说假如你有1万元,放余额宝,一年下来收益差不多150块钱;但是如果还是1万元,你要用花呗逾期一年,不好意思,还1800多元利息。

到底发生了什么?

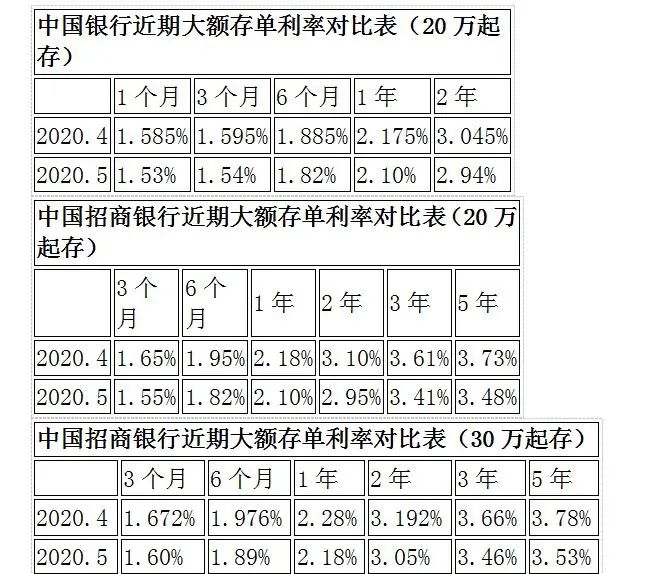

有分析称,余额宝收益率持续走低或和银行大额存单收益下降有关系。天弘余额宝基金资产配置显示,银行存款占比51.84%。

2020年以来,受疫情影响,银行大额存单利率出现整体下调的趋势。国有银行中,以中国银行为例,20万起存的各期限大额存单利率均持续下跌。如两年期产品,4月份的利率还为3.045%,到了5月就跌至2.94%。

股份行情况也如出一辙,招行30万门槛5年的大额存单,四月的利率是3.78%,五月就降到3.53%。

各大银行间近期发行的大额存单利率存在着一定的差异。以5月份新发行的1年期的个人大额存单利率为例,交行为2.28%,农行为2.25%,建行为2.175%,浙商银行为2.18%。不同银行的揽储能力不同,可能会导致存款利率出现差异。

融360|简普科技大数据研究院监测数据也显示大额存单的收益节节败退,2020年4月大额存单发行量共816只,环比增长13.81%。除了5年期利率,其它期限平均利率均环比下跌,其中3年期跌幅最大,平均上浮幅度首次降至50%以内,其它期限平均上浮幅度则依然在50%以上。5年期大额存单样本较少,平均利率波动较大,个别城商行、农商行5年期利率较高,拉高了平均利率。

从不同类型银行来看,农商行的大额存单整体利率最高;农信社等5年期利率较高,但其它期限利率不是很高;国有银行和股份制银行利率要明显低于地方性银行,尤其是3年和5年期利率差距较大;外资银行各期限利率则均垫底。

货币基金是否应继续持有?

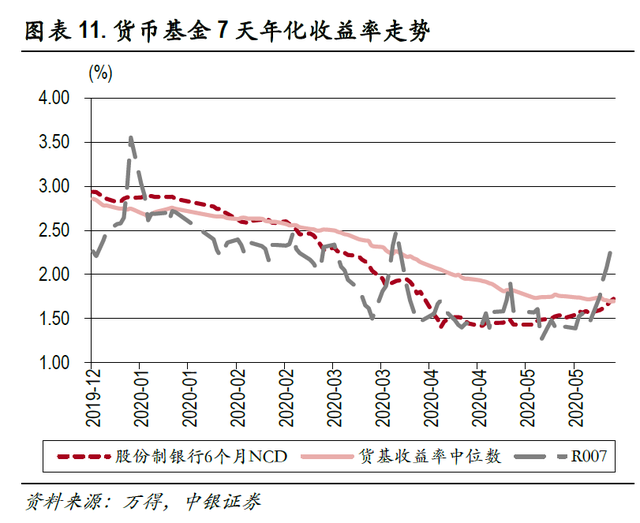

对于货币基金目前的趋势,长城证券观点为,今年货币政策宽松,流动性充裕。因而利率中枢下移,导致货币基金随着利率中枢下移而逐步下降。

华泰证券分析,货币市场利率中枢进一步降低。核心用意是提升银行放贷的机会成本,并推动货币市场利率和短端利率下降之后,同业-货基-理财-大额存单-结构性存款等利率有望依次传导。中银证券同时提示,6月是货币基金重要的营销时点,从历史经验看,货币基金有释放收益率的倾向,需要关注期间的波动。

平安证券建议,货币基金的投资者可以关注债券基金中的类货币基金,如以获取票息为主要收益的中短债基金,此类基金整体收益及波动均略高于货币基金。

国金证券分析师边泉水表示:

5月LPR利率虽然保持不变,但并不意味着货币政策的边际收紧,当前货币宽松取向非常明确,后续MLF、LPR仍将有所下调。从市场预期来看,当前基于1年期LPR的利率互换为3.72%,市场对于未来LPR调降的预期也是比较充分的。当前经济虽边际改善,但依然面临较大下行压力,货币政策宽松的取向是非常明确的。

危机以来,我国货币政策的取向非常清晰:短期重点在于提供流动性,稳定金融体系;中期则着眼于降成本,且“量”的宽松非常明显(一季度新增社融达到10.9万亿元,去年同期为8.2万亿元)。往前看,预计今年再降准2次,MLF、LPR也将有所下调,存款基准利率下调可能性相对较低,“量”的宽松仍是政策的重点。预计今年全年社融为32万亿元(去年为25.6万亿元),全年社融存量增速12.7%,相对去年明显提升。

中短债基和“固收+”产品或可成为替代性选择

随着货币基金收益率的持续走低,不少投资者也在寻找新的投资方式。

平安证券基金分析师贾志表示,在流动性宽松的环境下,货币基金收益率持续下行,货币基金投资者可以关注以利率债为主要投资标的的中短期纯债基金。

南方某债券基金经理表示,用中短期纯债基替代货币基金投资是不错的选择。中短债基相比中长久期债基,波动更小,此外,中短债基也可以投资一定比例的中长久期债券,在市场利率下行时,可以获得较好收益。

Wind数据显示,今年以来,中长期纯债型基金和短期纯债基金的平均年化收益率均大幅跑赢货币市场基金及银行理财产品。

除了中短期债基外,一些“固收+”产品也是不错的选择。所谓“固收+”就是既可以投资债券市场获得相对稳定的固定收益,又能投资股票二级市场增强组合收益弹性的投资策略。

北京某债券基金经理表示,随着银行理财产品打破刚兑以及收益不断下降,“固收+”产品将成为风险偏好相对较低投资者的新选择,未来市场这方面的需求会有一个爆发。

责任编辑:hnmd004

- 大额存单和定期存款哪个好?大额存单和定期2023-06-14

- 如何进行合同管理的方法-如何进行合同管理2023-06-14

- 什么是利率变化? 利率变化的2023-06-14

- 什么是非金属型耐磨地坪 金属型耐磨地坪介2023-06-14

- 只要开始选择白羊就会变得特别的优柔寡断?2023-06-14

- 家里地热不热怎么办 如何安装地热地板?|2023-06-14

- vivo手机锁屏怎么显示双日历?vivo手机锁屏2023-06-14

- 利息净支出是什么意思?利息净支出计入什么2023-06-14

- 单位给缴纳的医保钱最终会去给谁?社保统筹2023-06-14

- 报道:苹果手机静音模式怎么打开?苹果手机2023-06-14

- 天天速读:京东天猫唯品会被罚是真的吗?唯2023-06-14

- 【环球新要闻】大海最深有10万米吗2023-06-14

- 什么情况下可以生二胎?中华人民共和国人口2023-06-14

- 深圳社保卡怎么领取实体卡?深圳社保卡怎么2023-06-14

- 超级网银是什么意思?收到超级网银来贷会有2023-06-14

- 股利分配的支付方式有哪些?分配股利需要缴2023-06-14

- 公共支出是什么意思?公共支出包括哪些?2023-06-14

- 股票持仓均价是什么意思?持仓份额少于本金2023-06-14

- 58名主播进黑名单是真的吗?主播被列入黑名2023-06-14

- 创业板为什么禁止散户进入 玩创业板2023-06-14

- 集体土地租赁期限是多久?农村土地承包法第2023-06-14

- 信用卡分期上征信吗?信用卡为什么不建议分2023-06-14

- 双鱼座每次都会在夜晚回想自己白天做过的一2023-06-14

- 政府债券是什么意思?政府债券和国债的区别2023-06-14

- 汉堡怎么加热 汉堡真的是不健康的吗?2023-06-14

- 全球热门:天秤座一向都是个很没有自信的人2023-06-14

- csgo开箱能用steam余额吗?csgo为什么一开箱2023-06-14

- 当前要闻:中华人民共和国城镇土地使用税暂2023-06-14

- 今日热文:准货币是什么意思?准货币包括什2023-06-14

- 股权转让交税怎么交?卖股份的钱属于公司的2023-06-14