福立旺IPO申请获通过 营业成本与采销数据疑点或成硬伤

2020-10-27 09:30:39来源:证券市场红周刊

金属零部件生产企业福立旺科创板注册申请获得通过,虽然距离挂牌上市交易只差最后一脚,但公司经营中所存在的诸多硬伤或成其上市后持续发展的障碍。

近期,主要生产精密金属零部件的福立旺精密机电(中国)股份有限公司(简称“福立旺”)在科创板的发行新股注册申请获得通过,拟发行不超过4335万股新股,募集资金约5.43亿元。

梳理福立旺科创板注册申请资料可发现,福立旺曾于新三板挂牌,后于2019年8月摘牌,此次IPO的申请材料跟其在新三板披露的财务数据有很多差异,绝大多数的财务报表项目都经过一定的调整,可即使如此,《红周刊》记者依然从中发现很多疑点。

成本数据有大额异常

根据招股书,福立旺生产的产品是应用于3C行业的智能手机、耳机等消费电子以及汽车零部件、电动工具等领域的细小金属零部件,单位成本较小,而且各产品成本存在一定的差异,然而也就是这些细小零部件生产成本的真实性就存在一定的疑点。

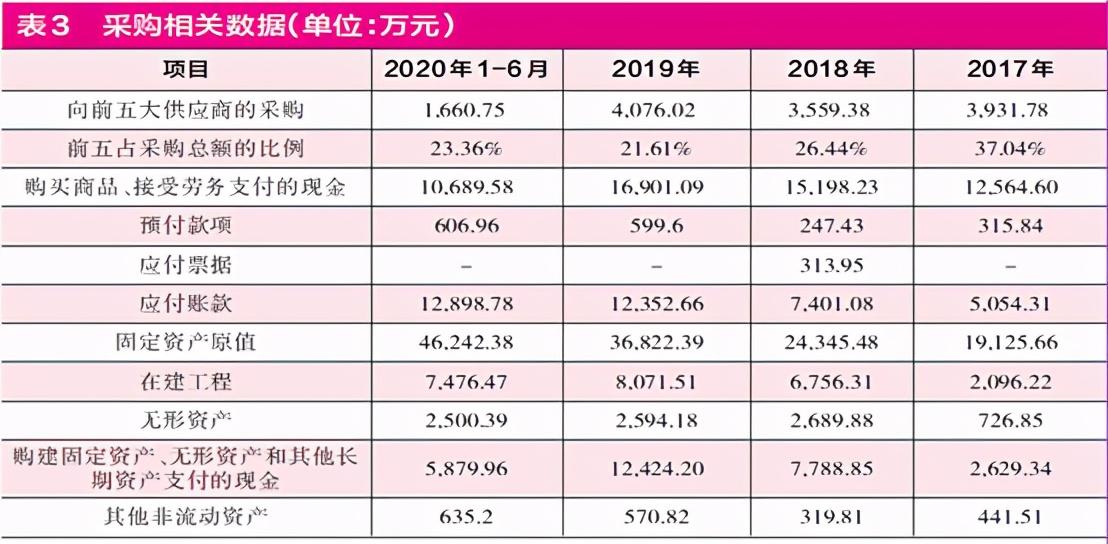

以2019年数据为例,福立旺向前五大供应商采购了4076.02万元,占原材料采购总额的21.61%(如表1所示),由此不难测算出,该年度福立旺的原材料采购总额应为18861.73万元。一般情况下,全年原材料采购情况跟生产与库存、营业成本之间有比较合理的匹配关系,即便有合理的误差,也不会出现很大的差异才对。可事实上,福立旺的2019年数据就并非如此。

在福立旺2019年的主营业务成本中,其直接材料成本为14143.19万元,相比同年原材料采购总额18861.73万元要少4718.54万元,这说明当年的采购并没有全部结转到营业成本中,仍有部分剩余继续留存在资产中,体现为年末存货各明细项目的增长。

2019年年末的存货构成情况显示,其原材料有1851.47万元,比2018年年末增长了248.02万元。冲抵这部分库存原材料增长额,可以合理推测出其存货其他明细项目的增加金额至少有4470.52万元。此外,除了原材料,其余在产品、产成品等存货也包含了一定的人工、制造费用,因此在正常情况下都会大于这个数。

然而,我们将2019年年末存货中除了原材料之外的各明细项目(即在产品、库存商品、发出商品、委托加工物资、周转材料)加总起来,一共有7205.58万元,和上一年年末相同项目的加总金额5646.54万元对比,仅增加了1559.04万元,远远小于理论上应增加的4470.52万元,两者之间相差了2911.48万元,需要注意的是,这个数据还没有考虑在产品、库存商品和发出商品所包含的一部分其他成本的影响。

当然,福立旺2019年的研发费用中还产生了750.76万元的材料费用,若这部分材料费用全都是原材料,则差异金额仍然有2160.72万元。

用同样的方法分析福立旺2020年1~6月的相关数据,发现这一年出现的差异金额也不算小。2020年1~6月,福立旺向前五大供应商采购金额为1660.75万元,占比23.36%,由此推算出当年原材料采购总额有7109.38万元。以其与同期主营业务成本中的原材料金额5565.34万元相比,存在1544.04万元剩余,再考虑期末存货中原材料减少142.76万元、研发费用包含564.38万元材料费,理论上,存货的其他明细项目合计至少有1122.42万元的增加。

可事实上,2020年6月30日存货当中除了原材料之外的其他五个明细项目的金额合计为7248.07万元,跟年初(与2019年年末相同)的金额7205.58万元相比,仅增长了42.49万元而已,比理论值少了1079.93万元。需要注意的是,这仅是半年时间的差异,若按年化考虑,则和2019年的差异规模基本差不多。

同样逻辑分析了2018年度的相关数据,可发现这一年的差异金额就比2019年及2020年上半年要小得多。虽说福立旺的产品成本情况复杂,并不容易计算精确的原材料成本,但是,2019年之后出现如此明显的差异,有理由让人怀疑其营业成本的可信度。

令人好奇的营业收入

在营业成本出现如此明显异常的情况下,有必要对福立旺的营业收入数据进行分析,事实上,该公司的营收也确实有比较明显的异常。

2019年,福立旺营收有44322.24万元,同比增长52%。在这年营收中,7940.37万元外销收入是不需要考虑增值税因素的,因此,余下部分按月均收入分别按16%或13%税率来测算各月份的增值税,可知大约有5002.51万元的销项税额。整体上,2019年的含税营业收入达到了49324.75万元。

同期,合并现金流量表中的“销售商品、提供劳务收到的现金”为35813.12万元,剔除预收款项增加额3.26万元影响,则与该年度营业收入相关的现金流量有35809.86万元。与含税营业收入49324.75万元勾稽,有13514.89万元含税营收因未收现而形成新增债权。

福立旺2019年的应收账款是有明显增长的,但金额却不匹配。该年年末,应收账款22892.80万元、应收票据1502.40万元、应收款项融资454.10万元和坏账准备1217.65万元,合计有26066.95万元,相比上一年年末相同项目的合计金额15799.66万元仅增长了10267.29万元,两者之间存在3247.60万元差异。

让人蹊跷的是,2019年的应收账款出现1亿元规模的增长,从12810.83万元增长到22892.80万元,而2018年和2020年1~6月的应收账款增长情况却要小得多。由于应收账款只是账面上的数据,没有实际收到款项,这很容易被有心的公司用于营收虚增,而考虑到这一原因,前述数据的差异让人对其2019年营收数据真实性产生质疑。

同样的逻辑分析2018年和2020年1~6月的营收数据情况,可发现这两年的应收账款增长额就比较小,相关数据之间的勾稽差异也相对要小。

如2020年1~6月,公司营业收入为20030.33万元,考虑增值税之后,含税营业收入为21994.28万元。而同期的“销售商品、提供劳务收到的现金”为26302.18万元,冲抵合同负债(预收款项)增加6.42万元对应的现金流,则上半年营业收入相关的现金流量为26295.76万元。由此,含税营收比相关现金流量少了4301.48万元,而应收款项综合起来比年初少了5169.20万元,差异金额仅为867.72万元。同理,2018年的差异金额也仅为727.56万元。

采购数据也有异常

除了营业成本、营收数据中存在的疑虑,记者还发现跟这两个方面相关的采购情况也同样存在差异。

根据2019年福立旺向前五大供应商采购的金额及其占采购总额的比例,可以推算出全年的采购总额为18861.73万元,而在此基础上,按月平均采购额分别计算每个月的增值税,则含税采购总额为21455.22万元。

同期的合并现金流量表中,2019年“购买商品、接受劳务支付的现金”为16901.09万元,冲抵预付款项增加额352.17万元对应的现金流量,则采购相关的现金流量实际上流出了16548.92万元,这就比同期含税采购总额少了4906.30万元。

如果应付款项有相同规模的增加,则这些数据之间就形成了合理的匹配关系。可实际情况是,2019年年末福立旺的应付账款为12352.66万元,没有应付票据,比上一年年末的应付账款、应付票据合计金额7715.03万元多出4637.63万元。表面上,这跟4906.30万元只相差了268.67万元,似乎并不存在明显差异。可值得注意的是,福立旺在2019年购建了大量的长期资产,在这方面也形成了很大规模的应付款项。根据2019年年末的固定资产、在建工程、无形资产的增加额合计13792.11万元,以及其他非流动资产(主要是预付设备款和工程款)增加额251.01万元、购建固定资产、无形资产和其他长期资产支付的现金12424.20万元,我们测算出,该年度福立旺购建长期资产大约形成了应付款项1618.92万元。

若考虑购建长期资产对应付款项的影响,再加上原材料采购存在的268.67万元差异,那么,福立旺的原材料、设备、工程等整体采购情况与财务报表的相关数据之间就出现了近两千万元的不相符。

用同样的方法分析2018年和2020年1~6月的采购情况,也能发现跟同期财务报表中现金流量、应付款项及长期资产的增减情况都出现超过千万元的差异,而这些差异情况同样也无法从招股书所披露的背书、贴现情况中获得合理解释。

责任编辑:hnmd004

- win10怎么取消开机密码?win10密码过期进不2023-06-14

- 如何升级客户端版本?手机客户端怎么打开?2023-06-14

- 世界快看点丨WIN10右下角天气怎么关?win102023-06-14

- 喝咖啡不能提神怎么回事?喝咖啡一次喝多少2023-06-14

- 清仓和半仓有什么区别?北交所中签100股能赚2023-06-14

- 申购新股最多可以配多少个号?新股申购配号2023-06-14

- 环球视讯!提前还车贷会影响征信吗?车贷提2023-06-14

- 内马尔和姆巴佩谁才是球队老大?内马尔和梅2023-06-14

- 房贷转贷有什么风险?按揭房转贷贷款可靠吗2023-06-14

- 雅迪冠能探索E10电动车亮相 售价从4990元2023-06-14

- 涨浮不定与涨幅不定的区别是什么?涨幅和涨2023-06-14

- 保温杯有涂层的目的是什么?保温杯什么材质2023-06-14

- 苹果手机可以更新系统吗?苹果手机发热发烫2023-06-14

- 水瓶给人一种好欺负的样子 其实内心特别坚2023-06-14

- 环球滚动:小米文件夹在哪里?小米手机怎么2023-06-14

- 心的繁体字怎么写?比的繁体字怎么写?2023-06-14

- 天秤会和很多人都是朋友 有自己的底线和原2023-06-14

- 电脑桌介绍 电脑桌分类有哪些?2023-06-14

- nft概念是什么意思?nft龙头股有哪些?什么2023-06-14

- 安利净水器简介 安利净水器好吗?2023-06-14

- c1驾照增驾b2驾照需要什么条件?c1驾照怎么2023-06-14

- 什么是利率调节机制? 利率调节2023-06-14

- 微波炉有辐射吗?微波炉解冻要几分钟?2023-06-14

- 渭南:2023年新建停车泊位不少于10000个2023-06-14

- 戌山辰向大富大贵水法_戌 汉字2023-06-14

- 当前速读:延安发布枣芽茶公用品牌2023-06-14

- 【环球新要闻】布林带是指什么有哪些作用?2023-06-14

- 7万亿之后 科创板的下一站|全球热点评2023-06-14

- 天天实时:四部门:对不裁员、少裁员的企业2023-06-14

- 基金公司解读央行“降息”:或提振实体经济2023-06-14