银行理财开始亏钱 建设银行代销建信理财超过10只理财产品净值跌破1

2020-06-11 11:05:38来源:21世纪经济报道

近日,一则银行理财产品净值浮亏的消息,掀起投资市场巨大波澜。

由于银行理财一贯以“稳健”形象示人,理财产品净值回撤,甚至浮亏,被一些市场人士解读为,银行理财亏损时刻的到来。

实际上,今年以来已有多家银行理财的净值一度跌破本金。

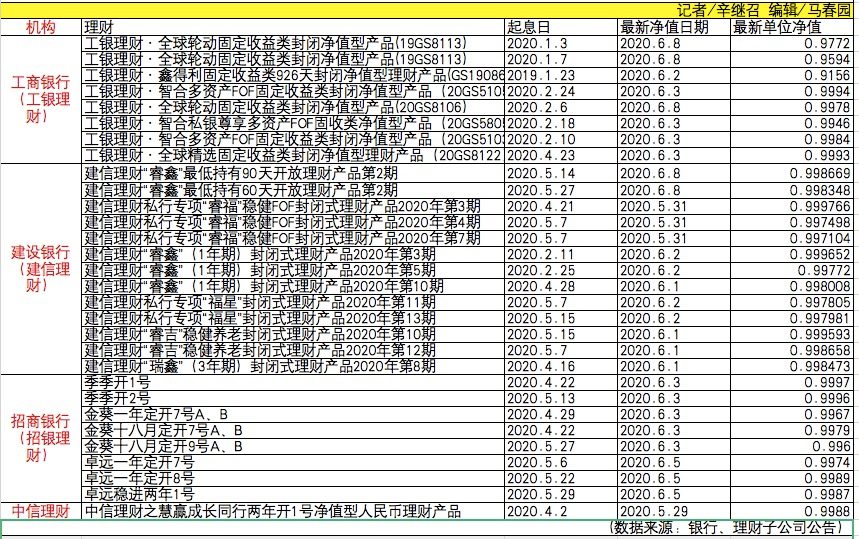

6月10日,21世纪经济报道记者根据理财公告梳理,包括工商银行(工银理财)、招商银行(招银理财)、建信理财、中信理财等机构的20余只银行理财产品的最新份额净值低于1,绝大多数为刚成立不久的固收类理财。

(点击可观看大图)

多位业内人士指出,银行理财近期出现净值浮亏的原因,是由于银行理财的投资对象主要是债券,经过近两年的牛市后,4月以来债市震荡调整。但纯债类银行理财的回撤幅度远小于债券型基金。

摆在银行理财子公司面前最重要的考验是,公募基金已经过20多年的投资者教育,但在“资管新规”发布两年后,银行理财才开始真正打破“刚兑”,投资人如何才能接受银行理财业绩的合理波动。

银行理财浮亏已不鲜见

在债市大幅震荡调整下,纯债类银行理财出现了净值浮亏。

6月10日,21世纪经济报道记者在招商银行App看到,招行代销招银理财的一款名为“季季开1号”的固收类理财产品,于4月17日成立,截至6月3日的近1月年化收益率为-4.42%,同时该产品的净值也跌破1,至0.9997。

另一款“季季开2号”固收类理财于5月13日成立,截至6月3日的近1月年化收益率为-0.63%,净值跌至0.9996。

根据产品说明,上述两款理财产品均为定期开放型,每三月开放一次,100%主投固收类资产,不参与股市,通过票息收益积累,根据市场变化择机交易。

工商银行代销工银理财的产品也有数只净值跌破1。

例如,“工银理财·全球轮动固定收益类封闭净值型产品”中的“19GS8113”、“19GS8114”,至6月8日份额净值分别为0.9772、0.9594。“工银理财·鑫得利固定收益类926天封闭净值型理财产品(GS19086)”成立于2019年1月23日,投资标的为恒逸石化增发股份,占投资组合的比例为98.43%,今年3月10日以来份额净值低于1,至6月2日为0.9156。

建设银行代销建信理财有超过10只理财产品净值跌破1。

例如,“建信理财睿鑫最低持有90天开放第2期”理财产品于今年5月14日成立,最新净值是0.998669;另一款代销“建信理财睿鑫最低持有60天开放第2期”最新净值0.998348。

股份制银行所属的理财子公司中,中信银行代销“中信理财之慧赢成长同行两年开1号净值型人民币理财产品”,成立于今年4月2日,至5月29日净值是0.9988。

净值为何跌破1?

资管新规之后,银行理财开启净值化转型,将估值方式从原摊余成本法切换到市价法。

一位华东股份制银行理财人士对记者表示,银行理财跌破净值早已出现。由于采用市价法,金融市场波动会实时传导至理财产品的净值表现。今年3月,境外美元债出现暴跌时,该行投向美元债的理财产品也出现过净值短期跌破1的情况。

多位业内人士认为,银行理财近期出现净值浮亏的原因,是由于4月以来债券市场大幅震荡所致。同期,债券型基金也出现浮亏。

一家大型银行理财子公司固收投资部门负责人对21世纪经济报道记者表示,银行理财出现回撤比较明显的是纯债类产品,主要是由于近期债市调整,1年期、3年期债券收益率上涨了100BP,5年收益率、10年期收益率也分别上涨了50BP、20BP。

他表示,纯债类理财产品的收益包括两部分——票息收益、资本利得收益。此次债市调整影响比较大的多是4月发行的产品,发行时间只有1个多月,债市震荡导致资本利得收益减少,票息的弥补还暂未赶上资本利得的损失,所以出现较大波动。

记者查阅招行App,其代销“季季开1号”成立初期净值平稳增长,5月债市连续调整后,6月3日净值回落至0.9997,在近一个月净值实际下跌了-0.34%,而手机银行展示口径为年化收益率,相当于把一个月的下跌放大到整个年度,数值放大了12倍,折合年化数据是-4.42%。

另一位华南股份行投资经理对记者表示,如果采用摊余成本法估值,债市震荡会平摊到每一天,净值波动不明显。如果采用市价法估值,成立时间比较久的产品,债券的跌幅出现资本利得损失会被票息抵消掉;成立时间较短的产品,票息收益积累慢,投资经理缺少债券平仓的时间,负的资本利得快速释放,导致在一定时间段内收益是负的。

上述固收负责人认为,银行理财转型的方向是要完全符合资管新规的真净值要求,但净值表现与债市等市场走势高度相关。净值化转型中,固收类产品波动甚至出现亏损是难以避免的。

近期债市的调整中,债券型公募基金回撤幅度远大于纯债类银行理财产品。Wind数据显示,截至6月7日,有数据可查的3240只债券基金中,近1个月回报为正向收益或0的仅有261只,约92%的债券基金近1月回报出现了亏损。中长期纯债基金中,东吴鼎利、国金惠安利率债C、国金惠安利率债A、长盛年年收益A、长盛年年收益C等近1月回报低于-3%。

“抄底”时刻到来?

经过前期大幅调整后,纯债类理财产品是否可以抄底?

债市调整,有的个人投资人选择了股票型基金。“我买的是一款组合型债券型基金,一开始稳定增长,但5月增速开始放缓,6月更是扩大了跌幅,可能和市场的恐慌抛售有关。不过这属于正常调整,但我没必要在它跌的时候把钱放在那里,所以卖掉后买了定投的股票型基金。”一位上海的个人投资者对记者说。

对于债市震荡的原因,光大证券固定收益首席分析师张旭认为,近期债券收益率的波动,更多源于市场对货币政策预期的改变,而不是受到基本面和货币政策本身的驱动。

他表示,4月以来货币政策取向一直是“稳健的货币政策要更加灵活适度”,并没有发生实质性的转变,期间部分投资者对于政策“先是过松后是过紧”的预期都是不太理性的。

上述固收人士表示:“我们的理财产品投资策略也在调整,一般选择1-3年久期、AA+以上债券品种作为配置标的。对于开放式理财产品,不会配置非标品种。对于利率债,将根据市场行情建仓或波段操作,而不从配置角度操作。”

他认为,债市“牛市”已接近2年,今年以来经过两轮调整,一是4月底到5月中旬,随着地方债扩容,对经济好转的预期升温,3-5年期债券品种利率上升30-50BP;二是5月中旬至今,5月重启7天期逆回购后,债市估值重定价,1-3年的利率债、信用债再次调整70BP,10年期国债、国开债调整40BP,回到了疫情前的水平。

他说:“我们认为债市已经调整到位,对后市持谨慎乐观态度,债市牛市不会那么快终结。债券类理财目前是有配置价值的。”

责任编辑:hnmd004

- 产值利润率是什么?产值利润率和成本利润率2023-06-14

- 大额存单和定期存款哪个好?大额存单和定期2023-06-14

- 如何进行合同管理的方法-如何进行合同管理2023-06-14

- 什么是利率变化? 利率变化的2023-06-14

- 什么是非金属型耐磨地坪 金属型耐磨地坪介2023-06-14

- 只要开始选择白羊就会变得特别的优柔寡断?2023-06-14

- 家里地热不热怎么办 如何安装地热地板?|2023-06-14

- vivo手机锁屏怎么显示双日历?vivo手机锁屏2023-06-14

- 利息净支出是什么意思?利息净支出计入什么2023-06-14

- 单位给缴纳的医保钱最终会去给谁?社保统筹2023-06-14

- 报道:苹果手机静音模式怎么打开?苹果手机2023-06-14

- 天天速读:京东天猫唯品会被罚是真的吗?唯2023-06-14

- 【环球新要闻】大海最深有10万米吗2023-06-14

- 什么情况下可以生二胎?中华人民共和国人口2023-06-14

- 深圳社保卡怎么领取实体卡?深圳社保卡怎么2023-06-14

- 超级网银是什么意思?收到超级网银来贷会有2023-06-14

- 股利分配的支付方式有哪些?分配股利需要缴2023-06-14

- 公共支出是什么意思?公共支出包括哪些?2023-06-14

- 股票持仓均价是什么意思?持仓份额少于本金2023-06-14

- 58名主播进黑名单是真的吗?主播被列入黑名2023-06-14

- 创业板为什么禁止散户进入 玩创业板2023-06-14

- 集体土地租赁期限是多久?农村土地承包法第2023-06-14

- 信用卡分期上征信吗?信用卡为什么不建议分2023-06-14

- 双鱼座每次都会在夜晚回想自己白天做过的一2023-06-14

- 政府债券是什么意思?政府债券和国债的区别2023-06-14

- 汉堡怎么加热 汉堡真的是不健康的吗?2023-06-14

- 全球热门:天秤座一向都是个很没有自信的人2023-06-14

- csgo开箱能用steam余额吗?csgo为什么一开箱2023-06-14

- 当前要闻:中华人民共和国城镇土地使用税暂2023-06-14

- 今日热文:准货币是什么意思?准货币包括什2023-06-14