净利下滑 广生堂(300436.SZ)加码创新药能否"救急病"

2020-04-22 10:24:00来源:投资者网

日前,福建广生堂药业股份有限公司(下称“广生堂”,300436.SZ)公布2020年一季度的业绩预告。其中,公司预计其2020年一季度恩替卡韦销售数量同比增长480%,尽管如此,其营收同比预降17.73%~26.87%,净利润预计同比下降66.93%~86.77%。

产品销量大增,利润表却并不好看。是什么造成广生堂出现这样的现象?

此外,再看广生堂此前公布的2019年年度“成绩单”,该公司连续四年归母净利润下滑。业绩下滑,广生堂仍然加码仿制药,想借此突破当前的瓶颈。可广生堂将如何冲出困局呢?就相关问题,广生堂证券部相关人士对《投资者网》作出较为详细的解答。

产品销量暴涨480% 业绩不涨反跌

广生堂成立于2001年,公司专注于肝病仿制药的生产销售,随着“贺甘定”拉米夫定和“恩甘定”恩替卡韦相继上市,广生堂成为国内一家同时拥有抗乙肝病毒三大临床用药的研发生产企业。于2015年4月22日在深交所上市,也是福建省第一家在A股上市的民营药企。

也正因如此,广生堂上市之后的一举一动便引起市场的关注。

此前,广生堂发布2020年的一季报显示,一季度恩替卡韦销售数量同比增长480%。而公司营业收入8000万-9000万元,同比下降17.73%-26.87%;归母净利润100万元-250 万元,同比下降66.93%-86.77%。

看到这样的“成绩单”,投资者不得不疑惑,广生堂的恩替卡韦是国内首家胶囊剂型的抗乙肝病毒药物,该药品于2012年上市。在2018年该药品的销售收入高达2.1亿元,占广生堂营业收入的一半。那么为什么产品销量暴涨,却使得公司业绩下降得如此厉害?

广生堂就此称,公司抗乙肝病毒药物阿甘定-阿德福韦酯片、恩甘定-恩替卡韦胶囊分别于2019年9月、2020年1月成功中标国家药品集中采购。其中,恩替卡韦集中采购已于2019年12月份开始执行。报告期内,恩替卡韦销售数量预计同比增长480%。

恩替卡韦作为慢性乙型肝炎防治指南一致推荐的一线药物,随着“4+7”集中采购的推出,其价格出现大幅度的下降。根据特宝生物公告、《4+7城市药品集中采购拟中选结果公示表》及《联盟地区药品集中采购中选品种表》中的数据显示,2016年至2019年,该药物的价格分别为14.18元/片、12.56元/片、0.62元/片和0.27元/片。这也能从侧面解释,为何公司的产品销量大涨但营收和利润却在下滑。

连续四年归母净利润下滑

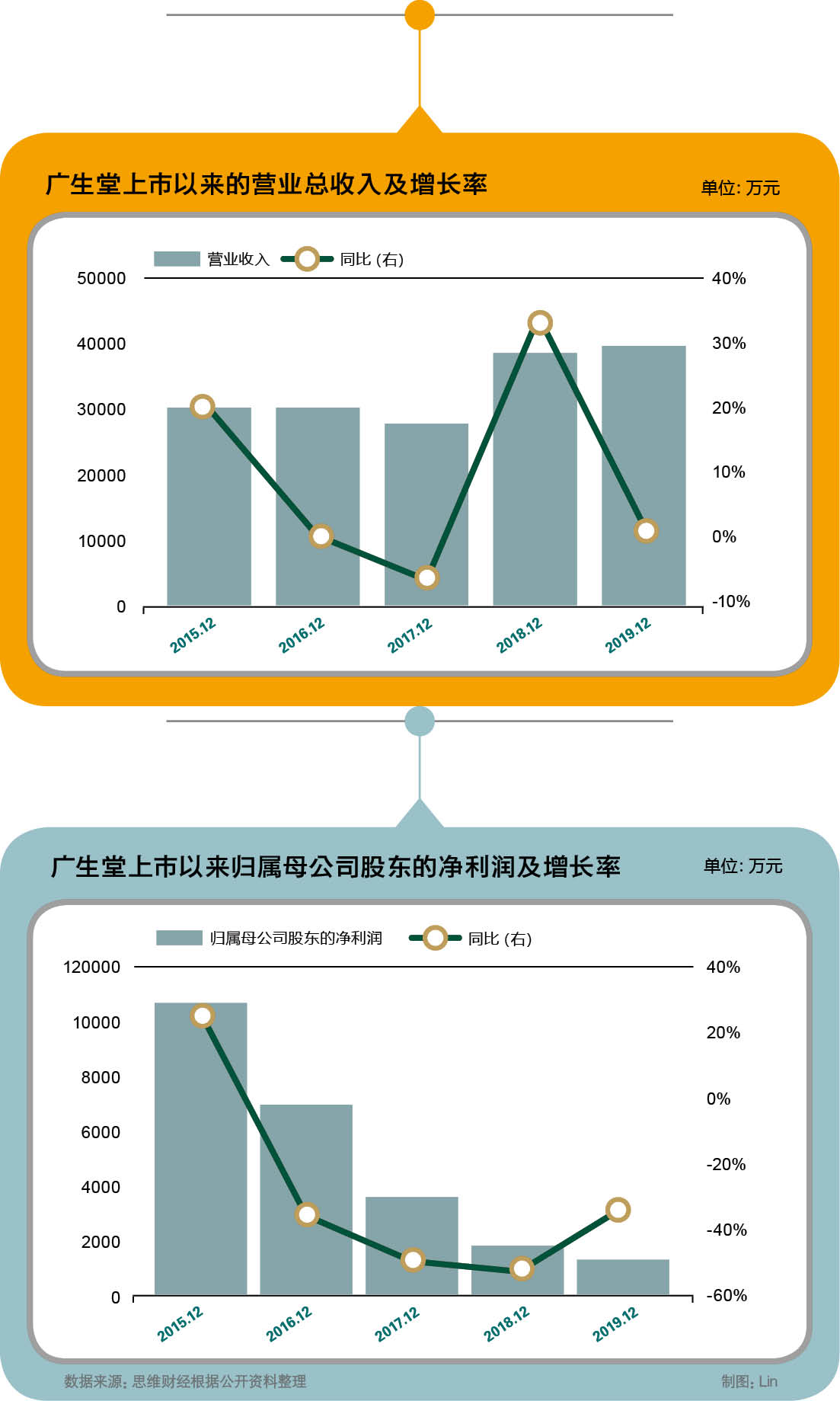

日前,广生堂公布2019年的年报。数据显示,公司的营业收入为4.15亿元,同比增长3%;归母净利润为1074.19万元,同比下滑34.84%;扣非归母净利润为-353.42万元,同比下降141.45%。

就此,广生堂证券部相关人士对《投资者网》解释称,公司营业收入较去年同期增加1246.61万元,同比增长3.10%,主要是由于控股子公司江苏中兴药业有限公司于2018年7月并表,上年同期公司并表期间为2018年7-12月,报告期为2019年全年。

而针对归母净利润下滑34.84%,该人士表示主要有两方面原因造成,一方面是根据研发费用资本化政策,创新药在III期临床前的研发支出需要费用化处理,直接影响公司利润。2019年度,公司研发投入7004.78 万元,占营业总收入的16.88%,其中费用化支出5321.34 万元,主要为创新药费用支出;另一方面是医药行业受医保控费、集中采购等政策影响,药品价格有所下降,导致产品毛利率和净利润同比下降。

可值得注意的是,这已经是广生堂连续四年出现归母净利润下滑的现象,查看公司过去几年的业绩情况发现,其在上市第二年便出现“增收不增利”的情况,甚至还在2017年出现“双降”。

具体来看,2016年至2019年期间,营业收入分别为3.12亿元、2.96亿元、4.02亿元和4.15亿元,同比增长1.28%、下滑5.36%、增长35.89%和增长3.1%;归母净利润分别为6641.3万元、3356.53万元、1648.44万元和1074万元,同比下降幅度分别为35.83%、49.46%、50.89%和34.84%。

“2018年度、2019年度营业收入的增长,主要原因是2018年7月并表江苏中兴药业有限公司。此外,政策、行业变化导致的价格下行和创新药的持续研发投入,是公司营收和净利润变化的主要原因。”上述广生堂人士说。

提及研发投入,《投资者网》发现一个奇怪的现象,根据公司的年报数据发现,2019年的研发费用不涨反减。2018年的则为1.39亿元,2019年的研发费用为7004.78万元。

为此,广生堂证券部相关人士说:“2019年度研发投入减少,主要是公司仿制药研究取得阶段性成果。公司仿制药西地那非、索磷布韦、富马酸丙酚替诺福韦项目于2019年7月、8月、11月相继进入生产注册申报阶段,且主要产品福甘定、恩甘定、阿甘定分别于2018年12月、2019年1月、2019年4月通过一致性评价,相关研发投入减少。”

在广生堂业绩下滑的同时,公司的销售毛利率和销售净利率也呈现下滑状态。具体来看,公司2015年至2019年期间的销售毛利率分别为87.82%、86.96%、86.97%、83.61%和77.49%;销售净利率分别为33.5%、21.23%、11.33%、4.16%和3.03%。这又是为何?

广生堂证券部相关人士表示,公司综合毛利率变动主要是受产品价格下行和2018年7月并表的中兴药业毛利率较低影响。净利率下降的主要原因:一是因产品价格下行和创新药的持续研发投入,公司净利润下降,净利率下降;二是受“两票制”直销改造影响,净利率下行。为了适应药品销售“两票制”的要求,公司加快对原经销模式的调整,由原来的经销模式调整为直销模式(外包推广)。

远水能否救近火?

在广生堂给《投资者网》的回复函当中,公司一直在强调“坚定向创新药企业转型”。

创新虽好,但就目前的广生堂而言,这无疑是“远水”。毕竟广生堂归母净利润持续下滑是事实,这也是公司的“近火”。那么,远水能否救近火呢?

广生堂在年报中表示,从2019年开始中国医药工业的发展主线将从以仿制药为主,逐渐向创新药转化。广生堂表示,将坚定不移地从传统仿制药企业向创新药企业转型,有效利用新药研发产业分工,不断提高研发效率,加快推动创新药研发进程。尽管如此,但不得不说的是,转型并非易事。

根据观研天下统计数据,部分国内近年上市的1类新药,获取该药物CFDA批准临床试验时间和批准生产时间,生物药平均为5.37年,化学药为4.12年。

日前广生堂公布非公开发行股票预案,拟募集资金5.5亿元,投入到原料药制剂一体化生产基地建设项目、江苏中兴制剂车间建设项目及补充流动资金。

然而根据广生堂2019年年报内容显示,公司旗下多个创新药仍处于早期临床阶段,其中进展最快的“新型肝癌靶向药物GST-HG161”在2019年7月才开启临床Ⅰ期。由此看出,创新药的研发需要较长的周期和持续的投入,短期仍难作出业绩贡献,在利润持续下滑的情况下,如何维持或提升公司业绩?针对创新方面的转型又有着怎样的战略发展措施?

广生堂证券部相关人士表示,公司将继续坚定向创新药企业转型,持续进行创新投入,逐步打造属于广生堂的专属护城河和核心竞争力。同时进一步打造原料药制剂一体化基地,积极降本增效,加大外延并购,多举措提升新形势下的企业运营能力及抗风险能力。

此外,在创新方面将加快创新药国际推广,就全球一类创新药的海外权益进行单独融资和寻求国际合作伙伴。也将持续引进国内、外创新研发人才和加强内部后备人才培养,打造创新人才梯队。

责任编辑:hnmd004

- 单位给缴纳的医保钱最终会去给谁?社保统筹2023-06-14

- 报道:苹果手机静音模式怎么打开?苹果手机2023-06-14

- 天天速读:京东天猫唯品会被罚是真的吗?唯2023-06-14

- 【环球新要闻】大海最深有10万米吗2023-06-14

- 什么情况下可以生二胎?中华人民共和国人口2023-06-14

- 深圳社保卡怎么领取实体卡?深圳社保卡怎么2023-06-14

- 超级网银是什么意思?收到超级网银来贷会有2023-06-14

- 股利分配的支付方式有哪些?分配股利需要缴2023-06-14

- 公共支出是什么意思?公共支出包括哪些?2023-06-14

- 股票持仓均价是什么意思?持仓份额少于本金2023-06-14

- 58名主播进黑名单是真的吗?主播被列入黑名2023-06-14

- 创业板为什么禁止散户进入 玩创业板2023-06-14

- 集体土地租赁期限是多久?农村土地承包法第2023-06-14

- 信用卡分期上征信吗?信用卡为什么不建议分2023-06-14

- 双鱼座每次都会在夜晚回想自己白天做过的一2023-06-14

- 政府债券是什么意思?政府债券和国债的区别2023-06-14

- 汉堡怎么加热 汉堡真的是不健康的吗?2023-06-14

- 全球热门:天秤座一向都是个很没有自信的人2023-06-14

- csgo开箱能用steam余额吗?csgo为什么一开箱2023-06-14

- 当前要闻:中华人民共和国城镇土地使用税暂2023-06-14

- 今日热文:准货币是什么意思?准货币包括什2023-06-14

- 股权转让交税怎么交?卖股份的钱属于公司的2023-06-14

- 什么是白马股有哪些特征?集中竞价减持的含2023-06-14

- 全球新资讯:微信的零钱提现是什么意思?微2023-06-14

- 贷款的房子房产证在哪?购房合同能贷款的条2023-06-14

- 全球热门:《原神》神樱大祓荒海任务怎么完2023-06-14

- 全球今日报丨澳门的市花是什么(澳门市花有2023-06-14

- 国产的柴油轿车有哪些?国产柴油轿车都有什2023-06-14

- 投资股票为什么要买龙头股?选择龙头股需要2023-06-14

- 选股的技巧有哪些?怎么识别老庄股?|每日2023-06-14