永续债“偷走”过半利润? 绿城中国新销售目标陷“围城”

2020-04-13 13:59:21来源:证券市场红周刊

近期,绿城中国提交了2019年成绩单。在净利润实现大规模增长的同时,累计计提的资产减值损失和逐年膨胀的永续债规模却正渐渐吞噬绿城的利润,这无疑为盈利能力本就低于行业平均水平的绿城中国带来较大的打击。

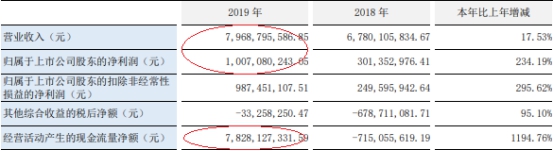

绿城中国2019年业绩报告显示,公司实现收入615.93亿元,同比增长2.1%;归母净利润为24.8亿元,同比增长147.3%。销售方面,2019年,绿城中国实现销售额2018亿元,同比增长29%;实现销售面积1027万平方米。

然而,看似亮眼的利润增长背后,绿城却已连续三年计提资产减值亏损,合计减值损失规模约达40.9亿元,占公司近三年归母净利润的比重高达76.7%。此外,绿城中国今年来逐年膨胀的永续债派息规模也吞噬了公司过半利润,据2019年业绩报告,其永久证券权益占比高达30.7%。

近六年净利率复合增长率

下滑17.7%

虽然绿城中国2019年归母净利润同比增长147.3%,但该指标在2018年同比缩水54.18%,因此如果以2017年的盈利情况为基数,绿城中国的净利润复合增长率仅为11.2%。

纵向来看,绿城中国近年来的盈利水平一直处于历史低位(见表一),其2019年的净利润(全年利润)仅为41.9亿元,净利率为6.8%,而上述指标在2013年同期曾分别高达59.9亿元和20.7%。需要注意的是,上述净利润相关指标是基于公司“全年利润”进行测算的,而公司归母核心净利润所对应的净利率则将低于上述测算值。

横向来看,绿城中国近六年经营指标的复合增长率也远低于行业内重点房企的平均水平。《红周刊》根据Wind数据测算了部分已公布2019年业绩报告的重点上市房企近六年主要经营指标的复合增长率情况(见表二),数据显示,标的房企近六年营业收入、净利润、净利率的平均复合增长率分别为22.1%、15.3%、-3.1%;而绿城中国上述指标则分别为13.4%、-10.7%、-17.7%,与主流房企平均增长水平的差距较大。值得关注的是,绿城今年来的盈利能力逐渐走弱,不仅没有打败昔日的“对手”万科,也被行业内新城控股、世茂房地产等新晋黑马远远甩开。

此外,《红周刊》记者注意到,虽然绿城中国的商品房销售均价一直属行业内较高水平,但高均价却未能转换为高利润。据Wind申万数据,已经披露2019年年报的上市房企(A股和港股)的销售净利率平均值约为23.7%,而绿城中国的销售净利率却不到7%,这一方面与公司拿地成本较高且近年来连续计提资产减值有关,另一方面也与公司联营及合营项目较多且权益占比整体不高有关。

从公司应占利润的具体情况来看,绿城中国2019年股东应占利润24.80亿元,但其同时计提了13.76亿元的资产减值准备,减值规模超归母净利润的50%,这也直接导致公司的归母核心净利润同比增长率与归母净利润之间相差近十倍,同时这已经是绿城连续第三年计提减值准备。在此之前,绿城中国曾分别于2017年和2018年计提资产减值准备9.8亿元和17.34亿元,占当年归母净利润的比重分别为38.1%和172.9%。

对此,绿城中国董事会主席、行政总裁张亚东在2019年业绩会上表示,“2017年之前拿的地,拿地之前没有限价政策,一旦限价,亏损就出来了,比如去年杭州双限政策后(限地价、房价),拿地、卖地多少钱都很清楚,今年一季度绿城在杭州要推5个项目,本来预计微亏,但现在发现变成了巨亏。”据中国指数研究院《2019年杭州房地产市场年报》在2020年精装限价3万 板块数据中,绿城金沙湖项目所在的下沙金沙湖板块的精装限价为37500元/㎡,而楼面价高达25810元/㎡,地楼比近70%。

此外,结合绿城中国2019年在杭州市拿地数据来看,利润空间被高成本及严政策压制的困境,似乎不完全是“历史遗留问题”。在2019年杭州市区房企拿地规模TOP10(见表三)中,虽然绿城仅以52万㎡的规划建面位列第六,但楼面价却高达22122元/㎡位列第三,而万科、德信、中南建设等其他主流房企的拿地楼面价均低于2万元/㎡。

《红周刊》记者就绿城中国盈利能力陷入增长停滞的原因以及公司未来利润将受资产减值损失影响的情况向相关负责人发送了采访提纲,不过截至发稿前,公司并未回复。

“隐形”负债“偷走”过半利润

近年来,在绿城中国的年报中,永续债的利息分配规模一直较高。公司公告显示,绿城中国2018年和2019年关于“永久证券”的分派规模分别为人民币6.1亿元和12.9亿元,占当期归母净利润的比重分别为60.8%和52.0%

众所周知,永续债(又称为永久资本证券或永续资本工具)作为补充银行资本的工具,因具备“粉饰”企业负债率的特殊功效而被不少非银行企业青睐。按照香港的会计准则,如果永久资本证券没有固定到期日,且发行公司有权递延派付利息,则永续债不被计入公司债务,而是作为“永久资本证券”计入权益。

《红周刊》梳理绿城中国的财务数据发现,其在2016年至2019年间的永续债规模分别约为55.99亿元、86.04亿元、154.08亿元、212.3亿元,复合增长率高达约39.5%,占总权益的比重分别约为14.2%、18.4%、25.6%、30.7%。这部分金额由于不被当做债务,在计算公司净负债率时不会计入分子中,而是作为公司权益的一部分加入分母中。但即便如此,绿城中国的净负债率仍逐年走高。

绿城中国2019年业绩报告显示,公司2019年净负债(有息负债减去银行存款及现金)为人民币436.83亿元,所有者权益(股东应占权益、永久证券、非控股股东权益之和)为691.55亿元,公司净负债率约为63.2%。该负债率水平比上年同期的55.3%高出了7.9个百分点。

不得不说,永续债的灵活性确实为发行人在赎回与派息之间提供了灵活的选择空间,在资金紧张之际,发行人可以通过发行永续债增厚权益并改善资本结构,以提高债务融资的空间;在资金充裕的时候,也可以通过赎回永续债以降低高利率对利润的侵蚀。但发行大规模的永续债也暗存风险,在房地产市场下行且项目销售不畅时,房企可能同时面临资金链紧张、利息陡增的压力,甚至威胁到企业的流动性。

《红周刊》就绿城中国逐年高涨的永续债及派息规模是否会在拉低公司负债率的同时还分走了较高比重的公司利润等问题向绿城方面发送了采访提纲,不过截至发稿前,公司仍未回复。

值得关注的是,继绿城中国将旗下业绩表现优异的物业公司“绿城服务”拆分上市之后,其主要负责代建业务的“绿城管理”也启动了上市计划,相当于给绿城“先输出再反哺”的资本运作再度加码。《红周刊》记者此前从某券商机构地产首席分析师处了解到,很多房企分拆旗下其他业务公司的利润基本来自与母公司之间的关联交易。以物业拆分上市为例,由于涉及到关联利益输送,地产股旗下的物业公司只能去港股上市,A股不允许其上市。“所以现在业务拆分上市还是融资功能多一些,不缺钱的公司自然不急于将物业等优质资产剥离出去。”

经过年末的加速冲刺,绿城中国2019年全年实现了2018亿元的总合同销售金额,同比增长29%并首次迈入两千亿房企阵营。张亚东在业绩会上为未来设立了更高的目标,即在2025年实现5000亿元销售规模,包括传统的房地产开发重资产部分实现3500亿元,轻资产代建业务部分实现1500亿元。

然而,值得注意的是,“坚守产品质量”与“绝不降价”作为绿城中国创始人宋卫平一贯坚持的“绿城模式”,却面临来自内部与外部的双重挑战。此前《红周刊》曾独家报道过西安绿城全运村、济南绿城玉兰花园等项目存在的虚假宣传及工程质量问题。另据中国经济网报道,绿城代建项目在济南、青岛、安徽等四地出现“凶猛维权”,为绿城品牌的口碑带来了不小的冲击。

责任编辑:hnmd004

- 单位给缴纳的医保钱最终会去给谁?社保统筹2023-06-14

- 报道:苹果手机静音模式怎么打开?苹果手机2023-06-14

- 天天速读:京东天猫唯品会被罚是真的吗?唯2023-06-14

- 【环球新要闻】大海最深有10万米吗2023-06-14

- 什么情况下可以生二胎?中华人民共和国人口2023-06-14

- 深圳社保卡怎么领取实体卡?深圳社保卡怎么2023-06-14

- 超级网银是什么意思?收到超级网银来贷会有2023-06-14

- 股利分配的支付方式有哪些?分配股利需要缴2023-06-14

- 公共支出是什么意思?公共支出包括哪些?2023-06-14

- 股票持仓均价是什么意思?持仓份额少于本金2023-06-14

- 58名主播进黑名单是真的吗?主播被列入黑名2023-06-14

- 创业板为什么禁止散户进入 玩创业板2023-06-14

- 集体土地租赁期限是多久?农村土地承包法第2023-06-14

- 信用卡分期上征信吗?信用卡为什么不建议分2023-06-14

- 双鱼座每次都会在夜晚回想自己白天做过的一2023-06-14

- 政府债券是什么意思?政府债券和国债的区别2023-06-14

- 汉堡怎么加热 汉堡真的是不健康的吗?2023-06-14

- 全球热门:天秤座一向都是个很没有自信的人2023-06-14

- csgo开箱能用steam余额吗?csgo为什么一开箱2023-06-14

- 当前要闻:中华人民共和国城镇土地使用税暂2023-06-14

- 今日热文:准货币是什么意思?准货币包括什2023-06-14

- 股权转让交税怎么交?卖股份的钱属于公司的2023-06-14

- 什么是白马股有哪些特征?集中竞价减持的含2023-06-14

- 全球新资讯:微信的零钱提现是什么意思?微2023-06-14

- 贷款的房子房产证在哪?购房合同能贷款的条2023-06-14

- 全球热门:《原神》神樱大祓荒海任务怎么完2023-06-14

- 全球今日报丨澳门的市花是什么(澳门市花有2023-06-14

- 国产的柴油轿车有哪些?国产柴油轿车都有什2023-06-14

- 投资股票为什么要买龙头股?选择龙头股需要2023-06-14

- 选股的技巧有哪些?怎么识别老庄股?|每日2023-06-14